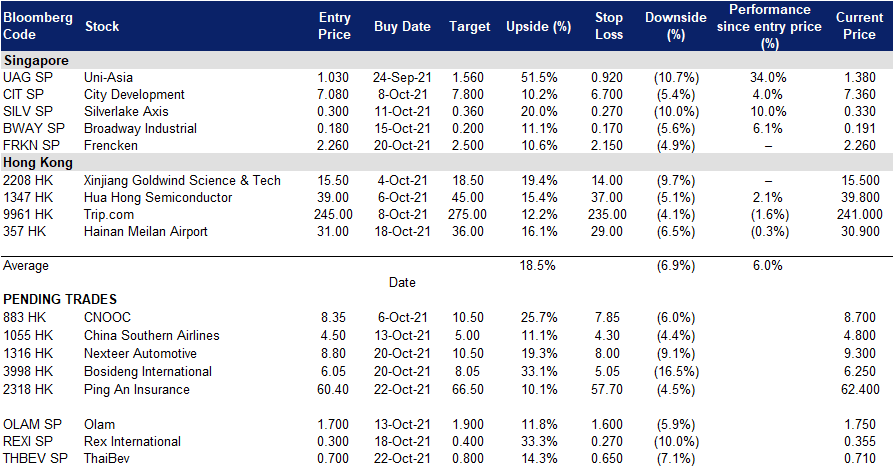

凯基每日荐股- 2021年10月25日

新加坡股票推

Mermaid海事 (MMT SP):石油价格的赢家

- 买入:买入价:0.09, 目标价:0.12,止损价:0.08

- 公司是一家总部位于泰国但在新加坡上市的公司,为海上和海洋行业提供钻井和海底工程服务。该公司的水下工程部门主要为东南亚和中东地区的客户提供服务。公司是在泰国上市的Thorsen Thai Agencies拥有58%股权的子公司。

- 2014-2020年表现惨淡。自2014年以来,由于美国页岩油产量供过于求,油价暴跌,公司的股价表现明显逊于整体市场。这种表现不佳不仅只是该公司特有的,而是整个油气行业的表现,因为投资者对该行业的投资严重不足。

- 石油大丰收。具有讽刺意味的是,全球对可再生能源的推动正帮助推高油价。为补充日渐枯竭的油井的资本支出遭削减,再加上为支撑全球经济而实施的大规模刺激政策,正在为进入2022年的油价创造有利环境。WTI原油期货价格目前在每桶80美元以上,为2014年以来的最高水平。

- 新的合同终于来了。该公司于10月19日宣布,已赢得泰国、安哥拉和沙特阿拉伯的合同,总价值达1.2亿美元。合同内容包括在泰国进行海底施工、检查、维修和保养、海底井口切割和移除,在安哥拉进行测量,以及与沙特阿拉伯的长期客户进行多套电缆敷设和饱和潜水修井作业。我们预计,在有利的油价环境下,该公司将赢得更多此类合同。

泰国酿酒 (THBEV SP):经济重开第一股

- 重申买入:买入价:0.7,目标价:0.8,止损价:0.65

- 公司是泰国最大的饮料公司,也是东南亚最大的饮料公司之一。公司持有在新加坡上市星狮集团 (FNN SP) 28.5%的股份,以及星狮地产 (FPL SP) 28.3%的股份。它还持有越南最大的啤酒公司Saigon beer – alcohol – beverage Corporation (SABECO) 53.6%的股份。公司在泰国烈酒市场占有90%的份额。

- 销售弹性。尽管受到新冠肺炎疫情的影响,公司在2021财年上半年仍实现了9%的同比收入增长。这主要是由于弹性的烈酒/啤酒销售和严格的成本控制措施。该公司甚至将2021年中期股息从上年同期的0.10泰铢提高到0.15泰铢,这表明管理层对前景持积极态度。

- 泰国重新开放。由于公司2020财年75%的收入来自泰国,最近宣布的向游客开放的计划应该被视为一个积极的信号。据估计,泰国在2020年损失了约500亿美元的旅游收入,经济遭受了20多年来最严重的收缩。相比2019年全年的4000万游客,2021年前8个月只有7万游客。

- 积极的共识估计。市场的评级有19个买入和1个持有,平均目标价为0.82新元,这意味着比上个收盘价有30%的上涨空间。预计未来两年的收益将每年恢复7-8%,这将使其未来的市盈率降至17倍/15倍/14倍,即2021/22/ 23财年。啤酒公司 (BeerCo) 恢复上市可能在短期内起到股价上行催化剂的作用。

港股推荐

洛阳钼业 (3993 HK):金属库存的下降可能是一个买入机会

- 买入:买入价:5.1,目标价:6.0,止损价:4.6

- 洛阳栾川钼业集团股份有限公司是一家主要从事钼、钨及铜等金属开采、冶炼、加工及贸易业务的中国公司。该公司通过五个业务部门运营。钼钨相关产品部门从事钼钨矿开采业务。铜金相关产品部门从事铜金矿开采业务。铌相关产品部门主要从事铌生产业务。磷相关产品部门主要生产磷肥。铜钴相关产品部门从事铜和钴生产业务。该公司主要于中国、澳洲、巴西和刚果开展业务。

- 21财年上半年营业收入同比增长81.45%,至848亿元人民币。应分配给股东的净利润为100亿元,同比增长139.0%。出色的表现归功于销量和平均售价的增长。

- 截至2021年6月的生产指引:

| 主要产品 | 产量(吨) | |

| 21财年预测 | 21财年上半年 | |

| TFM铜金属 | 187,300 – 228,900 | 98,149 |

| 钴金属 | 16,500 – 20,100 | 7,010 |

| 钼金属 | 13,800 – 16,900 | 7,999 |

| 钨金属(不含豫鹭矿业) | 6,900 – 8,400 | 4,272 |

| 铁精矿(65%) | NA | 144,950 |

| 铌金属 | 8,700 – 10,600 | 3,947 |

| 磷肥 (HA+LA) | 999,000 – 1,221,000 | 520,506 |

| NPM 铜金属(80% 权益) | 24,100 – 29,400 | 11,656 |

| NPM 黄金(80% 权益) | 21,300 – 26,000 (ounces) | 9,643 (ounces) |

| 贸易业务 | ||

| 精矿产品 | 4,790,000 – 5,850,000 | 1,303,955 |

| 精炼金属产品 | NA | 1,844,022 |

- 持续的经济复苏对工业部门有利。工业金属市场在过去几个月见顶后仍保持活跃。价格上涨主要是由于供应链问题。随着主要经济体之间的边境从21年第四季度开始逐步开放,全球供应链的中断预期会有所缓解。在22财年,我们预计生产活动将正常化,这将对供求动态产生积极影响。然而,通胀仍将是2022年的主要议题。只要基本金属价格保持稳定,产量的增长将有助于业绩增长延长到明年。

- 短期催化剂。截至10月22日周五,中国主流市场铜库存较周一下降1.44万吨,至9.47万吨。此前电力短缺的影响开始溢出到工业金属库存。随着中国冬季生产放缓,金属短缺可能导致工业金属价格在年底反弹。

- 市场普遍预计12个月目标价为7.16港元。预计2012 /23/ 24财年每股收益将增长4.6%/7.4%/51.1%,这将导致2012 /23/ 24财年市盈率降至17.2倍/16.4倍/15.3倍。

中国平安 (2318 HK):危中有机

- 重申买入:买入价:60.4,目标价:66.5,止损价:57.7

- 中国平安保险(集团)股份有限公司是一家个人金融服务提供商。该公司提供保险、银行、投资以及互联网金融产品及服务。该公司通过四个业务部门运营。保险部门提供人寿保险和财产保险,包括定期保险、终身保险、养老保险、年金保险、汽车保险,以及健康保险。银行部门从事与企业客户相关的贷款及中介业务以及零售业务。资产管理部门从事证券业务、信托业务及其他资产管理业务,包括投资、经纪、贸易及资产管理服务。互联网金融部门提供互联网金融产品与服务。

- 系统性风险是可控的,也是可以避免的。作为港交所最大的蓝筹股之一,平安股价已较今年1月99.7港元的峰值下跌一半。最近,该股从48.05港元的低点触底反弹。抛售的原因是,随着中国当局采取从销售到融资的各种手段收紧房地产行业,投资者对中国房地产行业危机感到担忧。截至今年6月,该公司的房地产投资达到470亿元人民币。10月17日,中国人民银行行长易纲表示,当局可以控制恒大集团困境给中国经济和金融体系带来的风险。尽管中央政府不会救助恒大集团,但根据高层官员暗示的信号,它将遏制对银行业和其他金融行业的溢出效应。

- 危机并没有结束,但人们的情绪开始变得积极起来。最新消息是,恒大在同意提供额外抵押品后,赢得了2.6亿美元债券10月3日到期后三个多月的延期。平安保险的股价在50多点的价位上交投旺盛,这意味着机构投资者可能已经买入便宜的股票。同时,公司将于10月27日公布第三季度业绩。投资者期待管理层解决其房地产投资的问题。

- 平安保险正在经历汇丰的时刻。投资者应关注平安的保险核心业务基本面。与汇丰银行 (HSBC) 股价在中美贸易紧张期间遭受重创类似,平安保险的股价也曾跌破账面价值,这在其上市以来从未发生过。负面情绪将价格推低至超卖水平。一旦该公司冲销不良房地产投资的减值,其核心业务依然完好无损。

- 更新后的市场对21/22/23财年预计净利润同比增长的共识分别为-11.7%/21.9%/11.7%,这意味着预期市盈率为7.2倍/5.9倍/5.3倍。目前的市盈率是6.7倍。彭博社的12个月平均目标价为91.02港元。

交易龙虎榜

Related Posts: