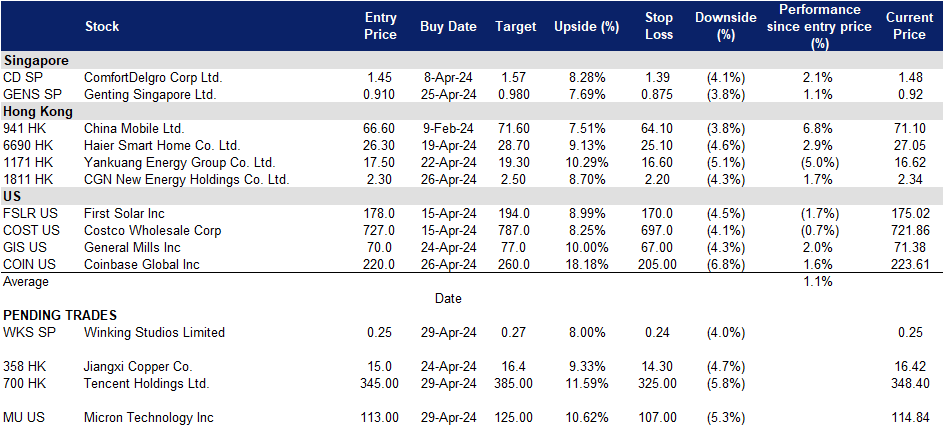

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

唯晶科技(WKS SP):指数增长趋势

- 买入:买入价:0.910,目标价:0.980,止损价:0.875

- 唯晶科技是一家游戏美术外包工作室。该公司为视频游戏行业提供完整的端到端艺术外包和游戏开发服务。眨眼工作室为全球客户提供服务。

- 无机增长战略。唯晶科技开始了一项无机增长战略,以提高其销量。这一举措最终在2024年4月1日全面收购了创点数位概念公司。与公司的扩张目标一致,这一战略举措不仅确保了两家额外的全球游戏发行商作为客户,而且还有望扩大其收入增长轨迹。

- 持续的有机增长。在收购努力的同时,唯晶仍致力于保持有机增长。除了通过收购较小的美术外包工作室来扩大其客户群外,该公司还加强了其内部业务开发团队。该团队致力于确保来自日本和美国等主要市场的销售,进一步扩大其地理覆盖范围。此外,唯晶的雇员持续增长,年增长率达到两位数。这种战略性的人力增加使公司能够处理来自不同发行商的更大更广泛的项目,从而推动持续增长和市场竞争力。

- 配售公告。4月10日,唯晶工作室宣布计划通过发行新股筹集2,700万新元,新股定价为每股25美分。该计划需要发行最多1.08亿股股票,该公司最大股东宏碁集团承诺认购至少6,480万股新股,价值1,620万新元。如有未认购股份,宏碁集团将吸收剩余配售股份。如果认购全部,唯晶工作室的股票基数将扩大三分之一以上,达到3.877亿股。这一战略定位旨在加强公司的财务能力,以追求收购、联盟和合资企业,从而扩大其市场份额和客户群。此外,部分募集资金将用于增强其人工智能能力。

- 收购狂潮。2024年4月1日,唯晶科技成功收购了创点数位概念公司的100%股权。创点于2018年在台北成立,在艺术制作服务方面拥有丰富的专业知识,从2D设计和动画到3D制作和广告推广。创点的整合将为唯晶工作室注入新的创造力和活力,并有可能在全球舞台上掀起游戏美术外包技术的革命。此次战略收购标志着唯晶扩张之旅的开始,利用新加坡交易所的灵活性和便利性,寻求进一步有影响力的收购,旨在提高品牌的全球声誉和影响力。此外,4月8日,唯晶宣布计划收购马来西亚艺术和动画外包公司Pixelline Production的资产和服务,巩固其战略增长的承诺。

- 23财年业绩。与22财年的2,450万美元收入相比,该公司23财年的收入上升至2,930万美元,同比增长19.5%,这主要是由于其美术外包和游戏开发部门的贡献增加。该公司的净利润在23财年增长至178万美元,同比增长71.6%,而22财年为104万美元。每股收益从22财年的0.005美元上升至23财年的0.007美元。

- 我们对基本面股票的评级为买入,完全稀释后的目标股价为0.34新元。请在这里阅读报告全文。

(Source: Bloomberg)

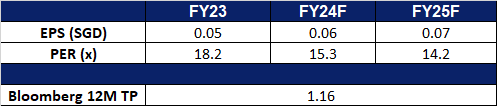

云顶新加坡 (GENS SP):强劲业绩预期

- 重申买入:买入价:0.910,目标价:0.980,止损价:0.875

- 云顶新加坡有限公司通过其子公司开发度假物业,并经营赌场。该公司在世界各地设有赌场和综合度假村,包括澳大利亚、美洲、马来西亚、菲律宾和英国。

- 预期良好的盈利。滨海湾金沙(MBS)最近发布了良好的业绩,在24年第一季度实现了创纪录的财务和运营业绩,同期利润同比增长51.5%。MBS的母公司拉斯维加斯金沙公司预计,随着空运能力的不断提高和亚洲旅游支出的不断增长,MBS的新套房产品和提升的服务将有助于推动公司的额外增长。这一积极的结果反映了酒店和博彩行业的强势,并对新加坡云顶的业绩带来了积极的预期。

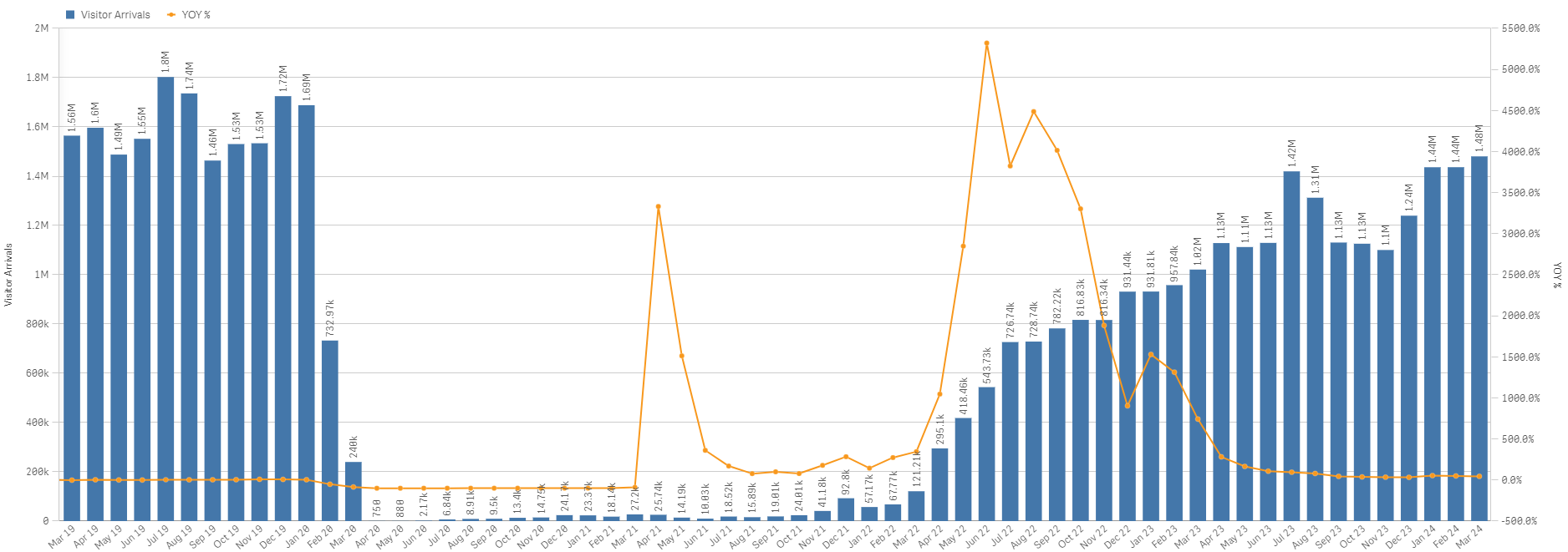

- 国际游客数量持续强劲。新加坡旅游局预计2024年旅游业将继续复苏,预计游客人数将达到1500万至1600万,旅游收入将达到260亿至275亿新元。尽管预计大流行前的抵达人数不会增加,但预计游客支出将接近2019年的水平。3月,新加坡接待游客148万人次(同比增长45.1%),创下新冠肺炎疫情爆发以来的最高水平。这一增长要归功于航班连接的改善、与中国的互免签证旅行安排等因素,以及吸引不同类型游客的持续努力。2023年的强劲表现突显了该行业的弹性,其特点是住宿时间更长,酒店容量扩大,活动举办成功。新加坡旅游局的战略重点是提高游客体验,延长住宿时间,以吸引高消费游客,优先考虑质量而不是数量。这种做法与新加坡在优质体验和一流连接方面的声誉相一致。尽管存在潜在的经济挑战,但重视增值体验可能有助于维持旅游支出,即使访客人数要到2025年才能恢复到大流行前的水平。

2019年1月至2024年3月新加坡每月游客人数趋势

(Source: Singapore Tourism Analytics Network)

- 新加坡圣淘沙名胜世界扩张步入正轨。3月2日,新加坡圣淘沙名胜世界的硬石酒店将关闭,为综合设施的计划扩建进行翻新。这家拥有360间客房的酒店将进行全面翻修。这与云顶新加坡此前宣布的投资约68亿新元改造和扩建度假村的计划一致,其中包括开发一家新的豪华酒店和拥有700间酒店客房的海滨综合设施。其他正在进行的项目包括论坛购物区的改造,新小黄人乐园的开发,以及将SEA水族馆更名为新加坡海洋馆,所有这些项目预计将在2025年初部分开放。

- 23财年财务业绩。与22财年的17.3亿新元收入相比,23财年的收入增至24.2亿新元,同比增长40.1%。该公司的净利润在23财年上升至6.116亿新元,同比增长79.8%,而22财年为3.401亿新元。基本每股收益从22财年的2.82新分升至23财年的5.07新分。其博彩收入同比增长34%至16.5亿新元,非博彩收入同比增长58.6%至7.582亿新元。

- 市场共识。

(Source: Bloomberg)

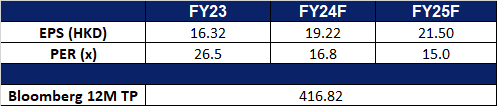

腾讯控股(700 HK):更多游戏发布

- 买入:买入价:345,目标价:385,止损价:325

- 腾讯控股是一家主要提供增值服务、网络广告服务以及金融科技及企业服务的投资控股公司。该公司主要通过四个分部开展业务。增值服务分部主要从事提供网络游戏、视频号直播服务和视频付费会员服务等社交网络服务。网络广告分部主要从事媒体广告、社交及其他广告业务。金融科技及企业服务主要提供商业支付、金融科技及云服务。其他分部主要从事投资、为第三方制作与发行电影及电视节目、内容授权,商品销售及其他活动。

- 新游戏发布。腾讯宣布,期待已久的《地下城与战士》手机游戏将于5月21日正式发售,这标志着7年开发的高潮。这款手机游戏改编自非常受欢迎的电脑游戏《地下城与战士:起源》,该游戏最初由韩国公司Nexon开发,是世界上最赚钱的电脑游戏之一。尽管腾讯最初在2017年获得了政府对该游戏发行的批准,但这一批准后来被撤销。然而,该公司在去年2月成功获得了该游戏的新许可证。

- 更多游戏在中国获得批准。今年4月,中国国家新闻出版署公布了国内网络游戏的审批数据,共有95款游戏获得了批准。此前,国产游戏版本审批数量连续3个月超过100个,连续2个月(2024年1月和2月)超过110个。今年前4个月,国内游戏获批版本总数达到428个。越来越多的新游戏获得批准,突显了中国游戏市场的持续复苏。

- 与丰田汽车合作。腾讯最近透露,计划与丰田汽车建立战略合作伙伴关系,重点是在人工智能、云计算和大数据方面为丰田在中国销售的电动汽车进行合作。丰田计划与腾讯在车载软件方面进行合作,以加快其在汽车领域的进展。车载软件对下一代汽车的发展至关重要。凭借其拥有超过10亿用户的广泛社交网络服务,腾讯正在冒险进入汽车行业,预计这个市场将有巨大的增长机会。

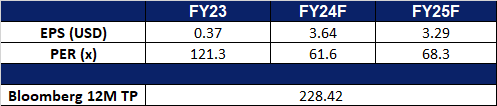

- 23 财年业绩。 23财年收入同比增长9.82%至人民币6,090亿元,而22财年为人民币5546亿元。净利润从22财年的1887亿元下降至23财年的1,180亿元,下降37.4%。23财年基本每股收益上升至16.7元,而22财年为12.1元。

- 市场共识

(Source: Bloomberg)

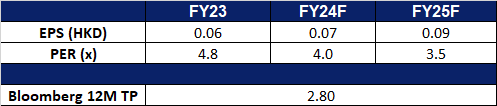

中国广核新能源(1811 HK): 碳市场收紧

- 重申买入:买入价:2.30,目标价:2.50,止损价:2.20

- 中国广核新能源控股有限公司是一家主要从事经营发电厂的公司。该公司通过三个分部运营业务。韩国的电厂分部从事生产及供应电力。中国的电厂分部从事生产及供应电力。管理公司分部从事向中广核及其附属公司营运的电厂提供管理服务。该公司主要从事于中国及韩国电力市场的风电、太阳能、燃气、燃煤、燃油、水电、热电联产、燃料电池及生物质发电项目。

- 碳市场收紧推动碳价上涨。中国最近公布了加强全国碳市场监管的意图,旨在迫使主要污染企业减少排放,标志着在强化迄今为止为减缓气候变化努力提供最低限度支持的体系方面迈出了一大步。这些措施将增加对可再生能源的需求,并加速低效燃煤电厂的衰落。排放许可证减少的预期,加上允许新参与者进入市场的计划,推动碳价突破100元,这是自2021年中期市场成立以来首次达到的里程碑。因此,这提高了众多生产商的碳排放成本,可能会激励他们转向可再生能源。

中国碳价格

(Source: Bloomberg)

- 加快对绿色技术的投资。在三月份的年度全国人民代表大会期间,李克强总理公布了加快清洁能源投资的计划。目标是培育太阳能电池板、电动汽车和锂电池等“新三重产业”,取代服装、家具和电器等“旧三重产业”,成为经济发展的驱动力。中国加大支出的决定可能会推动这一变革性转变,通过提前达到化石燃料消耗峰值和减少温室气体排放的时间表,为实现长期气候目标作出贡献。对绿色技术的加大投资将使中广核新能源控股等参与绿色能源供应的实体受益。

- 向可再生能源过渡。中国承诺到2060年实现气候中和,这标志着中国在全球范围内重塑能源格局的重大努力。该国在可再生能源投资方面处于领先地位,导致其发电结构发生转变。根据DNV咨询公司的报告,预计到2035年,可再生能源占中国总发电量的比例将从目前的30%飙升至55%,到2050年进一步达到88%。该报告强调了中国在实现“十二五”目标方面取得的重大进展。将净排放量降至零,并预计到 2050 年可再生能源发电能力将增加五倍。因此,中国的目标是到同年将其在全球二氧化碳排放量中的份额从 33% 减少到 22%,这表明中国在环境可持续性和气候减缓方面做出了共同努力。

- 23 财年业绩。 23财年收入同比下降9.76%至21.9亿美元,而22财年为24.3亿美元。23财年净利润增长30.4%至1.796亿美元,而22财年净利润为2.144亿美元。 23财年每股基本收益升至6.24美分,而22财年为4.55美分。

- 市场共识

(Source: Bloomberg)

美光科技(MU US):逢低买入机会

- 买入:买入价:220,目标价:260,止损价:205

- 美光科技公司通过其子公司,生产和销售动态随机存取存储芯片、静态随机存取存储芯片、闪存、半导体组件和存储模块。

- 大型科技股人工智能业绩。最近几家大型科技公司,如微软和谷歌,最近的季度业绩都超出了预期,这主要得益于云计算收入的增长,尤其是人工智能服务的日益普及。这两家科技巨头在人工智能领域的竞争继续加剧,它们都利用人工智能来推动其云计算部门的增长。企业客户对云基础设施的需求不断增长,被视为该行业稳定性和增长潜力的积极信号,这对人工智能热潮中的美光科技来说是个好兆头。由于人工智能技术依赖于该公司生产的高带宽内存,美光有望获利。

- 受益于CHIPS法案。美光科技准备获得超过130亿美元的政府资金和贷款,用于在纽约和爱达荷州建立存储芯片工厂,这与拜登政府将供应链从亚洲转移的战略相一致。该融资方案包括61亿美元的直接融资和根据《2022年芯片法案》提供的高达75亿美元的贷款。美光计划在未来20年向这两个州投入至多1250亿美元。随着其最新的内存芯片集成到英伟达的GPU和苹果的智能手机中,美光在科技领域发挥着举足轻重的作用。美国政府的目标是,到2030年,美国生产的尖端芯片占比达到20%,旨在减少对中国的依赖。美光的历史包括在中国面临的挑战,比如中国国家互联网信息办公室的制裁。这项投资凸显了美国加强工业、减少对中国依赖的努力。此外,美光将受益于投资税收抵免和各州的激励措施,其中纽约州提供了55亿美元。美光是继英特尔、台积电和三星之后,第四家获得该计划资助的芯片制造商。该计划预计将创造超过7万个就业岗位,包括直接的建筑和制造业岗位。美光计划在其所有设施中采用可再生能源,并投资于劳动力培训和儿童保育设施,以满足人工智能日益增长的需求,并促进美国高科技就业机会的创造。

- 24财年第二季度业绩回顾。收入同比增长57.7%,达到58.2亿美元,超出预期4.7亿美元。Non-GAAP每股收益为0.42美元,超出预期0.66美元。在24财年第三季度,销售额预计在64亿美元至68亿美元之间,每股收益在0.38美元至0.52美元之间,不包括一次性项目。

- 市场共识

(Source: Bloomberg)

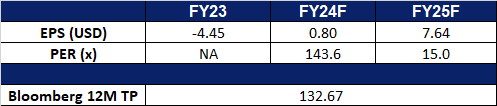

Coinbase環球 (COIN US):预计将出现减半后的反弹

- 重申买入:买入价:220,目标价:260,止损价:205

- Coinbase 环球 (COIN US) 为美国和国际上的加密经济提供金融基础设施和技术。该公司为消费者提供加密经济中的主要金融账户;以及一个为机构提供加密资产交易流动性池的市场。它还提供技术和服务,使开发人员能够建立加密产品并安全地接受加密资产作为付款。

- 比特币减半。比特币在4月20日减半。比特币减半导致挖矿产量放缓。换句话说,减半日期之后比特币的供应量将会减少。基于前两次减半,比特币经历了18个月的牛市周期(前两次减半日期:2016年7月9日和2020年5月11日)。

- 风险资产回调是买入机会。最近的降息预期减弱加上中东局势升级导致避险情绪上升,风险资产遭大幅抛售。但根据前两年的市场走势历史,地缘政治事件影响较为短暂,风险资产很快便回升。市场预期降息节点推后,但从中期而言降息仍将为今明两年主题。

比特币减半周期价格表现

(Source: Bloomberg)

- 23财年第四季度业绩回顾。营收为9.54亿美元,同比增幅51.6%,超出预期1.35亿美元。GAAP每股收益为1.04美元,比预期高出1.03美元。24财年第一季预期订阅及服务营收为4.1至4.8亿美元区间,超市场预期的3.7亿美元

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Coinbase (COIN US) at US$220.