凯基每日荐股- 2021年11月3日

新加坡股票推

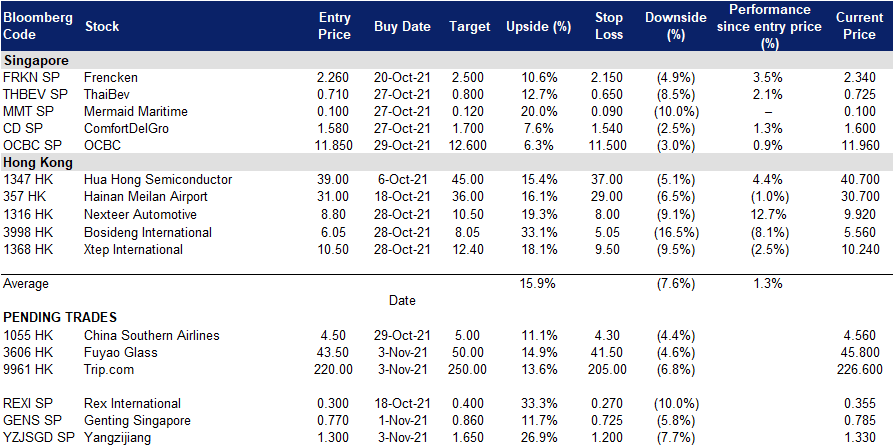

扬子江船业 (YZJSGD SP):危险还是机会

- 买入:买入价:1.30,目标价:1.65,止损价:1.20

- 中国最大的民营造船企业。扬子江船厂是中国最大的民营造船企业。该公司建造广泛的商业船舶,包括集装箱船、散货船和液化天然气船。扬子江船厂一直走在中国造船行业的前列,在2020年12月接到了有史以来第一个2.4万TEU集装箱船订单,是目前世界上运营的最大集装箱船。

- 不佳的第三季度业绩。扬子江船厂的股价昨日下跌5%,原因是该公司2021年第三季度的业绩表现不佳。虽然第三季度营收同比增长45%至37亿元人民币,但毛利润同比下降30%至5亿元人民币,主要原因是由于原材料成本上升,毛利率从上年同期的27%降至13%。

- 可能更好的第四季度。由于中国的电力短缺,公司在9月和10月的生产受到了一些限制。然而,管理层表示,自11月初以来,对用电量的限制已经得到缓解,造船厂已恢复正常运营。此外,我们注意到原材料价格在2021年第四季度也有所下降。

- 投资组合可能剥离的上行催化剂。扬子江船厂目前正在对其债务投资组合进行初步战略评估并重点放在造船业务上。扬子江船厂债务证券投资组合的上市可能会对其股价起到重新评级的作用。债务证券投资组合占该公司总利润的50%。

- 积极的共识估计。8倍/7倍/6倍的21/22/23财年市盈率的估值仍然具有吸引力,且较历史账面价值有25%的折让。现金和现金等价物几乎占其当前市值的80%。评级中目前有7个买入、1个持有和1个卖出, 12个月目标价为1.77新元。

福根集团 (FRKN SP):三季度业务更新前有上升趋势

- 重新买入:买入价:2.26,目标价:2.50,止损价:2.15

- 公司是一家技术制造商,为包括阿斯麦 (ASML) (半导体)、飞利浦 (Philips) (医疗)、西门子 (Siemens) (医疗)、飞昱 (FEI) (分析)、希捷科技 (Seagate) (工业自动化)和赛默飞世尔科技 (Thermo Fisher) (分析)在内的全球客户提供端到端解决方案。

- 助力强劲。根据半导体巨头台积电 (TSMC) 最近的季度业绩回顾和前景,该行业的上游板块很可能在未来至少两年内受益于积极的利好。台积电评论称,其产品和服务的需求正在迅速增长,供应紧张可能会持续到2022年。第二个积极的方面是,台积电将在日本与索尼 (Sony Corp.) 建立一家合资工厂。总的来说,台积电计划在未来三年投资约1000亿美元,以扩大产能和研发支持。

- 多元化业务延伸到航空航天业。虽然航空航天业受到新冠肺炎疫情的严重打击,但有迹象表明它正在好转。正是在这种背景下,公司及时收购了Avimac Pte Ltd,一家专注于航空和半导体的公司,总金额为1400万新元。尽管与公司目前的市值相比微不足道,但此次收购将帮助公司获得新客户,并进入正在复苏的航空领域。

- 共识估计是积极的。评级中有5个买入,平均目标价为2.59新元,意味着有11%的潜在上升空间。估值仍然不错,分别是2021财年和2022财年每股收益的16倍和14倍。该公司可能会在本周末或下周初公布第三季度业绩更新。

港股推荐

福耀玻璃 (3606 HK): 乘势汽车行业的复苏

- 买入:买入价:43.5,目标价:50,止损价:41.5

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 主要财务数据:

| (百万人民币) | 21年前三季度 | 20年前三季度 | 同比 |

| 营业收入 | 17,152.9 | 13,776.3 | 24.5% |

| 净利润 | 2,595.7 | 1,722,9 | 50.7% |

| 毛利率 (%) | 15.1 | 12.5 | 2.6百分点 |

- 芯片短缺。受汽车芯片短缺的影响,汽车生产复苏放缓,而乘用车需求继续上升。由于芯片供应不足,全球汽车制造商被迫关闭了多家工厂。汽车玻璃是汽车的零部件之一,其销量与汽车产量密切相关。

- 电力短缺。由于煤炭价格过高,中国正面临直接影响工业生产的停电。玻璃生产需要消耗大量的电力。

- 利空是暂时的。目前,由于上述不利的宏观因素,股票价格受到冲击。然而,不可持续的高煤价在短期内影响更大。我们相信,随着中国一些煤矿的重启,负面影响将逐渐减轻。与此同时,东南亚国家的感染正在减少,尤其是马来西亚,因为大部分汽车芯片的封装都是在那里做的。因此,我们可以看到汽车芯片供应在21年第四季度有所改善。

- 市场普遍预计12个月目标价为57.73港元,意味着有47.3%的上升空间。预计2021/22/ 23f财年EPS将增长38.5%/28.4%/16.1%,这将使市盈率降至26.1/20.4/17.5倍。

携程集团 (9961 HK): 反向交易,在封锁来临时逢低买入

- 买入:买入价:220,目标价:250,止损价:205

- Trip.com Group Limited(原名:Ctrip.com International, Ltd.)是中国一家提供住宿预订、交通票务、套餐旅游和公司旅游管理的旅游服务提供商。该公司将酒店和交通信息汇总,帮助休闲与商务游客实现预定。该公司帮助休闲游客预定旅游套餐和导游游览,并帮助公司客户管理他们的旅行需要。该公司还为满足休闲与商务游客的不同预定和旅行需求,提供一系列旅游相关服务,包括游客评价、景点门票、旅行相关金融服务、汽车服务、旅行保险服务和护照服务等。该公司还为独立休闲游客提供套餐旅游团产品,包括旅行团、半

- 又遇上减速带。旅游业和休闲业的复苏是曲折的。接种率为60%至70%的国家逐渐开放边境。然而,中国国内仍然严格执行零感染政策。近期,国内感染病例呈上升趋势,相关城市和地区再次被封锁。这导致了股票的抛售,破坏了价格的上升走势。不过,现在是买入的机会,因为根据过去的表现股价对此类消息显示出了弹性。

- 有望在新冠疫情中复苏。此前,该公司公布了21财年上半年的业绩。受中国国内市场强劲复苏势头的推动,总净收入同比增长86%,季度增长43%,达到100亿元人民币。国内酒店和机票的商品交易总额 (GMV) 同比增长约150%。与2019年同期相比,21财年第二季度国内酒店预订和机票预订均实现了两位数增长。国内度假旅游继续成为复苏的主要推动力,与2019年疫情前相比,当地酒店预订增长了近80%。公司的企业差旅管理业务收入同比增长141%,与2019年疫情前相比增长26%。在上半年,该公司报告净利润为10亿元人民币,而去年同期净亏损58亿元人民币。

- 在中国所有电子商务大盘股中表现最好。当局对多个行业的打击打击了科技股的股价。目前,还没有明显的好转迹象。然而,旅游业是少数相对不受政策风险影响的行业之一。在最近的熊市中,该公司的股价表现出现了好转的积极迹象。

- 更新后的市场共识估计净利润在22财年和23财年分别增长383.1%和51.6%,这意味着27.4倍和18.1倍的预期市盈率。彭博社的12个月平均目标价为286.36港元。

交易龙虎榜

Related Posts: