2022年7月08日: 扬子江船业 (YZJSGD SP), 龙源电力 (1772 HK)

扬子江船业 (YZJSGD SP):年初至今的订单增至9.9亿美元

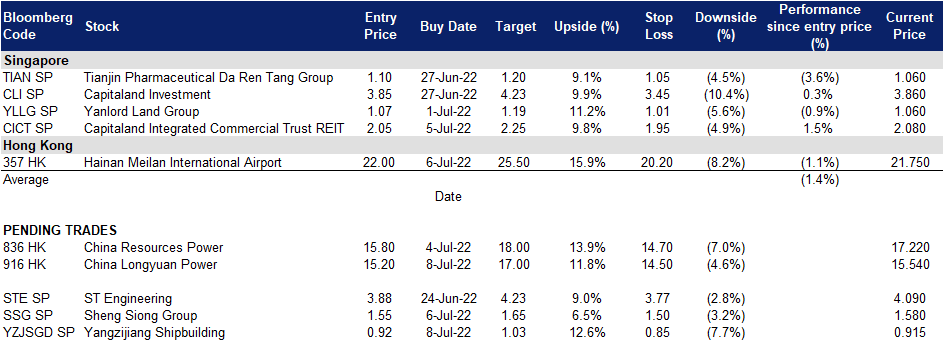

- 买入:买入价:0.915,目标价:1.03,止损价:0.845

- 扬子江船厂生产一系列商业船舶,包括小型散货船、散货船、多用途货船、集装箱船、化学品油轮、近海补给船、救援打捞船和起重船。它经营着两家造船厂,老船厂位于江阴市,跨越约800米深水岸线,占地约20万平方米(不含沿海地区)。新船厂位于靖江市,其码头拥有深水岸线1940米,面积1,508,857平方米,拥有可同时容纳2艘10万吨级船舶和2艘5万吨级船舶的干船坞。

- 中国造船厂夜以继日地工作,以满足日益增长的全球订单。中国官方媒体报道称,行业分析师预计随着中国造船企业加大力度满足需求,中国造船业将在22年下半年重新夺回第一的位置。Clarksons Research的数据显示,22年前5个月全球新船订单为1625万补偿总吨,中国占据了44.1%的全球市场份额。随着美国和欧洲港口拥堵的持续,以及欧洲的地缘政治局势,全球对新船的需求将增长,为中国和韩国提供一个巨大的市场。

- 确保额外的绿色船只订单。公司宣布,已通过客户PIL获得4艘8,000 TEU LNG双燃料集装箱船的订单,并将在2025年逐步交付。这些船将配备内部联合开发的膜密封罐系统,这展示公司注于向价值链上游更复杂的液化天然气船业务发展。目前,16艘船只的订单总额达到9.9亿美元。截至撰写本报告时,公司的137艘船舶的总订单价值为81.5亿美元,预计在2025年中期之前,该公司将保持其船厂设施的稳健产能利用率。

- 估值不高,预计股息会大幅上升。市场对公司的前景相当看好,评级中有7个买入,只有1个评级为持有,12个月平均目标价为1.41新元。业内人士预计,在21财年业绩强劲之后,22财年每股收益将同比下降27.5%。此后,公司预计23财年的每股收益将同比增长17.9%。尽管如此,市场仍预计22财年股息将上涨5.9倍,至每股0.053新元,而23财年股息将更稳定地同比增长11.3%,至每股0.059新元。公司22/23财年远期市盈率为6.3倍/5.4倍,股息率分别为5.8%/6.4%。

(Source: Bloomberg)

昇菘集团 (SSG SP):高通胀预期提供了第二个利好

- 重申买入:买入价:1.55,目标价:1.65,止损价:1.50

- 公司经营着昇菘食品杂货连锁店。其店铺主要位于新加坡中心地带的零售区位,旨在为客户提供“湿式和干式”购物选择,包括各种各样活的,新鲜的和冷冻的产品,如海鲜,肉类和蔬菜,加工,包装和/或腌制食品产品,以及一般商品,如洗漱用品和基本的家庭用品。集团亦发展了一系列品牌,为顾客提供优质的选择,以节省大量开支。为了支持其零售业务,集团还拥有广泛的分销网络、食品加工设施和仓储设施。

- 超市零售额出现好转。2022年5月,超市和大型超市零售额出现转机,环比增长0.6%(4月:-6.3%)。然而,就同比而言,该行业零售销售额下降了10.3%(2021年5月:+5.1%),主要是因为在断路器第二阶段(高度警报)期间,更多的人呆在家里,导致前一阶段食品杂货需求上升。

- 通胀预期将把需求导向品牌。公司最近在比价应用程序price Kaki中添加了800多个自有品牌商品。公司拥有23个自有品牌,包括美味咬、传统农场和幸福家庭,涵盖七大产品类别——杂货、冷冻、干燥食品、海鲜、肉类、水果和蔬菜。还有人说,与其他产品相比,其自有品牌的价格便宜约5%-20%。考虑到不断上升的通胀预期,我们认为,新加坡庞大的中产阶级更有可能将他们的食品支出转向更便宜的替代品。这主要是由于汽油价格、抵押贷款服务等其他通胀来源难以缓解。

- 22财年业绩将在21财年创记录后逐渐下降。市场对公司的前景看法不一,评级中有3个买入,3个持有,2个卖出,12个月平均预期目标为1.65新元。市场预计,在21财年创下纪录后,22财年每股收益将同比下降10.2%。此后,公司预计23f财年的每股收益将同比增长5.1%。预计22财年每股派息将从21财年的0.062新元降至0.057新元,而23财年派息将恢复增长至0.058新元(同比增长1.8%)。22/23财年的远期市盈率分别为19.8倍和18.8倍,股息率分别为3.7%和3.7%。

(Source: Bloomberg)

龙源电力 (1772 HK):表现滞后的风电股

- 买入:买入价:15.2,目标价:17.0,止损价:14.5

- 龙源电力集团股份有限公司是一家主要从事电力销售业务的中国公司。该公司经营三个分部。风力发电分部建造、管理及运营风力发电厂以及生产电力并出售予电网公司。火电分部建造、管理及运营煤炭发电厂以及生产电力并出售予电网公司。所有其他分部主要从事制造和销售发电设备、提供咨询服务,向风力企业提供维护和培训服务及其他可再生能源发电及销售。

- 风电增长依然乐观。国家能源局数据显示,5月份全国总装机容量同比增长7.9%,至2,420 吉瓦,其中风电装机容量同比增长17.6%,至340吉瓦。在今年前五个月中,风电装机容量同比增长39.1%,至10.8吉瓦。

- 有利的政策支持。2022年6月,国家发展改革委等九部委联合印发了《可再生能源发展十四五规划》。中国的目标是到2025年,可再生能源占全国电力消费的33%,非水电可再生能源占18%;两个消费配额目标分别比2021年提高4.3和3.6个百分点。到2025年,风能发电量将翻一番。同时,财政部公布了可再生能源项目补助资金,其中风电和太阳能项目分别补助14.7亿元和12.5亿元。

- 5月运营数据更新。综合来看,5月份集团发电量同比增长5.06%至6003.6吉瓦时。风电发电量同比增长5.42%,煤炭发电量同比下降8.75%,其他可再生能源发电量同比增长124.50%。在今年前五个月,总发电量同比增长7.71%,达到30,821.4吉瓦时。风电发电量同比增长8.02%,煤电发电量同比下降0.01%,其他可再生能源发电量同比增长81.09%。

- 市场对22/23财年每股收益增长的最新共识为同比增长19.1%/18.6%,即市盈率为14.6倍/12.3倍。目前的市盈率为17.3倍。彭博(Bloomberg)一致认为,12个月平均目标价为22.37港元。

(Source: Bloomberg)

美兰空港 (1772 HK):今年夏天将有更多积极的利好

- 重申买入:买入价:22.0,目标价:25.5,止损价:20.2

- 海南美兰国际空港股份有限公司(原名:瑞港国际机场集团股份有限公司)是一家主要从事航空及相关业务的香港投资控股公司。该公司主要业务包括航空业务及非航空业务。航空业务包括提供航站楼设施、地勤服务以及旅客服务。非航空业务包括美兰机场商业及零售铺位出租、机场相关业务特许经营、广告位出租、停车场业务、货物处理以及消费品出售。

- 出台重大刺激方案,推动境外免税销售。6月14日,海南省商务厅发布了一项关于促进离岛免税销售的行动计划,以增强其对海外消费支出的吸引力。该行动计划提出了各种高质量的博览会、活动和节日,如中国国际消费品博览会(又称海南博览会)和海南国际旅游岛嘉年华。此外,计划明确,今年全岛将举办不少于10场大型免税购物促销活动,筹集不少于2,000万元人民币(约300万美元)的省级资金,并以代金券的形式发放,可在全岛范围内兑换免税购物。

- 免税购物节开始了。6月28日,首届海南国际离岸免税购物节在三亚隆重开幕。这个国际旅游岛将在为期半年的节日期间举办50多场促销活动,以促进免税购物的复苏。

- 最新的市场共识是,22/23财年每股收益同比增长分别为-69.7%/171.2%,换算为40.1倍/14.8倍的远期市盈率。目前的市盈率为12.2倍。彭博(Bloomberg)一致认为,12个月平均目标价为21.88港元。

Trading Dashboard Update: No additions/deletions of stocks.