2022年9月05日: 吉宝企业 (KEP SP), 福耀玻璃 (3606 HK)

吉宝企业 (KEP SP): 回到4年多的高点

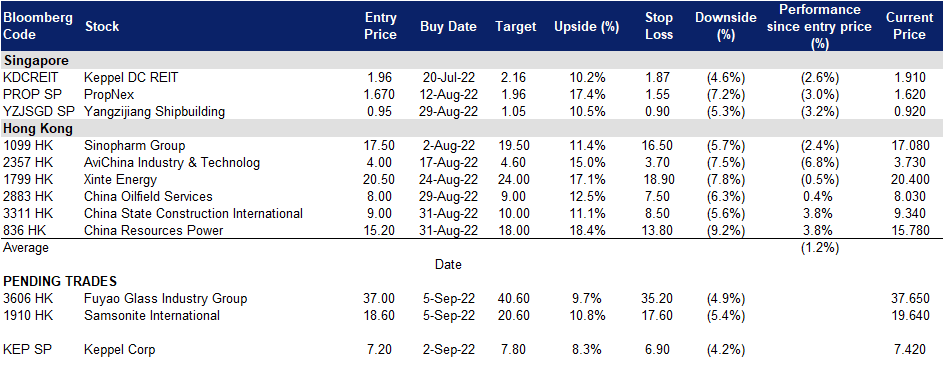

- 重申买入:买入价:7.2,目标价:7.8,止损价:6.9

- 吉宝集团 (Keppel Corporation) 是一家总部位于吉宝湾大厦的新加坡企业集团。该公司由几个子公司组成,专注于海事、房地产、基础设施和资产管理业务。

- 股票回购公布。吉宝于2022年8月31日发布了股份回购通知。他们以每股7.16至7.24新元的价格,总共购买了809,000股作为库存股份,股份总值约585万新元的价格。

- 开发新加坡第一座氢发电厂。该工厂将建设在裕廊岛,由三菱电力亚太公司和裕廊工程公司组成的财团负责建设。该工厂将由吉宝Sakra Cogen (KSC) 所有,目前是吉宝基础设施的全资子公司。吉宝亚洲基础设施基金(KAIF)和吉宝能源将分别持有KSC 70%和30%的股权。预计将于2026年上半年完工的Keppel Sakra Cogen工厂,虽然最初将以天然气为主要燃料,但将以氢含量为30%的燃料运行,并具备完全以氢为燃料的能力。先进的联合循环燃气轮机(CCGT)发电厂也将能够为裕廊岛的能源和化工产品客户提供生产工业过程中使用的蒸汽。

- 22财年上半年业绩回顾。2022年上半年,净利润同比增长66%,至4.98亿新元。吉宝宣布中期股息为每股15新分。上半年收入为33.56亿新元,而去年同期为28.88亿新元。

- 最新市场共识认为,22/23财年每股收益同比增长分别为-13.5%/7.0%,即远期市盈率为15.3 /14.3倍。当前市盈率为11.6倍。彭博社(Bloomberg)一致认为,12个月平均目标价为8.69新元。

扬子江船业 (YZJSGD SP):坚实的基本面以缓冲市场波动的影响

- 重申买入:买入价:0.95,目标价:1.05,止损价:0.85

- 扬子江船厂生产一系列商业船舶,包括小型散货船、散货船、多用途货船、集装箱船、化学品油轮、近海补给船、救援打捞船和起重船。它经营着两家造船厂,老船厂位于江阴市,跨越约800米深水岸线,占地约20万平方米(不含沿海地区)。新船厂位于靖江市,其码头拥有深水岸线1940米,面积1,508,857平方米,拥有可同时容纳2艘10万吨级船舶和2艘5万吨级船舶的干船坞。

- 22财年(年终6月)业绩回顾。22财年第四季度营收同比增长14.8%至2,200万新元,22财年同比增长11.8%至8,250万新元。22财年第四季度毛利同比增长9.6%,至1,130万新元,22财年毛利增长4,400万新元。22财年第四季度净利润增长22.7%,至590万新元。第22财年新利润同比增长9.7%,至1,980万新元。该公司提议期末分红6新分及特别分红2新分。

- 获得额外的绿色船只订单。公司宣布,已通过客户PIL获得4艘8,000 TEU LNG双燃料集装箱船的订单,并将在2025年逐步交付。这些船将配备内部联合开发的膜密封罐系统,这展示公司注于向价值链上游更复杂的液化天然气船业务发展。目前,16艘船只的订单总额达到9.9亿美元。截至撰写本报告时,公司的137艘船舶的总订单价值为81.5亿美元,预计在2025年中期之前,该公司将保持其船厂设施的稳健产能利用率。

- 不高的估值及较好的分红。市场对公司的前景相当看好,有7个评级为买入,只有1个评级为持有,平均12个月目标为1.30新元。业内人士预计,23/24财年每股收益将增长11.9%/12.6%。公司的23/24财年远期市盈率为6.5倍和5.8倍,股息收益率分别为5.2%和6.6%。

(Source: Bloomberg)

福耀玻璃 (3606 HK):产地多元和产品组合提高了盈利能力

- 买入:买入价:37.0,目标价:40.6,止损价:35.2

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 半年业绩创新高。上半年收入同比增长11.79%,达到129亿元人民币的历史新高。毛利同比下降5.8%,至44亿元人民币。毛利润下降了6.4个百分点,至36.2%。该公司所有者应占利润同比增长34.6%,达到创纪录的24亿元人民币。净利率增长3.2个百分点,至18.6%。

- 国内外业务拓展。该公司宣布与郑州市人民政府达成战略合作协议。根据协议,政府将为战略合作创造有利条件,提供优质服务,并将郑州南站枢纽工业园区约500亩规划用地用于公司未来业务发展需求。与此同时,该公司宣布计划在美国工厂投资6.5亿美元。3.5亿美元用于建设浮法玻璃生产线和四条太阳能电池板玻璃加工生产线,其余资金用于建设镀膜玻璃生产线。

- 最新市场预期22/23财年每股收益同比增幅分别为30.8%/23.7%,即远期市盈率为20.6倍/16.7倍。当前市盈率为23.1倍。彭博(Bloomberg)一致认为,12个月平均目标价为48.5港元。

(Source: Bloomberg)

新秀丽 (1910 HK):股价回到疫情前水平

新秀丽 (1910 HK):股价回到疫情前水平

- 买入:买入价:18.6,目标价:20.6,止损价:17.6

- 新秀丽国际有限公司是一家主要从事设计、制造、采购及分销行李箱、商务包及电脑包、户外包及休闲包、旅游配件以及个人电子设备纤薄保护壳业务的香港公司。该公司通过三个部门运营业务。旅行包部门主要从事经营三类行李箱及拉杆箱业务,包括硬质、软质和混合式。休闲包部门主要从事经营日常生活用品业务,包括不同款式的背包、女士及男士肩包及可拖拉的行李包。商务包部门从事经营商务用途产品业务,包括拖拉式移动办公用行李箱、手提公文包和电脑包。

- 航空旅行继续复苏。根据国际航空运输协会 (IATA) 的数据,2022年6月航空旅行的总需求(以收入旅客公里或RPKs衡量)同比增长76.2%。目前全球客流量为疫情前水平的70.8%。6月份国内航空客运量同比增长5.2%。总体而言,6月国内客流量为2019年6月的81.4%。6月份国际RPKs同比增长229.5%。2022年6月国际RPKs达到2019年5月水平的65.0%。

- 22财年上半年业绩扭亏为盈。营收同比增长58.9%,至12亿美元。毛利同比增长74.3%,至7.074亿美元。毛利率增长4.9个百分点至55.7%。22年上半年营业利润为1.599亿美元,而21年上半年营业亏损为8,640万美元。股权持有人的应占利润为5,630万美元,而去年同期的亏损为1.425亿美元。

- 市场对22/23财年每股收益增长的最新共识是同比增长分别为1,222.2% /42.9%,即18.4倍/13.2倍的远期市盈率。当前的市盈率是16.8倍。彭博(Bloomberg)预测的12个月平均目标价为25.17港元。

Trading Dashboard Update: Cut loss on Ganfeng Lithium (1772 HK) at HK$65.