2021年11月24日: Sembcorp Marine (SMM SP), BYD Electronic (International) Co Ltd (285 HK)

IPO Watch | 新加坡股票推 | 港股推荐 | 交易龙虎榜

IPO WATCH

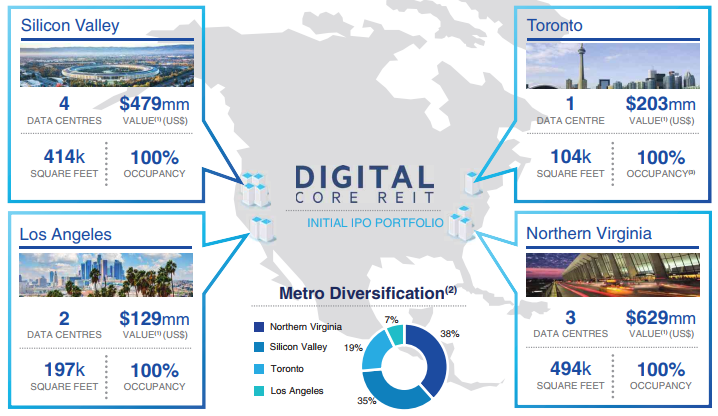

Digital Core REIT (DCREIT SP): Data is king

- DCREIT will be offering 267mn shares for subscription at US$0.88 per unit. Initial market cap is estimated to be US$990mn.

- The Digital Core REIT IPO Portfolio comprises 10 institutional quality, 100% freehold data centres concentrated within top-tier markets in the US and Canada with an aggregate appraised valuation of US$1.4bn.

- DCREIT is backed by US-listed Digital Realty, who will take a 10% stake in the REIT. Digital Realty is the largest owner, operator, developer and acquirer of data centres in the world. As of 30 June 2021, Digital Reality had a total committed active investment of US$5bn.

- The REIT will have a projected distribution yield of 4.75% for FY2022 and DPU growth of 5.26% from FY2022 to FY2023. For reference, DCREIT’s DPU is higher than Keppel DC REIT’s (KDCREIT) forecasted yield of 4.3% for FY2021 and 4.5% for FY2022.

- Overall, we think DCREIT offers an attractive opportunity given that it will be able to tap on the sponsor’s huge pipeline of data centres globally.

Digital Core REIT portfolio of 10 data centres in North America

Mooreast (MOOR SP): Debut of an offshore marine company in a niche market

- Mooreast is a total mooring solution provider.

- Its financial performance was stable during 2018-2020 but was negatively impacted by the slowdown in the offshore marine market in 1H21.

- The recovery in oil and gas E&P expenditure could benefit Mooreast in 2022.

- Ongoing growth in demand for renewable energy will be a tailwind for Mooreast in the long term.

- Read the full report here.

| IPO Price | S$0.22 |

| Shares for public offer | 800,000 |

| Shares for placement | 38,050,000 |

| Initial market cap | S$57mn |

| Trading commence | Wed, 24 Nov |

新加坡股票推

胜科海事 (SMM SP):凤凰涅槃

- 买入:买入价:0.085,目标价:0.100,止损价:0.080

- 公司是新加坡两家主要造船厂之一(另一家是吉宝离岸海事)。公司为离岸、海事和能源行业提供一站式工程解决方案。该公司的四个主要业务是:1)钻机和浮台设备,2)维修和升级,3)海上平台,4)特种船制造。

- 触底反弹。公司的股价可能在8.0新分的建立长期底部,这基本上是今年15亿新元配股发行的价格。淡马锡认购了49%的配股,持股比例升至46.6%,触发了强制收购要约。

- 收购触礁。淡马锡的出价最终被拒绝,只有8%的人接受。在强制要约之后,淡马锡所持股份达到171亿股,占已发行股票总数的54.6%。

- 前景。考虑到过去5年该公司不少的价值被摧毁,投资者目前对该公司的看法大多是中性或倾向于负面的。虽然前景仍不明朗,但我们认为低预期和积极惊喜,比如赢得合同等的相结合可能会引发对该股的空头挤压。因此,从风险回报比的角度来看,这看起来是一笔不错的短期交易。

联亚集团 (UAG SP):灵便型散货船业务将迎来丰收年

- 重申买入:买入价:1.30,目标价:1.56,止损价:1.25

- 公司是一家另类投资公司,拥有和管理散货船,在香港投资商业地产,并在日本开发住宅物业。该集团约65%的收入来自其散货船船队的租船收入。其余收入来自香港和日本的房地产项目。

- 业绩仍然强劲。公司公布了21财年前三季业绩更新。虽然没有披露收入和收益,但总体基调是积极的。尽管波罗的海干散货运价指数近期出现了回调,但小型干散货航运业的趋势仍保持积极。与此同时,随着香港与中国内地重新开放边境,预计香港房地产市场将有所改善。

- 对灵便型散货船弹性需求。公司全资拥有的干散货船租约中有6个将在2021年2月更新,3个将在2022年1月更新,1个将在2022年2月更新。目前市场的海运费率仍高于25000美元,相比较之下,公司第三季度平均日租海运费为14321美元;在2022年即将来临之际,其船租费率仍有上升空间。在订单水平处于历史最低值,报废率上升及运营速度下降的环境下,我们认为灵便型散货船的船租费率依然具有弹性。

- 有吸引力的估值。尽管公司的股价较年初上涨了125%,但在散货船上升周期强于预期的情况下,其估值仍具有吸引力。我们的目标价意味着2021财年市盈率为0.7倍,与国际同行的1.0倍市盈率相比仍有30%的保守折扣。点击这里阅读我们的报告全文。

港股推荐

比亚迪电子 (285 HK): 电子概念题材再度回归

- 买入:买入价:30.85,目标价:35.5,止损价:28.8

- 比亚迪电子(国际)有限公司是一家主要制造移动智能终端部件及模组的投资控股公司。该公司连同其附属公司主要提供新材料开发、产品设计、研发、制造、供应链管理、物流和售后等一站式服务。其业务包括手机和笔电、新型智能产品、汽车智能系统三大业务板块,覆盖模具、金属、塑胶、玻璃、陶瓷及电子产品整机代工。其产品应用于消费电子、物联网、智能家居、智能工业、智能商业、智能游戏设备、智能驾驶座舱、智能网联系统、通讯模块等领域。该公司于中国市场及亚太、美国等海外市场开展业务。

- 21财年第三季度业绩更新。21财年前三季度总营业额同比增长27.99%,达到659亿元人民币。毛利润同比下降38.5%,至46亿元人民币。母公司权益所有者应占利润同比下降50.2%,至22亿元人民币。业绩不佳的原因是由于芯片短缺和国家对能源消耗的双重控制政策所导致的短期生产的限制。

- 电子烟行业的不确定性有所缓解。中国媒体援引国家标准信息公共服务平台消息称,电子烟国际标准 (20171624-Q-456) 由“审核”变为“起草”。与此同时,电子烟尼古丁、乙二醇、甘油气体液体检测标准 (20172264-T-456) 仍处于“批准”状态。

- 市场对21/22/23财年预计净利润增长的最新共识分别为-46.9%/40.5%/35.6%,即20.6倍/14.7倍/10.8倍远期市盈率。当前市盈率为13.0倍。彭博社一致认为12个月平均目标价为35.27港元。

携程集团 (9961 HK): 区间波段交易

- 重申买入:买入价:220,目标价:250,止损价:205

- Trip.com Group Limited(原名:Ctrip.com International, Ltd.)是中国一家提供住宿预订、交通票务、套餐旅游和公司旅游管理的旅游服务提供商。该公司将酒店和交通信息汇总,帮助休闲与商务游客实现预定。该公司帮助休闲游客预定旅游套餐和导游游览,并帮助公司客户管理他们的旅行需要。该公司还为满足休闲与商务游客的不同预定和旅行需求,提供一系列旅游相关服务,包括游客评价、景点门票、旅行相关金融服务、汽车服务、旅行保险服务和护照服务等。该公司还为独立休闲游客提供套餐旅游团产品,包括旅行团、半旅行团和私人团,以及需要不同交通安排(如游轮、公交车或自驾)的套餐旅游。

- 又遇上减速带。旅游业和休闲业的复苏是曲折的。接种率为60%至70%的国家逐渐开放边境。然而,中国国内仍然严格执行零感染政策。近期,国内感染病例呈上升趋势,相关城市和地区再次被封锁。这导致了股票的抛售,破坏了价格的上升走势。不过,现在是买入的机会,因为根据过去的表现股价对此类消息显示出了弹性。

- 有望在新冠疫情中复苏。此前,该公司公布了21财年上半年的业绩。受中国国内市场强劲复苏势头的推动,总净收入同比增长86%,季度增长43%,达到100亿元人民币。国内酒店和机票的商品交易总额 (GMV) 同比增长约150%。与2019年同期相比,21财年第二季度国内酒店预订和机票预订均实现了两位数增长。国内度假旅游继续成为复苏的主要推动力,与2019年疫情前相比,当地酒店预订增长了近80%。公司的企业差旅管理业务收入同比增长141%,与2019年疫情前相比增长26%。在上半年,该公司报告净利润为10亿元人民币,而去年同期净亏损58亿元人民币。

- 更新后的市场共识估计净利润在22财年和23财年分别增长383.1%和51.6%,这意味着27.4倍和18.1倍的预期市盈率。彭博社的12个月平均目标价为286.36港元。

交易龙虎榜

Related Posts: