2021年11月15日: UMS Holdings (UMSH SP), JD.com (9618 HK)

新加坡股票推

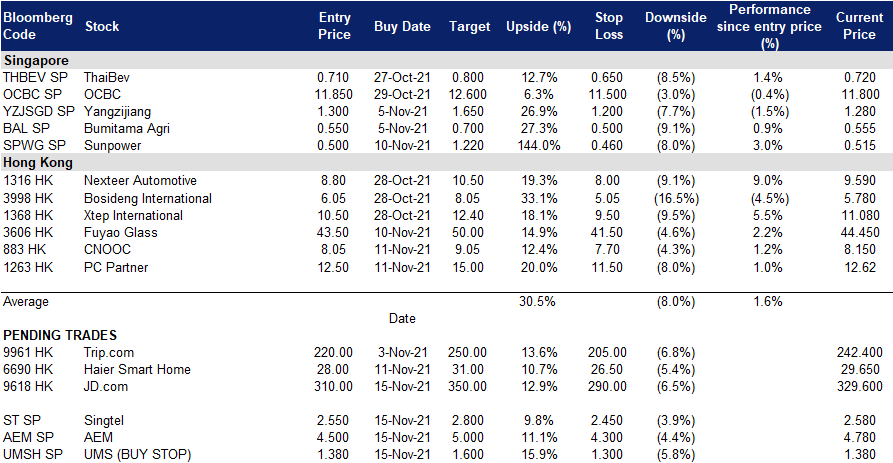

UMS控股 (UMSH SP):再创高峰

- 买入:买入价:1.38 (买入止损),目标价:1.60,止损价:1.30

- UMS致力于为半导体设备制造商制造高精度元件、复杂组装和终端测试。其主要客户是在美国上市的应用材料公司 (AMAT US 。UMS总部位于新加坡,在新加坡、马来西亚和中国设有生产设施,并在美国设有办事处。

- 创纪录的前三季度业绩。上周五(11月12日),UMS公布了2021年第三季度业绩。UMS 2021年第三季度收入同比增长50%至6,760万新元,净利润同比增长25%至1,610万新元。该公司提议将第一季度的股息提高到1.0新分,而上一季度的股息为0.5新分。强劲的表现是由于全球半导体行业的强劲增长和JEP控股的整合。

- 这可能是另一个创纪录的一年。在2021年超过预计的900亿美元投资后,2022年全球前端晶圆厂设备投资预计将达到近1000亿美元。在这一强劲趋势的推动下,UMS将通过在2022财年将资本支出增加一倍来提高其产能。UMS的新槟城工厂计划于2022年第三季度完工。

- 积极的前景。评级共识中有6个买入和 1个持有,12个月平局目标价为1.62新元,这意味着较上次收盘价有17%的上涨空间。UMS目前的交易价格分别为2021财年和2022财年市盈率的15倍和13倍。

永科控股 (AEM SP):乘半导体升势

- 重申买入:买入价:4.50, 目标价:5.00,止损价:4.30

- 永科控股有限公司是一家总部位于新加坡的公司,为半导体和电子公司提供特定应用的智能系统测试和处理解决方案,服务于计算、第五代 (5G) 通信和人工智能 (AI) 市场。其业务包括设备系统解决方案 (ESS),系统水平测试和检测 (SLT-i),微机电系统(MEMS),测试和测量解决方案 (TMS) 和其他。

- 提高全年指引。昨日,公司公布21财年前9个月的营收为3.385亿新元,税前利润为6,330万新元。由于公司的主要客户正准备在今年上半年逐步转向公司的下一代测试平台,因此与20财年前9个月相比,该公司的盈利和利润率都要低一些。季度收入从第二季度的1.12亿新元增加到第三季度的1.462亿新元。该公司还将21财年收入预期上调至5.25亿新元至5.5亿新元之间。

- 积极的势头将延续到21财年第四季度及以后。季度营收增长主要是由于公司的下一代系统级测试 (SLT) 处理器的数量增加,因为该公司被选为行业领先的存储集成设备制造商之一的SLT解决方案供应商。该公司预计这种增长将持续到21财年第四季度和22财年。

- 对半导体的强劲需求仍在继续。在半导体短缺的情况下,台积电 (TSMC) 等前端行业领军企业正大举投资兴建更多芯片厂,以满足强劲的需求。台积电最近宣布,将在台湾高雄市建立一家新的芯片工厂,并将与索尼 (Sony) 合作在日本开设一家芯片工厂。随着供应链问题的缓解,上游到下游的流动有望正常化。加上终端用户需求的增加,将导致SLT的增加,使公司在未来受益。

- 积极的共识预测。根据彭博社的一致估计,公司评级目前有4个买进,0持有和0卖出,12个月平均目标价为5.53新元,截至昨天的收盘价有16%上升空间。

港股推荐

京东集团 (9618 HK): “双11”提振股价

- 买入:买入价:310,目标价:350,止损价:290

- 京东集团是一家主要从事电商业务的控股公司。该公司运营两个业务部门。京东零售部门包括中国的自营业务、平台业务及广告服务。该公司提供数码产品、家用电器和消费品类产品。该公司有其线上平台,第三方商家可向其平台提供产品。该公司在多个网站渠道向第三方商家、供应商及其他业务合作伙伴提供营销以及展示广告服务。新业务部门包括向第三方提供的物流服务、海外业务、技术创新以及向物流物业投资者提供的资产管理服务以及出售开发物业。该公司通过京东物流向第三方提供全面的供应链解决方案,包括仓储、运输、配送及售后服务。该公司主要在国内市场开展业务。

- 刷新“双11”销售记录。中国一年一度的购物节始于11月,在此期间,电子商务公司的股票受益于这个季节性销售的推动。11月11日,京东商城家电销售额同比增长50%,超过3,490亿元。超过5,000万客户在京东上下了订单。

- 艰难复苏。自7月份当局发起了几轮打击行动以来,市场情绪和对中国科技巨头的信心都受到了负面影响。监管可能永远不会结束。投资者应该认识到,这是中国科技公司的新常态。经营环境和国内经济前景等基本面发生了变化。科技公司的重新估值是基于良好的增长,而不是高速增长。由于京东更专注于其核心业务——电子商务和物流,而不是多元化经营,因此它受政策和法规监管影响的脆弱性相对较小。从股价表现来看,该公司可能已走出困境。

- 关注即将到来的业绩。京东将于11月18日公布第三季度业绩。每股收益预估为0.32美元,较20年第三季度的0.5美元下降36%。盈利下滑可能已经反映在上一季度的价格中。

- 积极的共识预测。更新后的市场共识估计,22/23财年每股收益增长分别为40.8%/64.0%,这意味着预期市盈率为39.2倍/23.9倍。当前市盈率为55.2倍。彭博社的12个月平均目标价为387.91港元。

海尔智家 (6690 HK): 走出困境

- 重申买入:买入价:28,目标价:31,止损价:26.5

- 海尔智家股份有限公司(原名:青岛海尔股份有限公司)是一家主要从事家用电器的研发、生产和销售业务的中国公司。该公司主要产品包括冰箱/冷柜、洗衣机、空调、热水器、厨电、小家电和U-home智能家居产品等。该公司还为顾客提供智能家电成套解决方案。该公司还从事提供渠道综合服务业务,包括物流以及家电与其他产品的分销业务。该公司的产品销往中国国内市场与海外市场。

- 21财年第三季度财务业绩更新。营收同比小幅下降0.58%,至583亿元人民币。公司股东应享有的净利润为31亿元,同比下降12.4%。业绩不佳是由于德尔塔变种病毒导致疫情反复和高材料成本的影响。

- “双十一”刺激销售。“双十一”的销售数字相当可观。据天猫统计,海尔在上线30分钟内的销售额达到了8亿元。截至11月11日凌晨1点,它在天猫和京东等家电品牌上的销量排名第一。

- 利空减弱。由于政府积极打压大宗商品价格,原材料价格在21年第三季度开始见顶。与此同时,海外国家已开始开放边境,缓解供应链中断问题。

- 积极的共识预测。更新后的市场共识估计,22/23财年每股收益增长分别为19.7%/15.2%,这意味着预期市盈率为14倍/12倍。目前的市盈率是17.8倍。21/22/23财年的股息收益率预计分别为2.1%/2.7%/3.2%。彭博社的12个月平均目标价为40.16港元。

交易龙虎榜

Related Posts: