凯基每日荐股- 2021年8月6日

新加坡股票推荐

扬子江船业 (YZJSGD SP):像蜜蜂一样忙碌

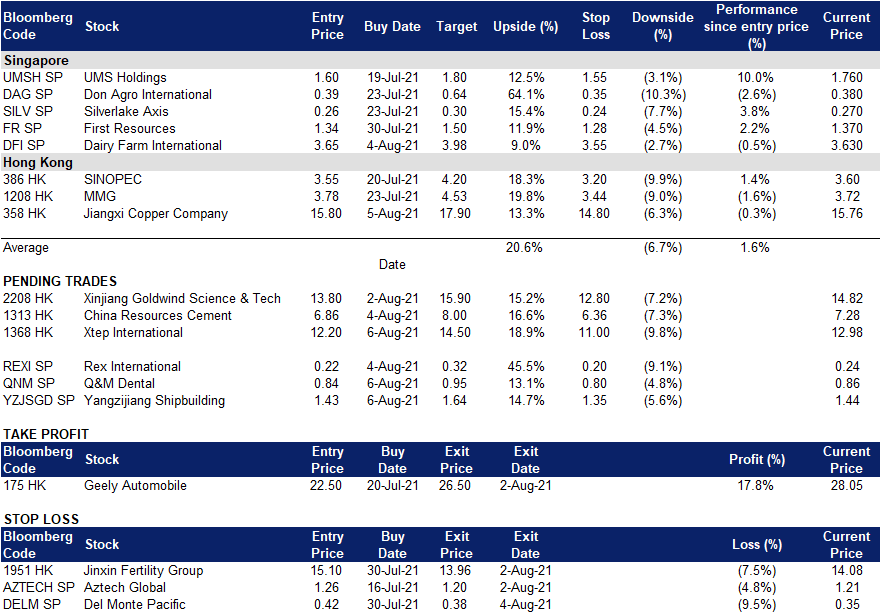

- 买入:买入价:1.43,目标价:1.64,止损价:1.35

- 扬子江船业是中国最大的民营造船企业。该公司建造广泛的商业船舶,包括集装箱船、散货船和液化天然气船。扬子江船厂一直走在中国造船行业的前列,在2020年12月接到了有史以来第一个2.4万TEU集装箱船订单,是目前世界上运营的最大集装箱船。

- 2021财年第二季度业绩。扬子江船业昨日公布其上半年盈利同比激增39%至16.4亿元人民币,主要是因为毛利率提高至26%,而去年同期为 24%。其他收入和减值损失的逆转改善盈利水平,其值总计约5亿元人民币。

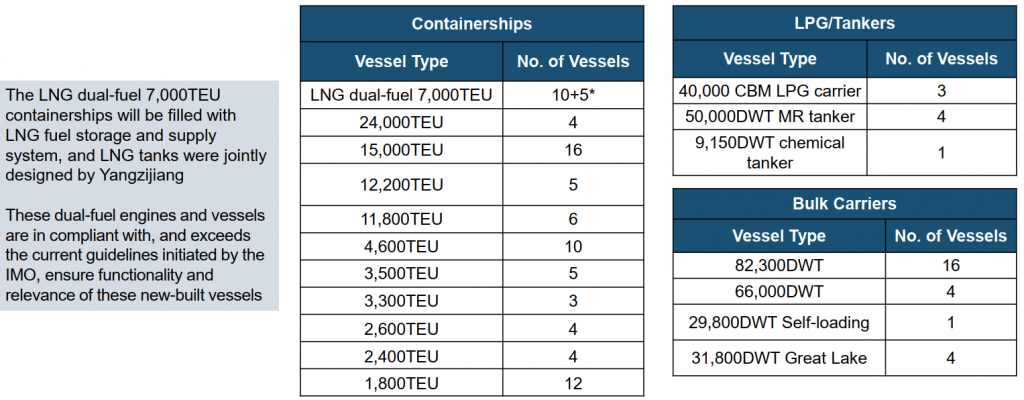

- 非常忙碌的一年。受良好的市场情绪以及该集团在造船方面的声誉和能力的推动,该公司今年迄今获得了创纪录的67亿美元订单。截至昨日,该集团的净订单总额达到创纪录的87亿新元,总计167艘船舶。在造船能力方面,集团获得了3艘4万立方米液化天然气船和10+5艘7000TEU液化天然气双燃料集装箱船。

- 积极的市场评级。7个买入/ 1个持有/ 1个卖出,12个月目标价为1.80新元(上涨空间为25%)。估值分别为2021财年和2022财年每股收益的10倍和8倍,具有吸引力。从2021年到2023年,股息收益率为每年3至4%,这是一个不错的数字,其支撑因素是近100亿元人民币的现金余额(截止21年第二季度末)。

扬子江船业截至2021年8月5日的订单

全民牙医 (QNM SP):测试,测试,再测试

- 重申买入:买入价:0.81,目标价:0.91,止损价:0.77

- 公司是新加坡最大的私人牙科保健集团,在全国拥有70多家牙科诊所。该集团拥有超过200名合格和经验丰富的牙医,其中约40名是专科或牙医曾在本地或海外接受过广泛的研究生培训。

- 逆市中的弹性。公司在新冠疫情期间保持了其牙科和医疗服务的韧性。由于其诊所网络在私人牙科保健领域占据主导地位,它仍然是该集团的主要业务。

- 领先的新冠病毒检测提供商。在21年第一季度,该集团的设备和实验室测试部门创造了460万新元的销售额(20年第一季度为160万新元),其中很大一部分来自于对医疗技术公司Acumen Diagnostics的投资。考虑到无论是否有疫苗,都需要继续进行新冠病毒检测,我们对Acumen Diagnostics在2021年和2022年的前景充满信心。

- 市场持乐观态度。分析师对该公司的前景持乐观态度,6个买入/ 0持有/ 0卖出,12个月目标价为0.95新元(潜在上升空间为17%)。预计每股收益将在2021财年同比增长62%,在2022财年同比增长16%,这将使其2022财年的市盈率达到17倍,低于其他医疗保健同行。

HONG KONG

特步国际 (1368 HK):政府开绿灯了。冲啊!

- 买入:买入价:12.2,目标价:14.5,止损价:11

- 特步国际控股有限公司是一家主要从事体育用品(包括鞋履、服装和配饰)的设计、研发、制造、销售、营销及品牌管理业务的中国公司。该公司通过三个部门开展业务。大众运动部门代表品牌为”特步”。时尚运动部门代表品牌为“盖世威”及“帕拉丁”。专业运动部门代表品牌为“索康尼”及“迈乐”。该公司的产品销往中国国内及海外市场。

- 运动服行业无疑是今年以来表现最好的行业之一,因为疫情期间更多的人选择锻炼,以及抵制外国品牌,导致需求激增。预计东京奥运会将把亲华情绪转化为国内品牌运动服装的更多消费。

- 近日,国务院发布了《2021 – 2025年全民健身计划》,以确保全民健身和锻炼需求。该计划承诺到2025年,经常参加定期锻炼的人数将增加38.5%,并将全国体育产业规模扩大到5万亿元(约7,736.9亿美元)。鉴于政府开始对各个行业进行打压,这是为数不多的利好消息之一。体育板块现在得到了当局的官方支持。因此,我们预计会有资金流入。

- 根据同行的比较,我们认为该公司仍有上升潜力赶上安踏体育和李宁等市场领军企业。

- 更新后的市场共识是,预计21财年和22财年的每股收益同比增长分别为46.6%和21.5%,即35.4倍和29.1倍的远期市盈率。目前市盈率为51.8倍。彭博社的未来12个月平均目标价为14.98港元。

华润水泥控股 (1313 HK): 彼得·林奇 (Peter Lynch) 困境反转型股的完美候选

- 重申买入:买入价:6.86,目标价:8.0,止损价:6.36

- 华润水泥控股有限公司是一家主要从事水泥和混泥土业务的香港投资控股公司。该公司通过两个业务分部进行运营。水泥分部从事制造及销售水泥业务。混泥土分部从事制造及销售混泥土业务。该公司还通过其子公司从事粉煤灰、沙浆、喷浆贸易及物业持有业务。

- 8月2日,中国发布财新7月制造业PMI,为50.3,低于预期的51.0。然而,尽管投资者担心经济复苏放缓,但基础设施行业板块大幅反弹。这种反直觉的市场反应可能是由于投资者押注下半年新一轮基础设施扩张,因为消费和出口预计无法支撑经济复苏。

- 基础设施股自2月以来一直不受欢迎,因投资者在第一季度追逐科技股、消费常用品及非必需品以及和材料股。整个工业板块一直在下跌,并向下突破了关键的支撑水平。目前,投资者正试图避开有监管风险的行业,并寻求安全港。工业股是候选板块之一,因为它们的估值非常便宜。

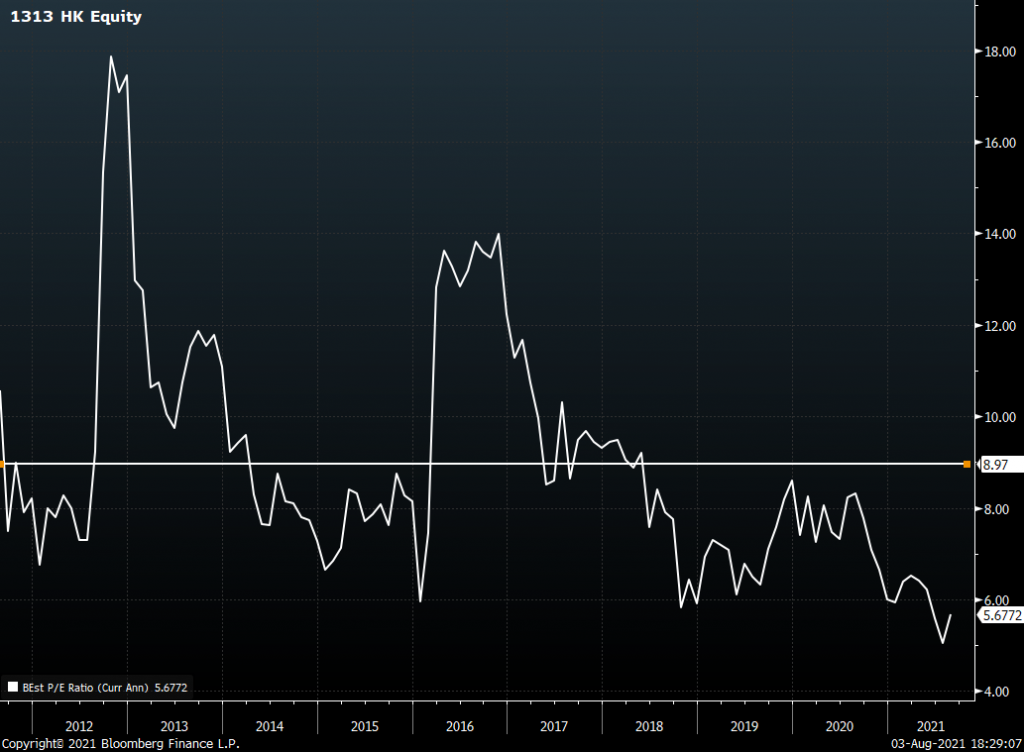

- 目前,中国国内水泥平均价格已达到去年8月行情刚开始的水平。该公司的远期市盈率最近跌至10年低点。因此,我们认为它现在被严重低估了。

- 最新市场对21财年和22财年净利润同比增长预期的共识分别为-0.96%和3.24%,即5.7倍和5.5倍的远期市盈率。目前的市盈率是5.5倍。预计21财年和22财年各自的股息收益率约为8.3%至8.5%。彭博社(Bloomberg)的12个月平均目标价为9.67港元。

交易龙虎榜

Related Posts: