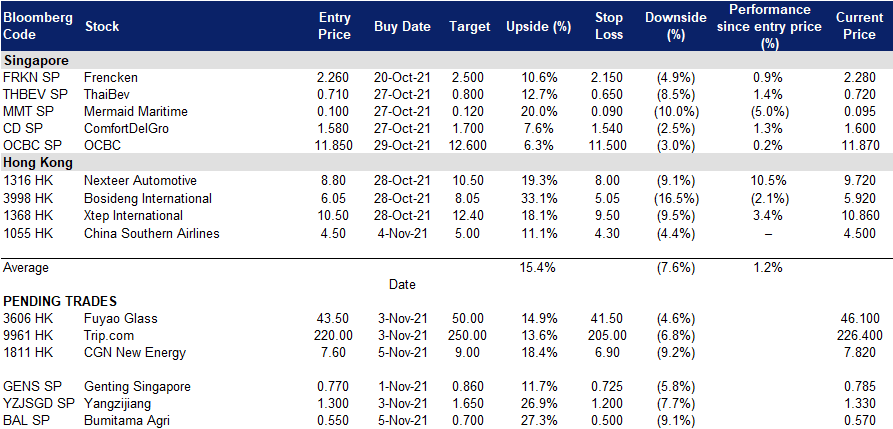

凯基每日荐股- 2021年11月5日

SINGAPORE

布米达马农业 (BAL SP):棕榈油价格一飞冲天

- 买入:买入价:0.55,目标价:0.7,止损价:0.5

- 棕榈油股。公司是印度尼西亚主要的棕榈油和棕榈仁生产商。该集团总种植面积为187,917公顷,经营着14家粗棕榈油加工厂,每年加工新鲜棕榈果的总产能为600万吨。

- 一飞冲天。棕榈油是消费最多的食用油并引领了今年全球植物油市场的上涨。最近,棕榈油期货交易价格超过每吨5,000令吉,创下历史最高纪录,较年初上涨逾60%。主要原因是马来西亚的供应减少,油菜籽等替代作物的产量下降,以及随着经济重新开放,需求强于预期。马来西亚棕榈油协会 (Malaysian Palm Oil Association) 警告称,世界第二大棕榈油生产国的产量可能在2021年降至1,800万吨,比2020年减少逾100万吨。

- 业绩有可能超出预期。共识估计不一,评级中有2个买入和2个持有,12个月平均目标价为0.65新元 (14%的潜在上升空间)。低预期可能会带来上涨,因为公司的估值相对较低,为8.5倍2021财年市盈率,较丰益国际 (Wilmar) 的12.6倍2021财年市盈率低30%。

以令吉计价的粗棕榈油期货

布米达马农业股价

扬子江船业 (YZJSGD SP):危险还是机会

- 重申买入:买入价:1.30,目标价:1.65,止损价:1.20

- 中国最大的民营造船企业。扬子江船厂是中国最大的民营造船企业。该公司建造广泛的商业船舶,包括集装箱船、散货船和液化天然气船。扬子江船厂一直走在中国造船行业的前列,在2020年12月接到了有史以来第一个2.4万TEU集装箱船订单,是目前世界上运营的最大集装箱船。

- 不佳的第三季度业绩。扬子江船厂的股价昨日下跌5%,原因是该公司2021年第三季度的业绩表现不佳。虽然第三季度营收同比增长45%至37亿元人民币,但毛利润同比下降30%至5亿元人民币,主要原因是由于原材料成本上升,毛利率从上年同期的27%降至13%。

- 可能更好的第四季度。由于中国的电力短缺,公司在9月和10月的生产受到了一些限制。然而,管理层表示,自11月初以来,对用电量的限制已经得到缓解,造船厂已恢复正常运营。此外,我们注意到原材料价格在2021年第四季度也有所下降。

- 投资组合可能剥离的上行催化剂。扬子江船厂目前正在对其债务投资组合进行初步战略评估并重点放在造船业务上。扬子江船厂债务证券投资组合的上市可能会对其股价起到重新评级的作用。债务证券投资组合占该公司总利润的50%。

- 积极的共识估计。8倍/7倍/6倍的21/22/23财年市盈率的估值仍然具有吸引力,且较历史账面价值有25%的折让。现金和现金等价物几乎占其当前市值的80%。评级中目前有7个买入、1个持有和1个卖出, 12个月目标价为1.77新元。

HONG KONG

中广核新能源 (1811 HK):看涨的趋势不变

- 买入:买入价:7.6,目标价:9.0,止损价:6.9

- 中国广核新能源控股有限公司是一家主要从事经营发电厂的投资控股公司。公司及其子公司通过三大分部运营。韩国的电厂分部从事生产及供应电力。其从事包括大山一期电力项目在内等项目。中国的电厂分部从事生产及供应电力。其主要从事风电及太阳能项目。管理公司分部从事向中广核及其附属公司营运的电厂提供管理服务。该公司从事风电、太阳能、燃气、燃煤、燃油、水电、热电联产及燃料电池发电以及蒸汽项目。

- 主要财务数据:

| (百万美元) | 21财年上半年 | 20财年上半年 | 同比 |

| 收入 | 797 | 593 | 34.4% |

| 毛利润 | 454 | 323 | 40.6% |

| 毛利率 (%) | 57.0 | 54.5 | 2.5 百分点 |

| 净利润 | 162 | 104 | 55.8% |

| 净利率 (%) | 20.3 | 17.5 | 2.8 百分点 |

- 9月份运营更新。该公司及其子公司的综合发电量同比增长11.4%,至1,368.9吉瓦时。中国风力发电和太阳能发电项目同比分别增长67.8%和8.6%。中国热电联产、燃气和水电项目发电量同比分别下降64.3%和30.7%。韩国发电项目同比下降2.9%。

- 中国能源危机带来的机遇。今年煤炭价格的飙升导致中国电力供应从21年第二季度到第三季度出现短缺,因为燃煤发电是电力供应的主要来源。有关部门日益意识到平衡能源消费结构的重要性。与此同时,中国已经在去年设定了碳中和目标,这符合全球气候倡议。因此,中国在清洁能源部署方面还有很长的路要走。风能和太阳能是中国正在大力推动发展的两种主要替代能源供应源。

- 市场普遍预计12个月目标价为4.32港元。预计2021/22/ 23财年每股收益将增长35.5%/11.7%/25%,这将导致2021/22/ 23财年市盈率降至19.7/17.6/14.0倍。

携程集团 (9961 HK): 反向交易,在封锁来临时逢低买入

- 重申买入:买入价:220,目标价:250,止损价:205

- Trip.com Group Limited(原名:Ctrip.com International, Ltd.)是中国一家提供住宿预订、交通票务、套餐旅游和公司旅游管理的旅游服务提供商。该公司将酒店和交通信息汇总,帮助休闲与商务游客实现预定。该公司帮助休闲游客预定旅游套餐和导游游览,并帮助公司客户管理他们的旅行需要。该公司还为满足休闲与商务游客的不同预定和旅行需求,提供一系列旅游相关服务,包括游客评价、景点门票、旅行相关金融服务、汽车服务、旅行保险服务和护照服务等。该公司还为独立休闲游客提供套餐旅游团产品,包括旅行团、半

- 又遇上减速带。旅游业和休闲业的复苏是曲折的。接种率为60%至70%的国家逐渐开放边境。然而,中国国内仍然严格执行零感染政策。近期,国内感染病例呈上升趋势,相关城市和地区再次被封锁。这导致了股票的抛售,破坏了价格的上升走势。不过,现在是买入的机会,因为根据过去的表现股价对此类消息显示出了弹性。

- 有望在新冠疫情中复苏。此前,该公司公布了21财年上半年的业绩。受中国国内市场强劲复苏势头的推动,总净收入同比增长86%,季度增长43%,达到100亿元人民币。国内酒店和机票的商品交易总额 (GMV) 同比增长约150%。与2019年同期相比,21财年第二季度国内酒店预订和机票预订均实现了两位数增长。国内度假旅游继续成为复苏的主要推动力,与2019年疫情前相比,当地酒店预订增长了近80%。公司的企业差旅管理业务收入同比增长141%,与2019年疫情前相比增长26%。在上半年,该公司报告净利润为10亿元人民币,而去年同期净亏损58亿元人民币。

- 在中国所有电子商务大盘股中表现最好。当局对多个行业的打击打击了科技股的股价。目前,还没有明显的好转迹象。然而,旅游业是少数相对不受政策风险影响的行业之一。在最近的熊市中,该公司的股价表现出现了好转的积极迹象。

- 更新后的市场共识估计净利润在22财年和23财年分别增长383.1%和51.6%,这意味着27.4倍和18.1倍的预期市盈率。彭博社的12个月平均目标价为286.36港元。

交易龙虎榜

Related Posts: