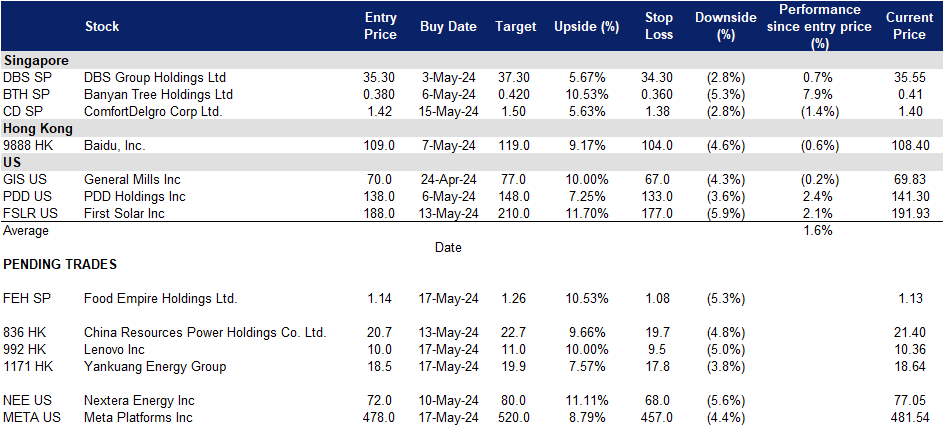

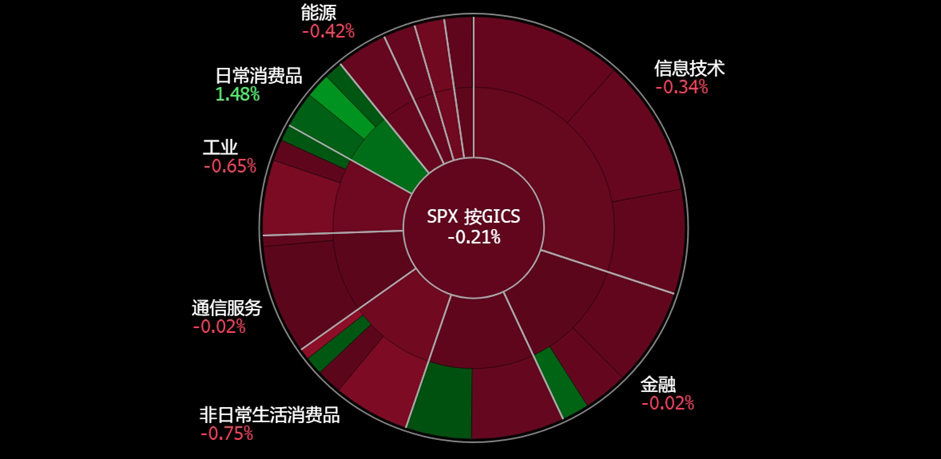

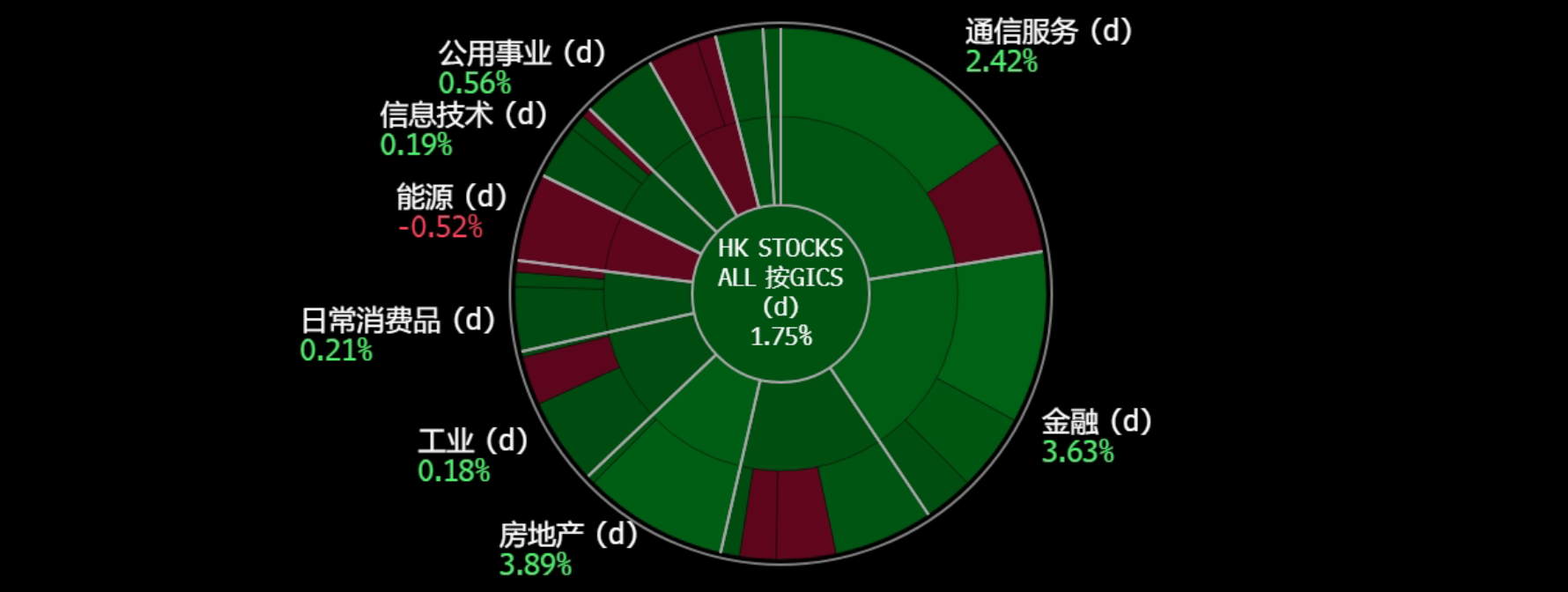

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

富旺朝控股(FEH SP):更高的产能推动增长

- 买入:买入价:1.14,目标价:1.26,止损价:1.08

- 富旺朝控股是一家总部位于新加坡的跨国食品和饮料制造和分销集团。食品帝国的产品销往北亚、东欧、东南亚、中亚、中东和北美等60多个国家。集团在全球设有23个办事处,在5个国家设有8个生产基地。

- 增加马来西亚的产能以增加收入。该集团获得马来西亚政府的最终批准,在马来西亚扩展其非乳制品奶精,并于4月1日开始商业化生产。产能的增加旨在促进该地区非乳制品奶精的外部销售,并有望从24年第二季度开始改善收入表现。集团预计新增产能将在未来2至3年内达到充分利用。

- 在所有主要市场实现强劲增长。24年第一季度,食品帝国控股在所有核心市场的销售额持续增长,显示出消费者需求的弹性。对公司产品的需求依然强劲,销量同比增长,尤其是在东南亚和南亚地区。集团在越南的品牌建设努力不断取得成效,其在越南市场的市场份额不断增加。随着南亚地区咖啡消费的繁荣,该地区对该集团产品的需求也保持强劲。该公司在乌克兰、哈萨克斯坦和独联体市场的销售额在外汇损失后也实现了两位数的增长。虽然该公司报告其在俄罗斯的业务同比增长3.2%,但该公司在俄罗斯的业务以当地货币计算实现了27.4%的收入增长,显示了对该公司产品的持续强劲需求。

- 增加马来西亚的产能以增加收入。该集团获得马来西亚政府的最终批准,在马来西亚扩展其非乳制品奶精,并于4月1日开始商业化生产。产能的增加旨在促进该地区非乳制品奶精的外部销售,并有望从24年第二季度开始改善收入表现。集团预计新增产能将在未来2至3年内达到充分利用。

- 24财年第一季度业务更新。食品帝国公布,其第一季度收入为1.175亿美元,同比增长14.5%,而第一季度为1.026亿美元,这得益于其在东南亚和南亚市场的强劲增长,分别增长了35.3%和33.0%。该公司在其他主要市场的收入都有所增长,这表明在全球地缘政治紧张局势和高利率环境下,消费者需求仍具有弹性。

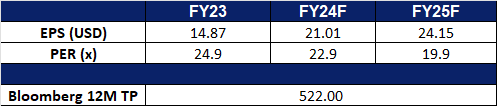

- 我们对基本面的评级为买入,目标股价为1.35新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

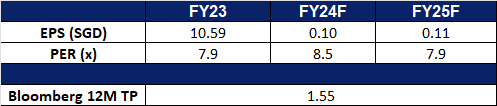

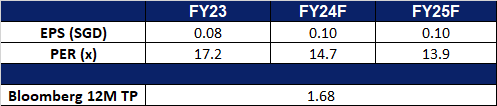

康福德高 (CD SP):本地业务改善

- 重申买入:买入价:1.42,目标价:1.50,止损价:1.38

- 康福德高提供陆路运输服务。该公司提供巴士、出租车、铁路、汽车租赁、汽车工程服务、检验和测试服务、驾驶中心、保险经纪服务和户外广告。

- 旅游业推动。在中国最近的五一假期期间,中国游客蜂拥回新加坡,旅行社报告称,航班和酒店预订量大幅增加。新加坡和中国之间取消签证要求和正在进行的互免签证使新加坡成为一个有吸引力的旅游目的地。尽管来自中国的游客人数有所回升,但第一季度的数据仍落后于疫情前的水平。新加坡旅游局为吸引中国游客所做的努力包括与名人和网红合作,以及举办音乐会直播倒计时等促销活动。新加坡的旅行社注意到,劳动节假期期间,中国游客的预订量激增,他们更喜欢小团体游和定制行程。这些支持旅游需求的努力反过来也会使新加坡的交通部门受益。

- 提高可靠性,扩大客户群。Gojek和康福德高徳士于4月23日开始合作,允许司机在一个平台上没有乘坐的车辆分配到另一个平台。此次合作旨在通过利用更大的联合驾驶员池来提高可靠性。在4月29日开始的第一阶段,司机不接受的Gojek乘车将转移到康福德高的平台上,这对司机和通勤者都有利。在第二阶段,Gojek将从康福德高里获得无人乘坐的游乐设施,目前还没有具体的时间表。双方的合作还包括探索在电动汽车、保险、驾驶员培训和车辆维护等领域的合作。此次合作的结果是,康福德高两班制出租车系统的司机将在初始阶段获得更大的客户群,而在第二阶段,康福德高将能够利用更大的司机池来提高其可靠性。

- 用于脱碳的绿色贷款。4月22日,康福德高宣布从星展银行获得1亿新元的绿色贷款,为其英国子公司Metroline购买135辆电动公交车。这些巴士分为双层和单层两种,将取代内燃机驱动的巴士,旨在每年减少9900吨二氧化碳排放。这一举措符合CDG的目标,即到2030年将其全球公交车车队的50%转换为清洁能源汽车,到2050年将其100%转换为清洁能源汽车,显示了该公司对可持续发展的承诺。

- 23财年业绩回顾。营收同比增长2.6%,从37.8亿新元增至38.8亿新元;正常化后的扣除税款与少数股东权益后的利润同比增长26.6%,从22财年的1.426亿新元增至23财年的1.805亿新元。23财年每股收益为0.0833新元,较上年同期的0.0799新元增长4.3%。23财年总股息为每股6.66新分。

- 市场共识。

(Source: Bloomberg)

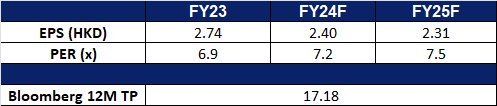

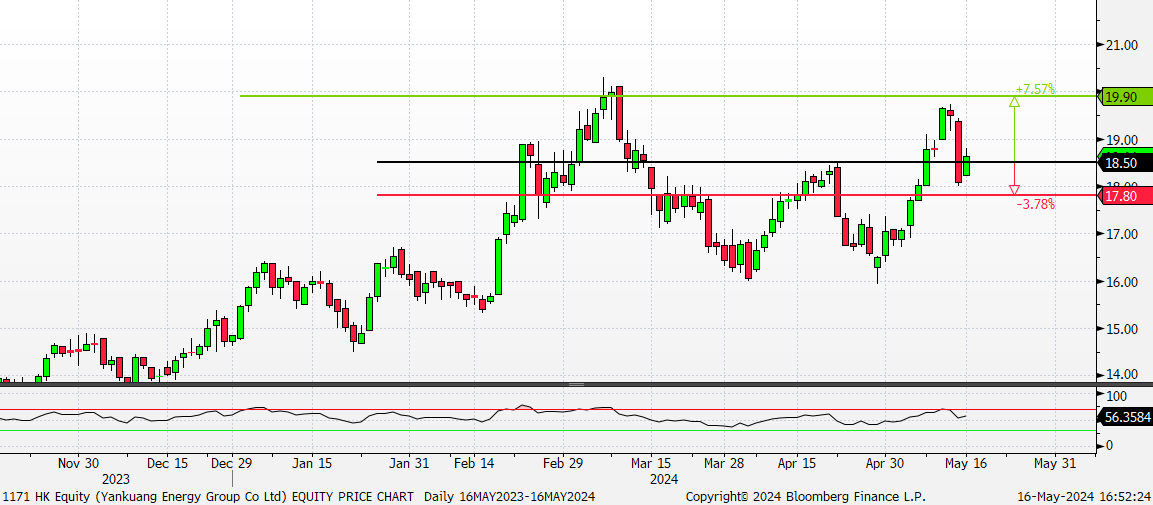

兖矿能源集团(1171 HK):季节性利好

- 买入:买入价:18.50,目标价:19.90,止损价:17.80

- 兖矿能源集团股份有限公司是一家位于中国的以煤炭、煤化工为基础的国际性综合能源公司。该公司主要通过五个部门开展业务。采矿业务部门从事地下及露天煤炭开采、洗选加工及销售和钾矿勘探。智慧物流部门提供铁路运输服务。电力及供热业务部门提供电力和相关供热业务。装备制造部门从事综合煤炭开采和挖掘设备的制造。化工产品部门从事化工产品的生产及销售。该公司煤炭产品主要包括动力煤、喷吹煤(PCI)、焦煤,适用于电力、冶金及化工等行业。煤炭产品主要市场包括中国的华东、华北、华南、西北等地区及日本、韩国、新加坡、澳大利亚等国家。煤化工产品主要包括甲醇、乙二醇、醋酸、醋酸乙酯、粗液体蜡等,主要销往中国的华北、华东、西北等地区。

- 电力需求增加和即将到来的夏季。根据国家能源局的数据,到2024年,中国预计将产生9.96万亿千瓦时的电力,增长率为5.3%。国际能源署预计电力需求将增长5.1%,而中国电力企业联合会预计将增长6%,超过GDP预期。此外,即将到来的夏季预计将进一步推动电力需求,因为消费者转向空调以躲避不断上升的气温。

- 在夏季到来之前增加煤炭库存。自2024年初以来,中国一直在稳步增加煤炭库存。今年1月至4月,中国煤炭进口量为1.612亿吨,同比增长13.1%。就在最近的4月份,中国进口了4530万吨煤炭,环比增长9.4%,同比增长11.2%。强劲的煤炭进口水平凸显了对动力煤的持续强劲需求,这将使兖矿能源集团受益。

- 计划收购德国地下采矿设备制造商的多数股权。兖矿能源最近宣布,计划以约3490万美元收购一家德国地下采矿设备制造商的控股权,以促进其全球市场增长。此次收购旨在扩大兖矿能源的矿山设备业务,使公司能够独立生产各种设备,包括地下采矿和辅助运输设备,从而降低设备采购成本。此外,该交易将使兖矿能源能够利用SMT沙夫在多个国家的服务网络,加强其在相关业务中的国际市场地位。

- 24财年第一季业绩。第一季度收入同比下降20.76%至396亿元人民币,而上年同期为人民币50元。24年第一季度。净利润下降41.85%至37.6亿元人民币,而23年第一季度为64.6亿元人民币。24年第一季度基本每股收益为0.51元,而23年第一季度为0.86元。

- 市场共识

(Source: Bloomberg)

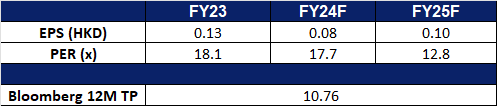

联想集团(992 HK):对AI PC寄予厚望

- 重申买入:买入价:10,目标价:11,止损价:9.50

- 联想集团有限公司是一家主要从事个人电脑及相关业务的投资控股公司。该公司的主要产品包括“Think”品牌商用个人电脑、“Idea”品牌的消费个人电脑、伺服器、工作站以及包括平板电脑和智能手机等的一系列移动互联网终端。该公司包括四个区域部门:中国部门,亚太(AP)部门,欧洲、中东及非洲(EMEA)部门以及美洲(AG)部门。该公司还提供云服务和其他相关服务。该公司的产品销往中国国内与海外市场。

- 推出ThinkPad P1 Gen 7和其他AI个人电脑。联想最近推出了一系列人工智能笔记本电脑,其中ThinkPad P1 Gen 7最为突出,它拥有独特的工作站专业知识、高人工智能性能和卓越的便携性。这些嵌入在笔记本电脑中的先进人工智能技术有望彻底改变专业人员与人工智能工作流程的互动。ThinkPad P1 Gen 7采用英特尔和英伟达最新的cpu、npu和gpu,提供无与伦比的性能和效率,有效应对苛刻的人工智能任务。此外,它是世界上首款集成了美光与联想合作的LPDDR5x LPCAMM2内存的移动工作站,为个人电脑提供了最快、最节能的模块化内存解决方案之一。

- 增加合作伙伴关系以增加人工智能投资组合。联想已与英特尔和高通等美国领先芯片公司结成战略联盟,率先推出人工智能pc,以满足对智能生产力解决方案日益增长的需求。联想最新的人工智能PC产品线推出了一款名为“小天”的人工智能助手,由阿里巴巴的“同益乾文”模型驱动。此外,联想此前披露了与百度的合作关系,将百度先进的生成式人工智能技术整合到其智能手机中。这些与主要行业参与者的合作使联想处于人工智能创新的前沿,增强了客户的价值主张,从而推动了对其人工智能PC系列的需求。

- 个人电脑需求复苏。PC需求已经显示出复苏的迹象,预计在2023年需求暴跌之后,将在2024年继续复苏。根据国际数据公司(IDC)的初步结果,全球传统PC市场在第一季度恢复增长,出货量为5980万台,同比增长1.5%。人工智能技术也有望在2024年推动全球个人电脑市场,对配备新人工智能技术的个人电脑的需求将不断增加。此外,供应商也在为更换需求做更多准备,自新冠疫情期间的数字热潮以来,许多消费者预计将更换使用了两年多的个人电脑、配件和外围设备。

- 24财年第三季业绩。第三季度收入同比增长2.97%至157亿美元,而第三季度为153亿美元。净利润同比下降22.8%至3.37亿美元,而去年第三季度为4.37亿美元。24年第三季度基本每股收益降至2.81美分,而23年第三季度为3.65美分。

- 市场共识

(Source: Bloomberg)

Meta 平台(META US):股价在反弹

- 买入:买入价:478,目标价:520,止损价:457

- Meta平台是一家社交技术公司。公司开发应用程序和技术,帮助人们联系、寻找社区和发展业务。Meta平台还涉足广告、增强现实和虚拟现实领域。

- 美国CPI呈下降趋势。2024年4月,美国核心消费者价格(不包括食品和能源等波动较大的项目)较上月上涨0.3%,增速低于3月和2月的0.4%,符合市场预期。与去年同期相比,核心通胀率从上月的3.8%降至3.6%。2024年4月美国零售额环比持平,此前3月零售额向下修正为增长0.6%,与市场预测的增长0.4%相悖,这表明消费者支出略有放缓。最近通胀数据的下降,让投资者重新燃起了美联储(fed)将在9月份降低借贷成本的希望。降低利率将支持Meta等技术先进公司的借款需求,用于扩张和研发工作。

- 终止Workplace。Meta平台将在未来两年内停止运营Facebook的企业版Workplace。他们计划帮助现有客户过渡到Zoom视频通信公司的Workvivo产品。公司将专注于构建人工智能和虚拟世界技术,并继续专注于虚拟世界中与工作场所相关的产品。即使在2025年8月关闭后,Meta内部也将继续为公司员工提供工作场所。客户可以在2026年5月底之前访问他们的数据。这样一来,公司就可以将更少的资源投入到Workplace业务上,专注于开发人工智能相关产品,从而减少人力和运营成本。

- 将人工智能融入我们的日常生活。今年4月,Meta在Instagram、Facebook、Messenger和WhatsApp等社交媒体平台上推出了Meta AI聊天机器人。这个聊天机器人能够生成文本,回答问题,创建图像,以及更多使用来自谷歌和必应的实时信息来提供响应。此外,Meta还将其人工智能聊天机器人扩展到WhatsApp的网络版本,使用户能够通过聊天机器人生成图像。使用聊天机器人创建的所有图像都带有水印以确保真实性。虽然聊天机器人仍在改进,可能不是100%准确,但用户可以创建独特而迷人的图像,并在各种社交媒体平台上分享。将AI聊天机器人集成到社交媒体中,允许当前用户无需下载另一个应用程序即可访问生成式AI,这可能有助于确保对Meta应用程序的持续依赖。Meta一直在用人工智能工具增强其广告购买产品,以推动收益增长,并将更多人工智能功能整合到其社交媒体平台中,如聊天助手。然而,Meta可能需要一段时间才能从其人工智能的努力中实现任何新的收入来源。

- 24财年第一季度业绩回顾。收入同比增长27.3%,达到3,646亿美元,超出预期2.4亿美元。GAAP每股收益为4.71美元,比预期高出0.39美元。该公司预计,第二季度营收将在365亿至390亿美元之间。24财年收入指导预计资本支出将在350亿至400亿美元之间,比之前的300亿至370亿美元有所增加。Meta预计总支出将在960亿美元至990亿美元之间,调高了此前940亿美元至990亿美元的预测区间。

- 市场共识

(Source: Bloomberg)

第一太阳能 (FSLR US):关税带来的潜在利好

- 重申买入:买入价:188,目标价:210,止损价:177

- 第一太阳能设计和制造太阳能模组。该公司采用薄膜半导体技术制造发电太阳能模组。

- 到2026年数据中心的电力需求将翻倍。 2024年国际能源总署电力报告显示,到2026年数据中心、加密货币和人工智能的全球电力需求预计将增加近一倍,达到620至1050太瓦时(TWh),基本情况略高于800太瓦时,高于2022年的460太瓦时。

- 对中国光伏产品的潜在关税。预计拜登政府将对半导体、电动汽车、太阳能等3个领域的中国产品征收新的关税。美国光伏产品将从新一轮关税中受益,因为中国的进口价格将变得没有吸引力。此外,一旦征收关税,欧洲可能会效仿美国。

- 太阳能需求将增长。在未来几年,太阳能电池板的安装预计将在美国大幅增加,以满足飙升的电力需求,特别是由数据中心、电动汽车和加热/冷却系统驱动。太阳能是美国增长最快的能源之一,尽管面临许可延误和资本成本增加等挑战,但预计将大幅扩张。为了应对日益增长的需求,太阳能公司计划在拜登总统的《通货膨胀削减法案》的税收激励下提高制造能力。

- 24财年第一季度业绩超预期。营收为7.94亿美元,年增44.8%,超预期7,190万美元。 GAAP每股益为2.20美元,超出预期0.22美元。 24财年营收指引预计净营收44亿美元至46亿美元,市场预期为45.1亿美元。每股收益13美元至14美元,而市场预期为13.6美元。预计销售订单为78.3吉瓦。

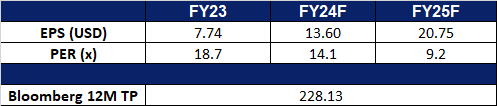

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Micron Technology Inc. (MU US) at US$125.0 and Tencent Holdings Ltd (700 HK) at HK$400. Add ComfortDelgro (CD SP) at S$1.42 and First Solar (FSLR US) at US$188.0. Cut loss on ComfortDelgro (CD SP) at S$1.39.