凯基每日荐股- 2021年8月18日

新加坡股票推荐

Rex 国际 (REXI SP):积累资金储备

- 买入:买入价:0.19,目标价:0.33,止损价:0.17

- 公司是一家纯油气勘探和生产公司(独立)。该公司在阿曼拥有并经营一个油田,并在挪威拥有一系列勘探许可证。该公司最近收购的挪威Brage油田将为其投资组合增加另一项生产资产。这是该公司早期作为一家纯石油勘探股在新交所上市时取得的成就。

- 良好的开局;下年甚至更好。公司公布了自2013年上市以来的最高半年度收入。受产量和油价上涨的影响,公司2021年上半年的除税及少数股东权益后利润为240万美元,与2020年上半年的201万美元亏损相比,这是一个重大逆转。随着集团的有机增长和通过收购的增长,我们预计未来业绩会更好。

- 创纪绿自由现金流量。石油和天然气公司产生的自由现金流预计将今年打破记录,目前油价超过每桶70美元。对公司来说,这利好将继续增强其本已强劲的资产负债表,并使其有机会实现多元化。

- 对于未来一年,基于65美元的油价,我们预测Rex的净现金头寸到2022财年将飙升至1.07亿美元。这相当于1.44亿新元,相当于集团当前市值的58%(以19.2新元的股价计算)。

- 考虑到阿曼油田产量的增加,我们将目标价格上调至0.33新元,同时维持由于大盘的评级。

- 阅读完整报告

联亚控股 (UAG SP): 强劲的2021年,未来一年甚至更好

- 买入:买入价:1.05,目标价:1.56,止损价:0.92

- 公司是一家另类投资公司,拥有和管理散货船,在香港投资商业地产,并在日本开发住宅物业。该集团约65%的收入来自其散货船船队的租船收入。其余收入来自其在香港和日本的房地产项目。

- 公司公布了一份极好的上半年业绩。公司的利润从2020年上半年的390万美元的亏损扭转为2021年上半年的700万美元的盈利,主要受其船运业务的推动。租船收入同比增长46%,至2,000万美元,平均日租船费率从2020年上半年的约7,000美元增至2021年上半年的约10,900美元。其结果是,其航运业务在2021年上半年实现了900万美元的利润,而在2020年上半年则亏损了1,100万美元。公司的资产负债表继续加强,截至2021年1月底,总债务下降至9,500万美元。考虑到好于预期的业绩和2021年下半年和2022年的积极的前景,股东将获得2.0新分的中期股息。

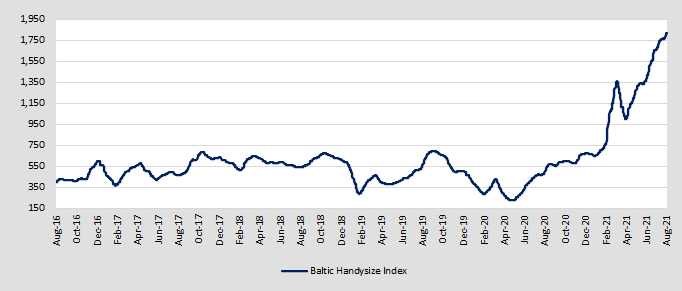

- 公司在恰好的时机拥有恰好的资产。大宗商品需求的广泛增长和船舶供应紧张,已将波罗的海运费推高至10多年来的最高水平。公司专门从事的散货运输业务,随着费率升至2008年以来的最高水平,就更加有利了。目前的租船费超过每日25,000美元。我们预计,在订单量处于历史低位、旧船报废率不断上升以及航运速度进一步下降的情况下,租船费将在这些水平上保持弹性,甚至会上升。公司全资拥有的干散货船队中有6艘将在2021年2月更新租赁合约,3艘将在2022年1月更新租赁合约,1艘将在2022年2月更新租赁合约。

- 维持优于大盘评级,并将目标价格提高至1.56新元。在散货船上升周期强于预期之际,估值颇具吸引力。我们的目标价意味着2021财年市净率为0.7倍,与国际同行的1.0倍市净率水平相比仍有保守的30%折扣。

- 阅读完整报告

波罗的海干散货指数(2016-2021年至今)

港股推荐

华润水泥控股 (1313 HK): 彼得·林奇 (Peter Lynch) 困境反转型股的完美候选

- 重申买入:买入价:7.0,目标价:8.0,止损价:6.5

- 华润水泥控股有限公司是一家主要从事水泥和混泥土业务的香港投资控股公司。该公司通过两个业务分部进行运营。水泥分部从事制造及销售水泥业务。混泥土分部从事制造及销售混泥土业务。该公司还通过其子公司从事粉煤灰、沙浆、喷浆贸易及物业持有业务。

- 8月2日,中国发布财新7月制造业PMI,为50.3,低于预期的51.0。然而,尽管投资者担心经济复苏放缓,但基础设施行业板块大幅反弹。这种反直觉的市场反应可能是由于投资者押注下半年新一轮基础设施扩张,因为消费和出口预计无法支撑经济复苏。

- 基础设施股自2月以来一直不受欢迎,因投资者在第一季度追逐科技股、消费常用品及非必需品以及和材料股。整个工业板块一直在下跌,并向下突破了关键的支撑水平。目前,投资者正试图避开有监管风险的行业,并寻求安全港。工业股是候选板块之一,因为它们的估值非常便宜。

- 目前,中国国内水泥平均价格已达到去年8月行情刚开始的水平。该公司的远期市盈率最近跌至10年低点。因此,我们认为它现在被严重低估了。

- 最新市场对21财年和22财年净利润同比增长预期的共识分别为-0.96%和3.24%,即5.7倍和5.5倍的远期市盈率。目前的市盈率是5.5倍。预计21财年和22财年各自的股息收益率约为8.3%至8.5%。彭博社(Bloomberg)的12个月平均目标价为9.67港元。

华虹半导体 (1347 HK):拉回之前的盘整区间

- 买入:买入价:39,目标价:44,止损价:37

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 21财年上半年业绩好于市场预期。收入达到创纪录的6.51亿美元,同比增长52.0%,主要是由于晶圆出货量的增加和平均销售价格的提高。毛利率为24.2%,同比增长0.6个百分点,主要受平均售价和产能利用率提高的推动,部分被折旧费用增加抵消。当期归属于母公司所有者的利润为7710万美元,同比增长102.3%。

- 90nm eFlash、90nm BCD、55nm CIS、DT-SJ以及IGBT纷纷在12英寸实现规模量产,更好的支持客户产能需求。本公司是全球首家同时在8英寸与12英寸生产线量产先进型沟槽栅电场截止型IGBT的纯晶圆代工企业。

- 展望未来,公司8英寸与12英寸生产线齐头并进,继续坚定不移地执行(特色IC+Power)产品线战略,嵌入式非易失性存储器、模拟与电源管理、逻辑射频IC以及分立器件业务持续发展,为客户提供全面、优秀的晶圆代工技术服务。

- 市场普遍预计12个月目标价为54.7港元,意味着有26%的上升潜力。预计2021/22/ 23财年每股收益将同比增长70%/25.6%/16.6%,这将导致2021/22/ 23财年市盈率分别降至43倍/34倍/29倍。

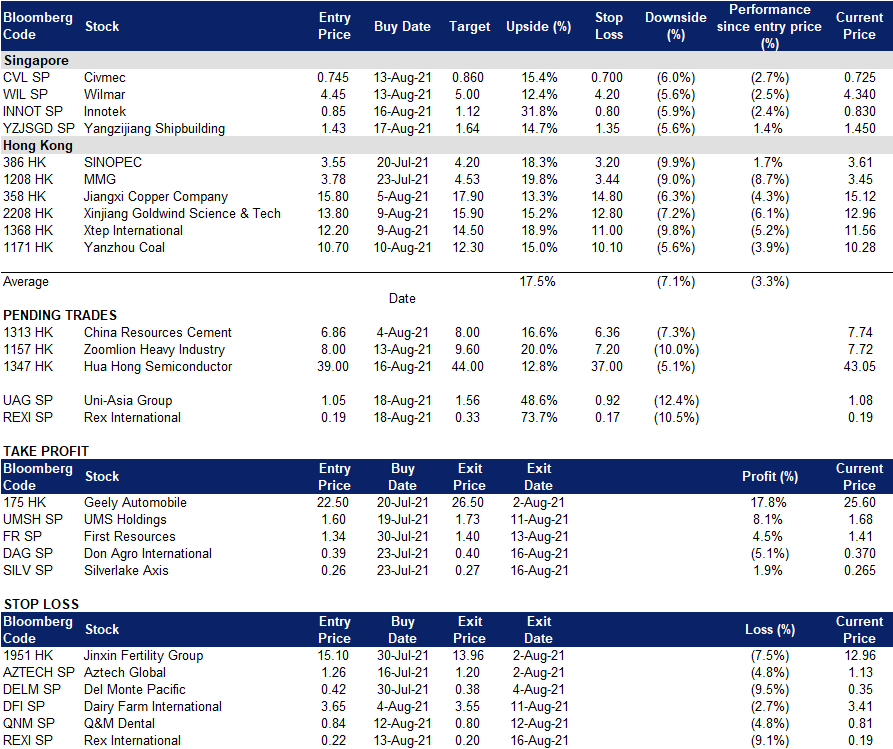

交易龙虎榜

Related Posts: