凯基每日荐股- 2021年8月11日

新加坡股票推荐

丰益国际 (WIL SP):是时候抄底了

- 买入:买入价:4.45,目标价:5,止损价:4.2

- 丰益国际是新交所市值最大的上市公司之一(截至8月10日,该公司市值为280亿新元)。该公司的业务包括油棕种植、油籽粉碎、食用油精炼、制糖和精炼、消费品制造、特种油脂、油料化学品、生物柴油和化肥以及面粉和大米的加工。

- 从峰值下跌。Wimar的股价已经从2021年2月5.57新元的5年高点下跌了近20%。该公司的中国子公司益海嘉里(300999 CH) 在深圳证券交易所创业板上市,推动了股价的上涨和随后的下跌。

- 另一个新股上市将成为催化剂。丰益国际 (Wilmar) 与阿达尼集团 (Adani Group) 在印度的合资企业已向印度证券交易委员会 (Securities & Exchange Board of India) 提交了一份旨在吸引公众关注的招股说明书草案,内容涉及拟在孟买证券交易所 (BSE) 和印度国家证券交易所 (NSE) 上市的事宜。此次上市计划将通过发行新股筹集约6亿美元资金。

- 坚挺的棕榈油价格。尽管最近棕榈油价格有所下跌,但在印度和中国强劲需求的推动下,棕榈油价格仍接近历史高位。人们普遍认为,中国的库存可能会维持在低位,从而支撑价格。与此同时,劳动力短缺可能会给2021年下半年的供应带来下行风险。

- 乐观的预测共识。13个买入/ 1个持有/ 0个卖出,平均12个月目标价为6.17新元。在未来两年6-7%的每股收益同比增长的推动下,丰益国际目前的股价分别是2021财年和2021财年每股收益的13倍和12倍。股息收益率是不错的3-4%。

Palm oil prices (5 years)

扬子江船业 (YZJSGD SP):像蜜蜂一样忙碌

- 买入:买入价:1.50,目标价:1.72,止损价:1.40

- 扬子江船业是中国最大的民营造船企业。该公司建造广泛的商业船舶,包括集装箱船、散货船和液化天然气船。扬子江船厂一直走在中国造船行业的前列,在2020年12月接到了有史以来第一个2.4万TEU集装箱船订单,是目前世界上运营的最大集装箱船。

- 2021财年第二季度业绩。扬子江船业昨日公布其上半年盈利同比激增39%至16.4亿元人民币,主要是因为毛利率提高至26%,而去年同期为 24%。其他收入和减值损失的逆转改善盈利水平,其值总计约5亿元人民币。

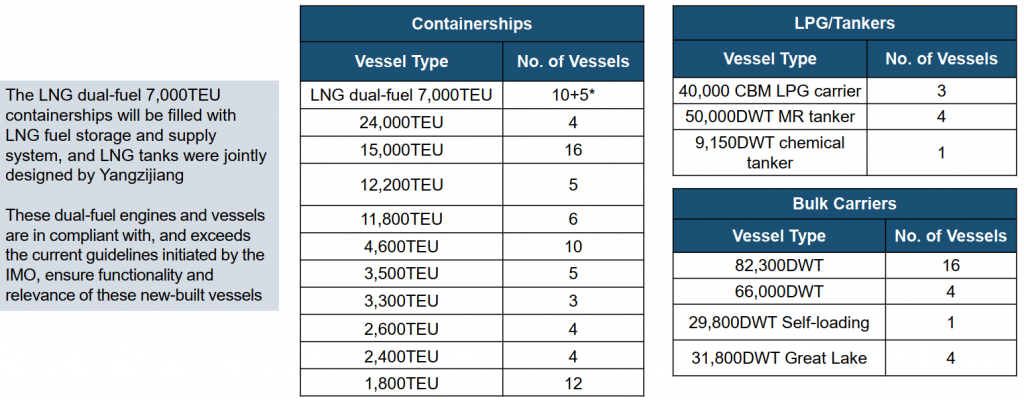

- 非常忙碌的一年。受良好的市场情绪以及该集团在造船方面的声誉和能力的推动,该公司今年迄今获得了创纪录的67亿美元订单。截至昨日,该集团的净订单总额达到创纪录的87亿新元,总计167艘船舶。在造船能力方面,集团获得了3艘4万立方米液化天然气船和10+5艘7000TEU液化天然气双燃料集装箱船。

- 积极的市场评级。7个买入/ 1个持有/ 1个卖出,12个月目标价为1.80新元(上涨空间为25%)。估值分别为2021财年和2022财年每股收益的10倍和8倍,具有吸引力。从2021年到2023年,股息收益率为每年3至4%,这是一个不错的数字,其支撑因素是近100亿元人民币的现金余额(截止21年第二季度末)。

扬子江船业截至2021年8月5日的订单

港股推荐

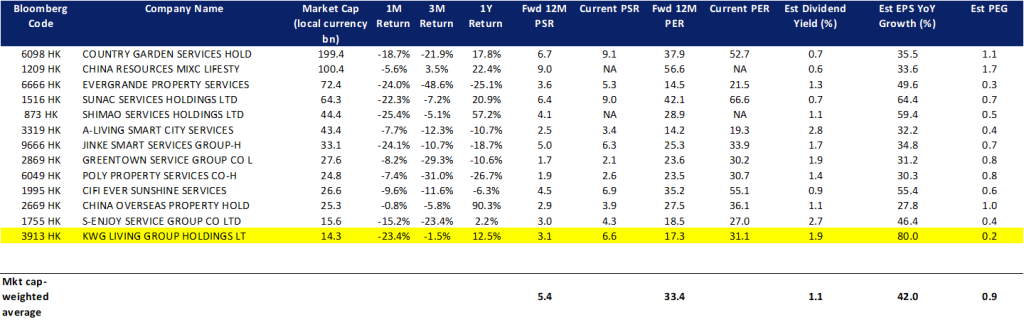

合景优活 (3913 HK):基本面完好无损,但只是市场情绪较弱

- 买入:买入价:6.8,目标价:8,止损价:6.4

- 合景悠活集团控股有限公司是一家从事提供物业管理服务的控股公司。该公司经营两大分部。住宅物业管理服务分部提供的服务包括预售管理服务、物业管理服务、社区增值服务和公共空间增值服务。商业物业管理营运服务分部提供预售管理服务、商业物业管理服务、商业营运服务和其他增值服务。该公司通过其子公司开展业务。

- 抗通胀仍是投资者今年的主要投资主题,物业管理服务被视为对加息的间接对冲。该行业具有积极的投资属性,如低资本支出、净现金头寸和稳定的股息支付。所有这些都符合投资者目前关注的价值板块。

- 与物业管理行业的同行相比,该公司的估值相对具有吸引力。其未来12个月的远期市盈率增长比 (PEG) 在同行中是最低的,预期股息收益率也比大部分同行高。

- 市场对21财年和22财年净利润同比增长的共识是61.1%和43.7%,这意味着远期市盈率分别为21倍和13.0倍。当前市盈率是38.1倍。彭博(Bloomberg)的未来12个月平均目标价为12.48港元。

兖州煤业 (1171 HK):政府为扩产开绿灯

- 重申买入:买入价:10.7,目标价:12.3,止损价:10.1

- 兖州煤业股份有限公司在中国和澳大利亚生产煤炭。该公司主要从事煤炭开采、清洗、加工和分销业务(主要通过铁路运输煤炭)。该公司通过五个业务分部运营。煤矿开采分部从事煤炭地下开采及露天开采、制备和销售业务以及钾盐矿勘探业务。煤炭铁路运输分部主要提供铁路运输服务。甲醇、电力和热力供应分部生产和销售甲醇和电力以及提供相关供热服务。矿用设备制造分部从事煤矿开采设备和其他设备制造业务。该公司提供一系列煤产品和其他混煤产品,包括动力煤、半硬焦煤、半软焦煤和喷吹(PCI)煤等混煤产品。

- 中国重启煤矿生产。上周四,由于电力需求激增,中国有关部门批准更多煤矿恢复生产。包括山西和新疆在内的北部省份的15家煤矿将重新开工一年,此前一周内蒙古有38家煤矿重新开工。

- 对煤炭的强劲需求推动煤炭价格创历史新高。重启煤矿的决定主要是由于夏季极端高温和工业产出反弹造成的强劲需求。今年以来,中国的动力煤价格已经上涨了约36%,并在5月份创下了历史新高。官员们警告说,由于中国的电力短缺可能会加剧,煤炭价格预计将继续保持高位。

- 彭博社共识。兖州煤业目前的市盈率为2021 -2023财年的4倍,2021财年的市净率为0.7倍,未来三年的年回报率为14-16%。彭博社的12个月平均目标价为11.39港元。

Zhengzhou Thermal Coal Futures

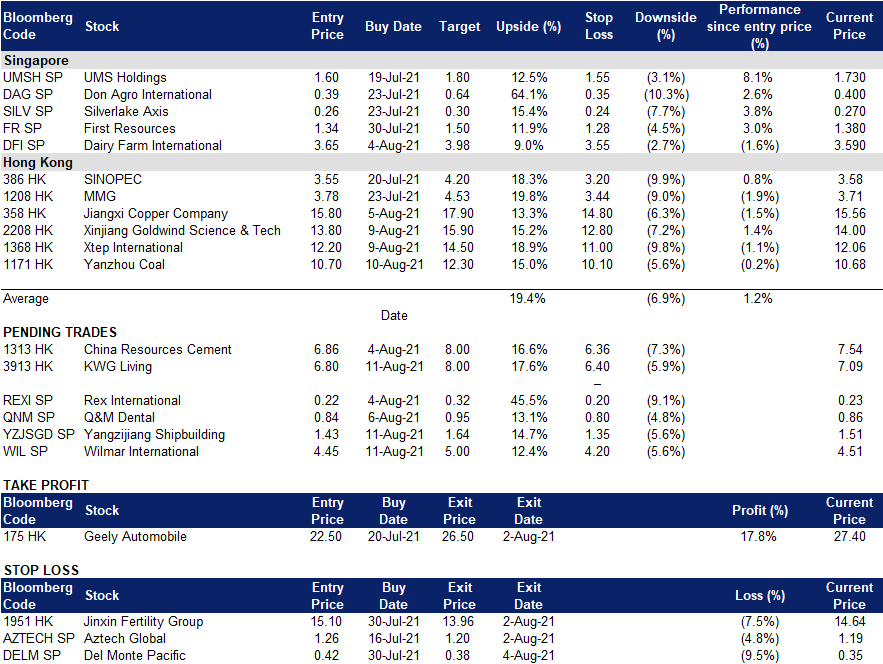

交易龙虎榜

Related Posts: