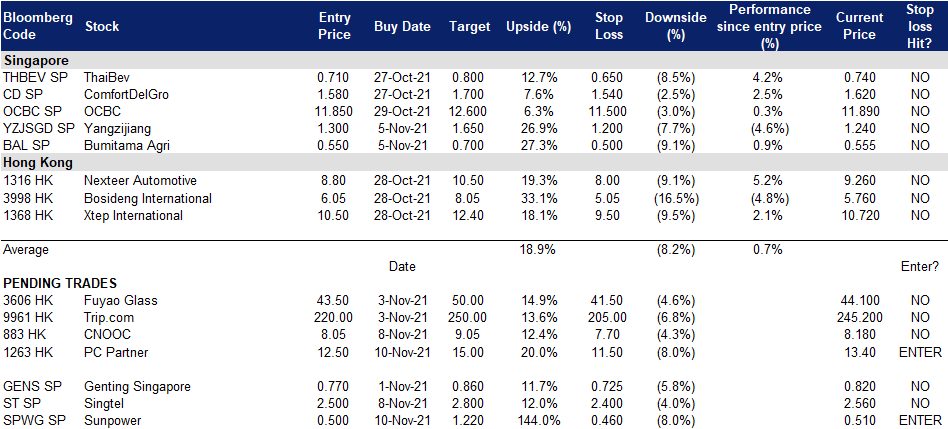

2021年11月10日: 中圣集团 (SPWG SP), 栢能集团 (1263 HK)

新加坡股票推

- 买入:买入价:0.5,目标价:1.22,止损价:0.46

- 公司投资、开发和运营集中的蒸汽、热电厂和发电厂。该集团拥有强大的优势,能够利用中国环保行业的巨大市场机遇,建立有价值的资产组合,产生有吸引力的投资回报,以及基于通常为30年的特许经营协议的经常性、长期和高质量的收入和现金流。

- 第三季度利润指引。在公司发布第三季度业绩盈利指引后,该公司股价较10月份下跌了20%。该集团预计第三季度净利润将受到近期大宗商品价格上涨和中国限电的负面影响。不断上涨的大宗商品价格推高了该集团的原料成本,给其绿色投资项目的生产运营带来了成本压力。同时,限电使得下游客户减少了蒸汽消耗。

- 成本压力在第四季度减弱。在煤炭价格在10月份飙升至创纪录水平后,中国政府本月初对煤炭市场进行了大力干预。到目前为止,干预措施非常有效。郑州商品交易所基准煤炭期货价格已经从10月中旬的峰值下跌了50%以上(见下图)。对于像中圣集团这样的公司来说,这应该是一个积极的发展。

- 我们目前的建议是“强于大盘”,目标价为1.22新元。点击这里阅读我们的报告全文。

郑州动力煤期货

新电信 (ST SP):数字银行

- 重申买入:买入价:2.50,目标价:2.80,止损价:2.40

- 新加坡电信为亚洲、澳大利亚、非洲和美国的消费者和企业提供广泛的电信和数字服务。它为21个国家的超过7.53亿移动用户提供服务,包括新加坡、澳大利亚(通过全资子公司Singtel Optus)和印度、印度尼西亚、菲律宾、泰国和非洲等新兴市场。

- 连续5年表现不佳。新加坡电信的股价已经从2015年4月4.57新元的10年高点下跌了近50%。表现不佳的原因是过去4年基础盈利连续下滑,主要是由于印度子公司巴帝电信(Bharti Airtel) 的拖累。

- 前景改善。市场预计,随着印度无线行业成为准双头垄断,巴帝电信的前景将有所改善,这将推动未来的收入和利润增长。与此同时,随着运营商取消折扣和提供更少的额外奖励数据流量,其100%控股的澳大利亚子公司Optus看到了更好的竞争环境。

- 数字银行。在未来12-24个月内,新加坡电信与其合作伙伴Grab Holdings的数字银行计划将是一个关键驱动力。Singtel-Grab财团将允许该行吸收存款,并向零售和企业客户提供银行服务。目前,我们认为新加坡电信的股价还没有计入数字银行业务的贡献,当数字银行业务出现时,可能会对其股价起到积极的推动作用。

- 一致估计。市场一致看好改善的整体前景,评级中有17个买进/ 2个持有/ 0个卖出,12个月平均目标价为2.97新元(上升空间为17%)。预计在2022财年(年终为3月)和2023财年,每股收益将分别增长31%和18%。该股2022财年和2023财年的预期股息收益率分别为4.0%和4.7%。

港股推荐

栢能集团 (1263 HK): “元宇宙”概念股

- 买入:买入价:12.5,目标价:15,止损价:11

- 栢能集团有限公司是一家主要从事电子及个人电脑零件及配件业务的投资控股公司。该公司的主要业务包括设计、开发和制造供桌面电脑使用的图像显示卡、提供电子制造服务,以及制造及买卖其他个人电脑相关产品及零件。该公司也通过其子公司从事提供技术支持服务。该公司的主要产品包括图像显示卡、主机板及迷你电脑。该公司经营的主要品牌包括ZOTAC、Inno3D 和 Manli。该公司主要在中国大陆、香港、澳门、韩国及美国开展业务。

- 期待第三季度业绩再创新高。显卡价格继续上涨。RTX 3080及以下、GTX 10系列、rx6000系列9月份提价幅度在3% – 7%之间。超微半导体 (AMD US) 上周宣布了第三季度的业绩。其计算和图形部门收入同比增长44%,季度环比增长7%,达到24亿美元。在21财年上半年,公司的显卡收入同比增长140.8%,达到60亿港元。该集团的毛利率从去年同期的9%上升至27.2%。预计公司的第三季度业绩将非常出色。

- 元宇宙主题炒作。脸书 (FB US) 最近将公司名称改为META,并宣布元宇宙是未来10年的核心开发项目。此前,英伟达 (NVDA US) 也宣布了开发元宇宙领域的计划。在可预见的未来,对显卡的需求将呈指数级增长。公司可以被视为香港上市的少数元宇宙主题股票之一。超微半导体 (AMD US) 在其加速数据中心发布会上发布了下一代基于Zen 4的EPYC Genoa处理器,以及全球首个基于mcm的“Aldebaran”图像处理器,该处理器将支持AMD的新款Instinct MI250X和MI250加速器。与此同时,他们还宣布,他们已经获得了Meta公司 (原名Facebook) 的新客户。Meta的数据中心将使用AMD的EPYC处理器。

- 加密货币正处于牛市。另一个推动销售增长的因素是加密市场的积极上升趋势。比特币已经超过6万美元。以太坊也攀升至历史新高。随着加密货币价格的上升,全球范围内的采矿活动将加速,这推动对显卡更大的需求。

- 该公司的估值颇具吸引力。该股目前的市盈率为3.4倍。

中国海洋石油 (883 HK): 好消息将刺激新一轮上涨

- 重申买入:买入价:8.05,目标价:9.05,止损价:7.7

- 中国海洋石油有限公司是一家主要从事油气勘探、生产及贸易业务的香港投资控股公司。其业务包括常规油气业务、页岩油气业务、油砂业务及其他非常规油气业务。该公司主要通过三个分部运营。勘探及生产分部从事原油、天然气及其他石油产品勘探、开发及生产业务。贸易分部从事原油、天然气及其他石油产品贸易业务。公司分部从事集团相关业务。该公司主要在中国、加拿大、英国、尼日利亚、印度尼西亚及巴西等市场开展业务。

- 21财年第三季度财务业绩更新。第三季度未经审计的油气销售收入约为人民币580.3亿元,同比增长63.3%,主要受国际油气价格上涨和油气销量增长的综合影响。在本季度,平均实现油价同比上涨63.6%,至每桶70.38美元。该公司的平均实际天然气价格同比上涨21.0%,至7.08美元/千立方英尺。

- 21财年第三季度经营数据更新。公司实现总净产量144.1百万桶油当量,同比上升9.9%。其中,中国国内净产量达100.1百万桶油当量,同比上升13.0%,主要来自曹妃甸6-4油田、旅大21-2油田等新项目投产以及陆上非常规气田产量贡献;海外净产量43.9百万桶油当量,同比上升3.2%。

- 乐观的油价前景。随着边境的重新开放和运输业的恢复,对油价的乐观看法依然存在。上周五,辉瑞 (Pfizer) 宣布,其新冠肺炎 (Covid-19) 药片将高危患者的住院和死亡人数减少了89%,这一结果有可能颠覆冠状病毒引起的疾病的治疗方式,并改变大流行的进程。这一消息增强了人们对经济进一步复苏和旅游恢复的信心。因此,对石油的需求将会增加。

- 更新后的市场共识预测,21/22/23财年净利润增长率分别为214.1%/5.6%/-1.1%,这意味着预期市盈率为4.2倍/4.0倍/4.0倍。当前市盈率为6.2倍。21/22/23财年的股息收益率预计分别为9.9%/10.5%/10.4%。彭博社 (Bloomberg) 12个月平均目标价为12.21港元。

交易龙虎榜

Related Posts: