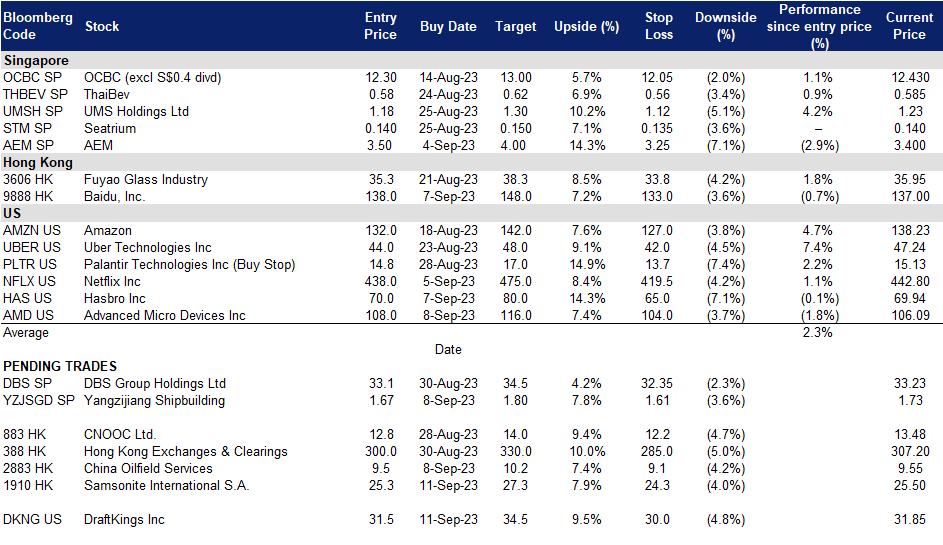

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

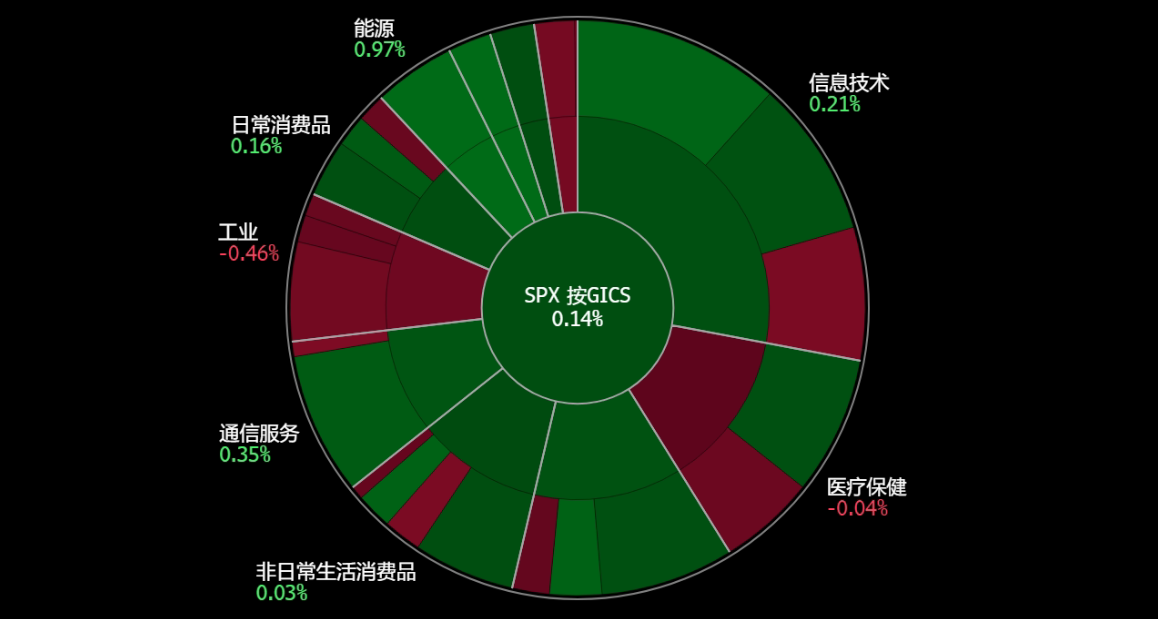

美国

香港

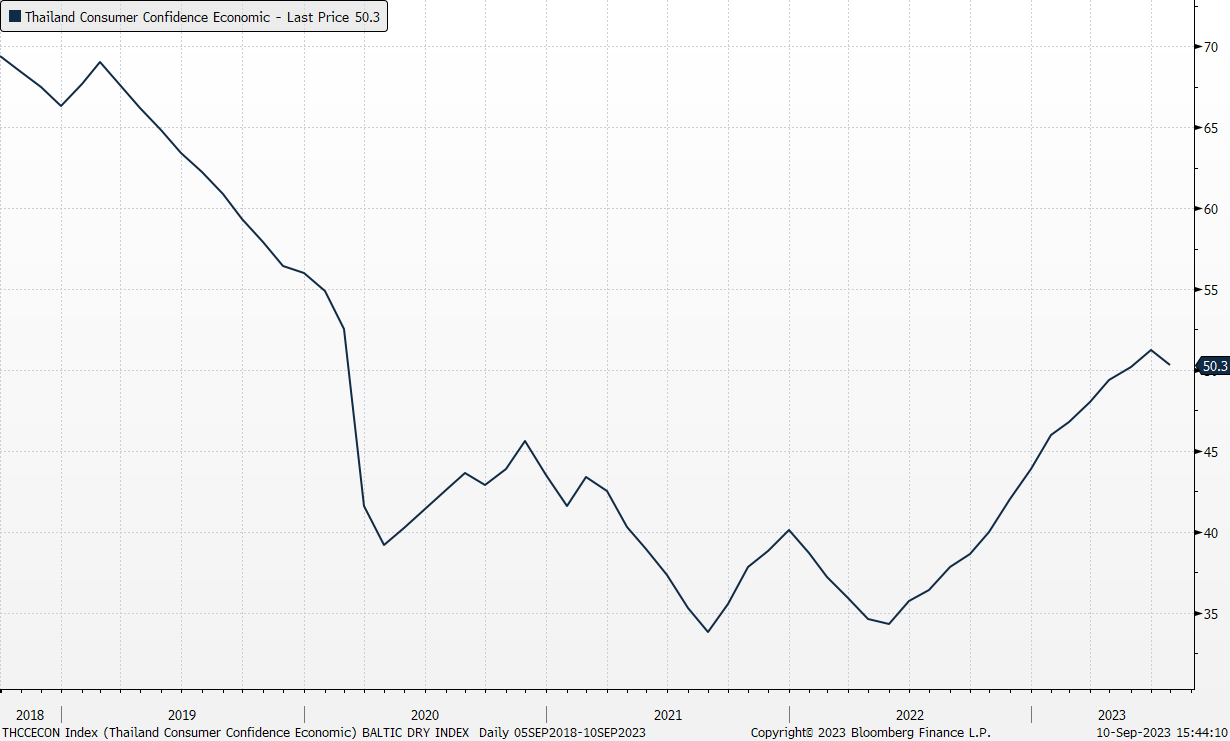

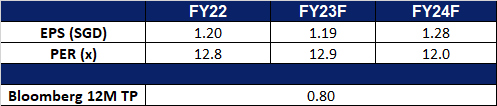

泰国酿酒 (THBEV SP):预计在中国黄金周期间,泰国的旅游业将得到提振

- 重申买入:买入价:0.58,目标价:0.62,止损价:0.56

- 公司是泰国最大和领先的饮料生产商和分销商。它的运作被认为是东南亚领先的蒸馏和酿造商之一。公司的主要产品包括各种知名的烈酒品牌,包括其著名的酿造昌啤酒。在非酒精饮料类别中,主要产品包括水、奎宁汽水、能量饮料、即饮咖啡和绿茶。

- 消费者信心依然强劲。根据最新的消费者信心调查,该指数恢复到自新冠疫情爆发以来的最高水平,6月份达到51.2,7月份略有下降至50.3。这一充满希望的复苏是由旅游业的增长和对工农业产品的需求推动的。

泰国消费者信心经济指数

(Source: Bloomberg)

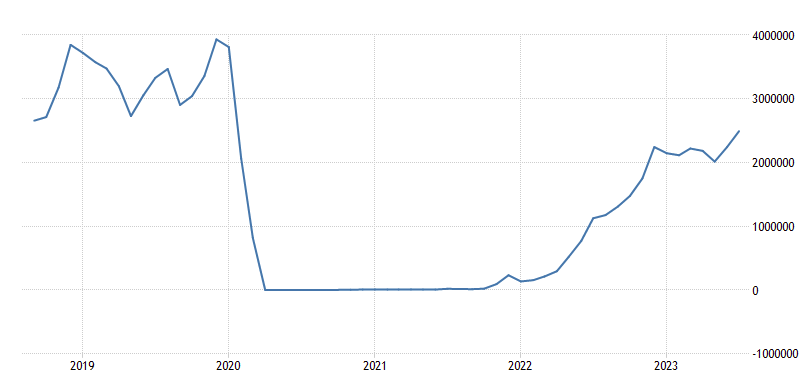

- 旅游业带动酒类消费。泰国经济预计在第二季度增长3.1%,高于第一季度的2.7%。这一增长受到外国游客人数增加的推动,自该国于2022年底重新开放边境以来,外国游客人数一直在恢复。然而,自2022年10月以来,作为增长关键驱动力的出口一直在萎缩,表明全球需求疲软。尽管面临挑战,泰国经济仍有望在2023年平均增长3.7%,与泰国银行的估计相符。在泰国,酒精饮料很容易买到,随着越来越多的外国游客来泰国旅游,预计酒精消费量将随着游客的到来而增加。在即将到来的中国黄金周(中国的国庆假期)期间,泰国预计将迎来另一个旅游高峰,因为中国人仍然青睐泰国作为海外旅游目的地。

泰国游客人数

(Source: Trading Economics)

- 市场共识。

(Source: Bloomberg)

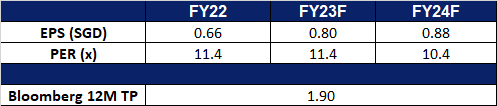

扬子江船业 (YZJSGD SP):双丰收——创纪录的订单和疲软的人民币

- 重申买入:买入价:1.67,目标价:1.80,止损价:1.61

- 扬子江船业控股有限公司生产各类船舶。该公司生产各种各样的商船、小型散货船、多用途货船、集装箱船、化学品油轮、海上补给船、救援和打捞船以及起重船。

- 对冲人民币贬值。中国最近公布的宏观经济数据显示,经济前景黯淡,疲软的国内经济、出口和房地产危机继续削弱信心。美元兑人民币汇率再次跌破7.3。当局出台了多项刺激措施,但都是无效的。美联储在对抗通胀方面仍持强硬态度,因此,美国将在2023年剩余时间里保持高利率。如果中国经济在23年第三季度进一步放缓,人民币有下行空间。

股价和人民币对美元汇率比较

(Source: Bloomberg)

- 造船业的表现超过了其他行业。根据中国船舶工业协会的数据,截至6月份,中国造船厂获得的新合同同比激增67.7%,订单量为12377万载重吨。集装箱船和液化天然气运输船主导了新订单。新接订单和手头订单载重吨位占全球市场份额的49.6%、72.6%和53.2%;总吨位分别占世界总量的47.3%、67.2%和46.8%,均居全球市场首位。

- 今年至今的订单量超过全年目标。截至6月,该公司已获得72艘船的订单,总价值为57.6亿美元,超过了2023年30亿美元的目标。这使得扬子江船厂181艘船舶的未完成订单价值达到147亿美元,创历史新高。在所有订购的船舶中,集装箱船91艘,油轮29艘,散货船53艘,LNG/LPG/LEG 8艘。

- 23财年上半年业绩回顾。2023年上半年营收同比增长16%至113亿元人民币。毛利润同比增长48%至人民币21亿元。GPM上升4个百分点至19%。PATMI同比增长26%至人民币17亿元。

- 市场共识。

(Source: Bloomberg)

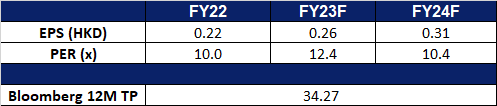

新秀丽国际有限公司 (1910 HK):有格调飞行

- 买入:买入价:25.3,目标价:27.3,止损价:24.3

- 新秀丽国际有限公司是一家主要从事设计、制造、采购及分销行李箱、商务包及电脑包、户外包及休闲包、旅游配件以及个人电子设备纤薄保护壳业务的香港公司。该公司通过三个部门运营业务。旅行包部门主要从事经营三类行李箱及拉杆箱业务,包括硬质、软质和混合式。休闲包部门主要从事经营日常生活用品业务,包括不同款式的背包、女士及男士肩包及可拖拉的行李包。商务包部门从事经营商务用途产品业务,包括拖拉式移动办公用行李箱、手提公文包和电脑包。

- 航空旅行需求上升。根据国际航空运输协会(IATA)的最新报告,7月份全球航空旅行需求持续复苏,收入旅客公里数同比增长26.2%。这一数字占2019年7月记录的空中交通量的95.6%,是2023年第二高的月度数据。由于人们继续以前所未有的数量旅行,7月份的飞机被认为是满员的。边境的进一步重新开放也带来了对国际旅行的更高需求。Trip.com等几家旅游公司也公布了强于预期的业绩,突显出旅游需求的复苏。

- 扩张计划。该品牌正在利用已经在亚洲和欧洲取得成功的创新模式,扩大在该国的销售地点。这个新鲜的品牌概念来到秘鲁,位于Mall de Salaverry内。今年,该公司计划改造位于Jockey Plaza的旗舰店,那里有多个品牌。计划还包括明年在利马和各省开设新店,目标是实现比去年增长25%,比2019年大流行前增长30%。此外,该公司还计划扩大其仓库,以扩大市场覆盖范围,并提高其生产能力。

- 23财年上半年业绩。净销售额增长至17.8亿美元,同比增长39.8%,而2022年上半年为12.7亿美元。2023年上半年的净利润为1.709亿美元,同比增长104.9%,而2022年上半年的净利润为8,330万美元。2023年上半年基本每股收益为0.106美分,而2022年上半年为0.039美元。

- 市场共识。

(Source: Bloomberg)

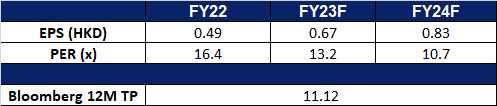

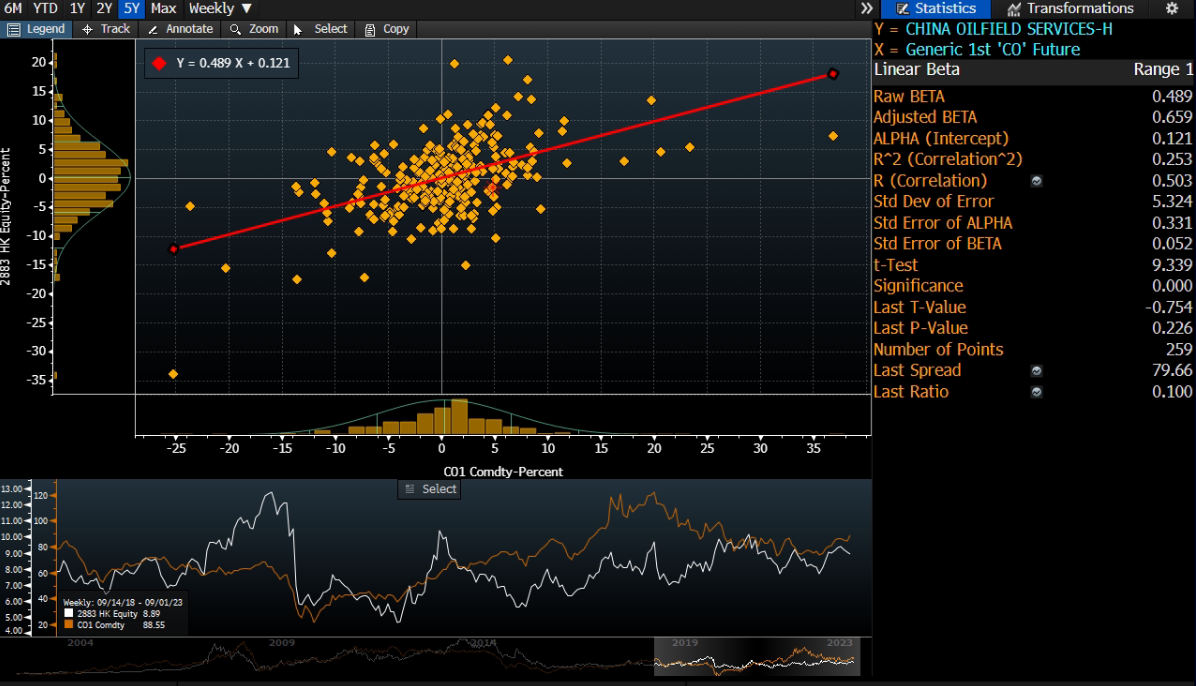

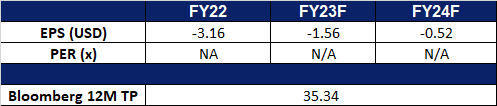

中海油田服务 (2883 HK):捕捉石油需求

- 重申买入:买入价:9.5,目标价:10.2,止损价:9.1

- 中海油田服务股份有限公司是一家综合型油田服务提供商。该公司主要通过四个业务分部运营。钻井服务分部主要提供油田钻井服务。油田技术服务分部主要提供油田技术服务,包括测井、钻井液和定向钻井等。物探和工程勘查服务分部主要提供地震和工程勘探服务。船舶服务分部提供物资运送服务,包括运送原油和精炼油气产品等。该公司主要在国内外市场开展业务。

- 新的钻机服务合同。中油服务近日宣布,其全资子公司中海油服钻探欧洲公司与挪威的两家跨国石油公司签订了多个钻井平台服务协议,每个协议都有一个固定的期限,并可选择延长至多5年。固定期限合同总价值约47亿元人民币。

- 石油需求将超过供应。世界石油需求正飙升至创纪录水平,其增长受到多种因素的推动,包括航空旅行的反弹、发电用油的增加以及中国石化行业的强劲需求。预计2023年需求将增加220万桶/天,达到1.022万桶/天。预计中国将占这一增长的70%以上。此外,包括沙特阿拉伯在内的主要产油国最近也宣布,他们将把自愿减产延长到年底,这将加大对石油供应的限制,并在短期内推高油价。沙特阿拉伯将把自愿减产100万桶/日的目标延长至2023年底,莫斯科将把自愿减产30万桶/日的目标延长至2023年底,两国仍将每月审查减产情况。因此,预计市场内的石油成本将会增加。

- 23财年上半年业绩。营收同比增长24.1%至189亿元人民币,而2022年上半年为152亿元人民币。净利润同比增长31.0%至人民币14.6亿元,上年同期为人民币11.1亿元。基本每股收益同比增长21.1%至28.06元人民币,而2022年上半年为23.17元人民币。

- 市场共识。

股价与布伦特原油价格的相关性

(Source: Bloomberg)

(Source: Bloomberg)

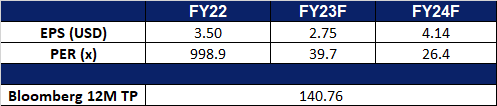

Draftkings (DKNG US):超级碗赛季

- 买入价:31.5,目标价:34.5,止损价:30.0

- DraftKings Inc.是一家每日梦幻体育比赛和体育博彩公司。该公司允许用户参加每日和每周的梦幻体育相关比赛,并根据个人球员在美国体育中的表现赢得奖金。DraftKings为美国的客户提供服务。

- 可能改变游戏规则。迪士尼旗下的ESPN Bet正准备与宾夕法尼亚娱乐公司(Penn Entertainment)合作,在即将到来的NFL赛季中发挥重要作用。虽然ESPN Bet只会在赛季中期推出,但它将受益于ESPN在各个平台上广泛的足球报道。杰富瑞(Jefferies)最近的调查数据显示,人们对在线体育博彩的兴趣日益浓厚,44%的受访者在过去一年中下注,高于1月份的37%。此外,89%的受访者可能会继续用经常账户下注,而1月份这一比例为83%。值得注意的是,越来越多的投注者正在考虑保留多个体育博彩账户,33%的人计划只保留一个账户(低于40%),39%的人打算拥有两个账户(高于37%),而那些希望保留三个账户的人从上一次调查的15%增加到20%。然而,值得注意的是,之前ESPN与Caesars Entertainment和DraftKings等公司的营销合作取得了不同程度的成功,而与Bally’s、Fox Bet和PointsBet-NBC的媒体合作也没有达到最初的宣传效果。因此,ESPN Bet在这个超级碗赛季对选秀国王收入的影响仍然不确定。

- 通过促销吸引用户。DraftKings为新来者提供了诱人的“下注5美元,获得200美元”的欢迎奖金。要获得资格,只需点击提供的链接,在任何市场上下注5美元,如果他们的赌注获胜,就可以享受现金支付。无论输赢,DraftKings都会提供8笔25美元的奖金,每笔都只需要玩1次。除此之外,DraftKings还推出了一系列促销活动,包括免费游戏池、强化游戏、推荐计划和奖励计划。该平台可在多个州访问,并提供用户友好的网络和移动投注界面。然而,它在客户支持方面存在不足,仅限于电子邮件,并且可能会缩短取款处理时间。总的来说,DraftKings以慷慨的欢迎奖金和用户友好的界面而脱颖而出,使其成为体育博彩爱好者的绝佳选择。

- 23年第二季度业绩回顾。营收同比增长87.8%,至8.75亿美元,超出预期1.216亿美元。Non-GAAP每股收益为0.14美元,超出预期0.28美元。DraftKings第二季度的收入增长是由新客户的获得和对利润丰厚的产品的更高押注推动的。月独立用户数量增长了44%,达到210万。该公司将其23财年收入预期上调至34.6亿美元至35.4亿美元。

- 23财年第二季度收益回顾。营收同比下降18.2%,至53.6亿美元,超出预期4000万美元。Non-GAAP每股收益为0.58美元,比预期高出0.01美元。该公司报告称,随着越来越多的客户启动或扩展支持未来部署本能加速器的计划,人工智能的参与度增加了7倍以上。

- 市场共识。

(Source: Bloomberg)

超微半导体 (AMD US):生成式新人工智能热潮

- 重申买入价:买入价:108,目标价:116,止损价:104

- 公司是一家生产半导体产品和器件的公司。该公司提供微处理器、嵌入式微处理器、芯片组、图形、视频和多媒体产品等产品,并将其供应给第三方代工厂,以及提供组装、测试和包装服务。AMD的客户遍布全球。

- 热度的提高。AMD首席执行官表示,对人工智能半导体的需求仍然强劲,过去30天里,该公司在数据中心的人工智能业务持续加速。她还补充说,人工智能半导体市场正在飞速发展,AMD是少数几家在芯片和软件上提供完整人工智能技术组合的公司之一。该公司预计,到2027年,数据中心的人工智能加速器市场将达到1500亿美元,其即将推出的MI300人工智能加速器有望在第四季度推出。该公司的人工智能路线图和客户对MI300X处理器的兴趣表明,数据中心业务有持续增长的潜力,该产品线有望提高利润率。尽管AMD在芯片市场表现落后,但我们相信资金将很快转投AMD股票。这是由于该公司在人工智能市场的强劲增长前景,以及其在服务器CPU市场的竞争地位。

- 美国人工智能芯片出口限制。美国政府已将对英伟达和AMD制造的人工智能芯片的出口限制扩大到中国以外的中东一些国家。目前尚不清楚向中东出口会带来哪些风险。然而,对中国的限制可能会对中国的人工智能能力产生重大影响,因为中国将需要帮助获取执行高级计算任务所需的美国芯片。这可能会对中国的军事能力产生连锁反应。美国政府决定扩大对人工智能芯片的出口限制,表明它愿意采取更积极的措施来对抗中国的技术进步。然而,有人指出,这些限制将不会对AMD的收入产生实质性影响。

- 最新的GPU。AMD发布了两款新的中档GPU, RX 7700 XT和RX 7800 XT。这两款显卡的目标都是1440p的游戏,比Nvidia的同类卡提供更多的VRAM。RX 7700 XT的售价为449美元,提供12GB的虚拟内存,而RX 7800 XT的售价为499美元,提供16GB的虚拟内存。两张显卡在1440p下都表现出色,分别击败了英伟达的RTX 4060 Ti和RTX 4070。然而,RX 7800 XT并没有提供比RX 6800 XT显著的代际飞跃,这仍然是一个不错的选择1440p游戏。RX 7700 XT和RX 7800 XT都使用8针电源连接器,但RX 7800 XT比RX 6800 XT更节能。

- 23财年第二季度收益回顾。营收同比下降18.2%,至53.6亿美元,超出预期4000万美元。Non-GAAP每股收益为0.58美元,比预期高出0.01美元。该公司报告称,随着越来越多的客户启动或扩展支持未来部署本能加速器的计划,人工智能的参与度增加了7倍以上。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Eli Lilly (LLY US) at US$580. Add Hasbro (HAS US) at US$70 and Advanced Micro Devices (AMD US) at US$108.