凯基每日荐股- 2021年11月8日

新加坡股票推

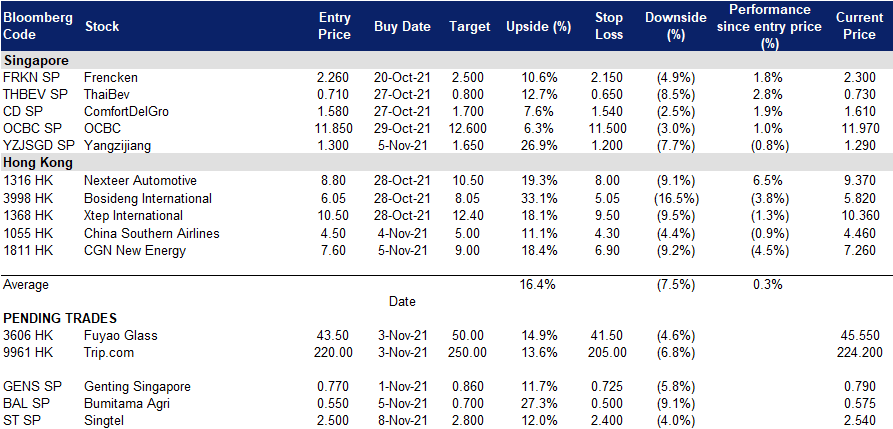

新电信 (ST SP):数字银行

- 买入:买入价:2.50,目标价:2.80,止损价:2.40

- 新加坡电信为亚洲、澳大利亚、非洲和美国的消费者和企业提供广泛的电信和数字服务。它为21个国家的超过7.53亿移动用户提供服务,包括新加坡、澳大利亚(通过全资子公司Singtel Optus)和印度、印度尼西亚、菲律宾、泰国和非洲等新兴市场。

- 连续5年表现不佳。新加坡电信的股价已经从2015年4月4.57新元的10年高点下跌了近50%。表现不佳的原因是过去4年基础盈利连续下滑,主要是由于印度子公司巴帝电信(Bharti Airtel) 的拖累。

- 前景改善。市场预计,随着印度无线行业成为准双头垄断,巴帝电信的前景将有所改善,这将推动未来的收入和利润增长。与此同时,随着运营商取消折扣和提供更少的额外奖励数据流量,其100%控股的澳大利亚子公司Optus看到了更好的竞争环境。

- 数字银行。在未来12-24个月内,新加坡电信与其合作伙伴Grab Holdings的数字银行计划将是一个关键驱动力。Singtel-Grab财团将允许该行吸收存款,并向零售和企业客户提供银行服务。目前,我们认为新加坡电信的股价还没有计入数字银行业务的贡献,当数字银行业务出现时,可能会对其股价起到积极的推动作用。

- 一致估计。市场一致看好改善的整体前景,评级中有17个买进/ 2个持有/ 0个卖出,12个月平均目标价为2.97新元(上升空间为17%)。预计在2022财年(年终为3月)和2023财年,每股收益将分别增长31%和18%。该股2022财年和2023财年的预期股息收益率分别为4.0%和4.7%。

布米达马农业 (BAL SP):棕榈油价格一飞冲天

- 重申买入:买入价:0.55,目标价:0.7,止损价:0.5

- 棕榈油股。公司是印度尼西亚主要的棕榈油和棕榈仁生产商。该集团总种植面积为187,917公顷,经营着14家粗棕榈油加工厂,每年加工新鲜棕榈果的总产能为600万吨。

- 一飞冲天。棕榈油是消费最多的食用油并引领了今年全球植物油市场的上涨。最近,棕榈油期货交易价格超过每吨5,000令吉,创下历史最高纪录,较年初上涨逾60%。主要原因是马来西亚的供应减少,油菜籽等替代作物的产量下降,以及随着经济重新开放,需求强于预期。马来西亚棕榈油协会 (Malaysian Palm Oil Association) 警告称,世界第二大棕榈油生产国的产量可能在2021年降至1,800万吨,比2020年减少逾100万吨。

- 业绩有可能超出预期。共识估计不一,评级中有2个买入和2个持有,12个月平均目标价为0.65新元 (14%的潜在上升空间)。低预期可能会带来上涨,因为公司的估值相对较低,为8.5倍2021财年市盈率,较丰益国际 (Wilmar) 的12.6倍2021财年市盈率低30%。

以令吉计价的粗棕榈油期货

Bumitama Agri Share Price

港股推荐

中国海洋石油 (883 HK): 好消息将刺激新一轮上涨

- 买入:买入价:8.05,目标价:9.05,止损价:7.7

- 中国海洋石油有限公司是一家主要从事油气勘探、生产及贸易业务的香港投资控股公司。其业务包括常规油气业务、页岩油气业务、油砂业务及其他非常规油气业务。该公司主要通过三个分部运营。勘探及生产分部从事原油、天然气及其他石油产品勘探、开发及生产业务。贸易分部从事原油、天然气及其他石油产品贸易业务。公司分部从事集团相关业务。该公司主要在中国、加拿大、英国、尼日利亚、印度尼西亚及巴西等市场开展业务。

- 21财年第三季度财务业绩更新。第三季度未经审计的油气销售收入约为人民币580.3亿元,同比增长63.3%,主要受国际油气价格上涨和油气销量增长的综合影响。在本季度,平均实现油价同比上涨63.6%,至每桶70.38美元。该公司的平均实际天然气价格同比上涨21.0%,至7.08美元/千立方英尺。

- 21财年第三季度经营数据更新。公司实现总净产量144.1百万桶油当量,同比上升9.9%。其中,中国国内净产量达100.1百万桶油当量,同比上升13.0%,主要来自曹妃甸6-4油田、旅大21-2油田等新项目投产以及陆上非常规气田产量贡献;海外净产量43.9百万桶油当量,同比上升3.2%。

- 乐观的油价前景。随着边境的重新开放和运输业的恢复,对油价的乐观看法依然存在。上周五,辉瑞 (Pfizer) 宣布,其新冠肺炎 (Covid-19) 药片将高危患者的住院和死亡人数减少了89%,这一结果有可能颠覆冠状病毒引起的疾病的治疗方式,并改变大流行的进程。这一消息增强了人们对经济进一步复苏和旅游恢复的信心。因此,对石油的需求将会增加。

- 更新后的市场共识预测,21/22/23财年净利润增长率分别为214.1%/5.6%/-1.1%,这意味着预期市盈率为4.2倍/4.0倍/4.0倍。当前市盈率为6.2倍。21/22/23财年的股息收益率预计分别为9.9%/10.5%/10.4%。彭博社 (Bloomberg) 12个月平均目标价为12.21港元。

携程集团 (9961 HK): 反向交易,在封锁来临时逢低买入

- 重申买入:买入价:220,目标价:250,止损价:205

- Trip.com Group Limited(原名:Ctrip.com International, Ltd.)是中国一家提供住宿预订、交通票务、套餐旅游和公司旅游管理的旅游服务提供商。该公司将酒店和交通信息汇总,帮助休闲与商务游客实现预定。该公司帮助休闲游客预定旅游套餐和导游游览,并帮助公司客户管理他们的旅行需要。该公司还为满足休闲与商务游客的不同预定和旅行需求,提供一系列旅游相关服务,包括游客评价、景点门票、旅行相关金融服务、汽车服务、旅行保险服务和护照服务等。该公司还为独立休闲游客提供套餐旅游团产品,包括旅行团、半旅行团和私人团,以及需要不同交通安排(如游轮、公交车或自驾)的套餐旅游。

- 又遇上减速带。旅游业和休闲业的复苏是曲折的。接种率为60%至70%的国家逐渐开放边境。然而,中国国内仍然严格执行零感染政策。近期,国内感染病例呈上升趋势,相关城市和地区再次被封锁。这导致了股票的抛售,破坏了价格的上升走势。不过,现在是买入的机会,因为根据过去的表现股价对此类消息显示出了弹性。

- 有望在新冠疫情中复苏。此前,该公司公布了21财年上半年的业绩。受中国国内市场强劲复苏势头的推动,总净收入同比增长86%,季度增长43%,达到100亿元人民币。国内酒店和机票的商品交易总额 (GMV) 同比增长约150%。与2019年同期相比,21财年第二季度国内酒店预订和机票预订均实现了两位数增长。国内度假旅游继续成为复苏的主要推动力,与2019年疫情前相比,当地酒店预订增长了近80%。公司的企业差旅管理业务收入同比增长141%,与2019年疫情前相比增长26%。在上半年,该公司报告净利润为10亿元人民币,而去年同期净亏损58亿元人民币。

- 在中国所有电子商务大盘股中表现最好。当局对多个行业的打击打击了科技股的股价。目前,还没有明显的好转迹象。然而,旅游业是少数相对不受政策风险影响的行业之一。在最近的熊市中,该公司的股价表现出现了好转的积极迹象。

- 更新后的市场共识估计净利润在22财年和23财年分别增长383.1%和51.6%,这意味着27.4倍和18.1倍的预期市盈率。彭博社的12个月平均目标价为286.36港元。

交易龙虎榜

Related Posts: