凯基每日荐股- 2021年7月30日

新加坡股票推荐

益资源 (FR SP):棕榈油价格再次接近历史高位

- 买入:买入价:1.34,目标价:1.5,止损价:1.3

- 公司成立于1992年,2007年在新加坡交易所上市,是该地区主要的棕榈油生产商之一,管理着印度尼西亚廖内省、东加里曼丹省和西加里曼丹省的20多万公顷油棕榈种植园。集团的核心业务包括油棕的种植、采收和研磨成粗棕榈油 (CPO) 和棕榈仁(PK)。此外,该集团通过其炼油厂、分馏厂、生物柴油和果仁粉碎厂,将其CPO和PK生产加工成更高价值的棕榈产品,如生物柴油、精炼、漂白和脱臭 (RBD) 油酸和RBD硬脂酸、棕榈果仁油和棕榈果仁脱粒机。

- 棕榈油价格回到了接近历史高点的水平。 棕榈油期货价格在7月份上涨,并正在测试5月份创下的高点,这主要是受产量下降和劳动力短缺导致7月份产量下降的预期推动。大豆价格上涨也推动了棕榈油价格上涨。

- 2021年下半年应该更好。公司的下半年业绩正在好转,此前该公司采取了成本高昂的对冲策略,未能达到2021年第一季度的盈利预期。该公司表示,在2021年下半年的对冲计划中将不会那么激进,并对CPO价格前景表示乐观。该公司将于2021年8月13日报告其2021年度业绩。

- 市场仍然看涨。分析师对该公司仍持乐观态度,7个买入/ 1个持有/ 0个卖出,12个月目标价为1.73新元(潜在上升空间为28%)。预计每股收益将在2021财年同比增长60%,在2022财年同比增长19%,这将使其2022财年的市盈率仅为9倍,低于10年平均15倍市盈率。

棕榈油价格

银湖寰宇 (SILV SP):未来是数字化的

- 买入:买入价:0.26,目标价:0.3,止损价:0.24

- 公司是一家为亚洲银行提供银行解决方案的软件公司。这家公司已经经营了30多年。在东南亚最大的20家银行中,40%的银行使用了银湖的核心银行解决方案。

- 母公司的新伙伴。本月早些时候,The Edge报道称,私募股权公司Ikhlas Capital正在向银湖集团 (Silverlake Group) 投资4000万美元。银湖集团是新加坡交易所上市公司银湖Axis Ltd的控股公司。银湖集团是银湖寰宇的最大股东。反过来,Ikhlas Capital的部分股权由前银行家拿督·塞里·纳齐尔·拉扎克持 (Datuk Seri Nazir Razak) 有,该公司是一家综合企业集团的合作伙伴之一,该集团的其他公司包括亚航集团的电子钱包部门Big Pay和马来西亚工业发展金融公司 (MIDF) ,争夺2022年第一季度授予的五个数字银行牌照之一。

- 新的机会。鉴于公司在过去30年里提供银行解决方案经验和专业知识,加上最近的消息Ikhlas资本流入其母公司的投资,我们认为数字银行许可证可以提供银湖急需的股价的催化剂。目前,银湖的股价接近8年来的低点,部分原因是多年来业务放缓,还有一个原因是2015年一份破坏性的卖空报告导致其市值几乎减半。

10年股价表现

港股推荐

锦欣生殖 (1951 HK):抓住势头,做政策主张的事

- 买入:买入价:15.18,目标价:17.3,止损价:13.96

- 锦欣生殖医疗集团有限公司是一家主要提供辅助生殖服务的中国公司。该公司通过三个业务部门开展业务。辅助生殖服务部门主要为患者提供两种治疗方案:人工受精(AI)及体外受精(IVF)技术。管理服务部门向锦江生殖中心及锦欣生育中心提供共同管理服务。辅助医疗服务部门主要通过深圳中山医院提供妇科、泌尿外科及内科等领域的医疗服务。该公司主要在中国和美国开展业务。

- 中国内地和香港资本市场最近受到各种行业规定的负面影响,导致恐慌性抛售。投资者应该了解是什么驱动政府监管技术、房地产、教育和医药行业。打压行业的原因是中国目前的人口危机。在过去的几年里,中国的出生率基本下降了。在未来几十年,如果没有足够的年轻劳动力,经济增长将大幅放缓。根据一项关于为什么家庭不生孩子的调查,列举的原因是无法负担的房产、教育和医疗费用。因此,中央政府立即采取措施,控制这类行业的价格上涨。与此同时,当局还发布了支持三胎政策,鼓励夫妇生育二胎或三胎。

- 该公司是三胎概念股之一。提高生育率将是中国的长期国家战略。因此,公司不太容易受到投资者目前试图避免的监管风险影响。

- 目前的市场情绪已转为积极,有利于价格恢复到最近崩盘前的水平。

- 更新后的市场共识是,21财年和22财年的每股收益同比增长分别为60.4%和40.5%,即77.9倍和55.3倍的远期市盈率。目前市盈率为118.5倍。彭博社(Bloomberg) 12个月平均目标价为22.59港元。

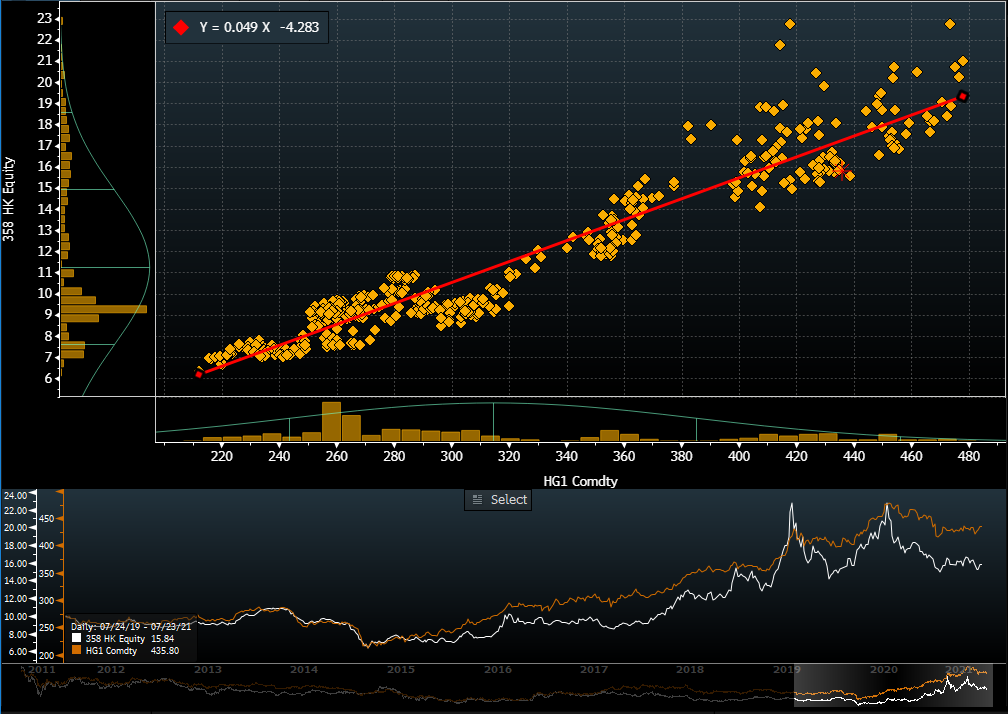

江西铜业 (358 HK):休息结束,新行情启动

- 买入:买入价:15.8,目标价:17.9,止损价:14.5

- 江西铜业股份有限公司是一家主要从事铜采选、冶炼和加工的中国公司。该公司还从事贵金属及稀散金属的提取与加工,硫化工,以及金融和贸易业务。该公司的产品包括阴极铜、黄金、白银、硫酸、铜杆、铜箔、硒、碲、铼、铋等。该公司主要在中国大陆和香港开展业务。

- 根据上海期货交易所 (Shanghai Futures Exchange) 的数据,铜库存一直在大幅下降,从6月28日的约10万吨降至7月23日的略高于5万吨。7月份新一轮的铜需求启动。

- 纽约商品交易所期铜收报每磅4.45美元的一个月高点,突破了盘整通道。该股铜贝塔值相对较高(对铜期货的回归)。市场预计,到21年第四季度,铜价平均为每吨9,138美元(每磅4.14美元)。根据回归模型和平均估值,隐含股价为16港元。

- 更新后的市场共识是,预期21财年和22财年每股收益同比增长分别为75.6%和8%,这意味着远期市盈率分别为9.5倍和8.8倍。当前市盈率为15.1倍。彭博社(Bloomberg)的12个月平均目标价为19.68港元。

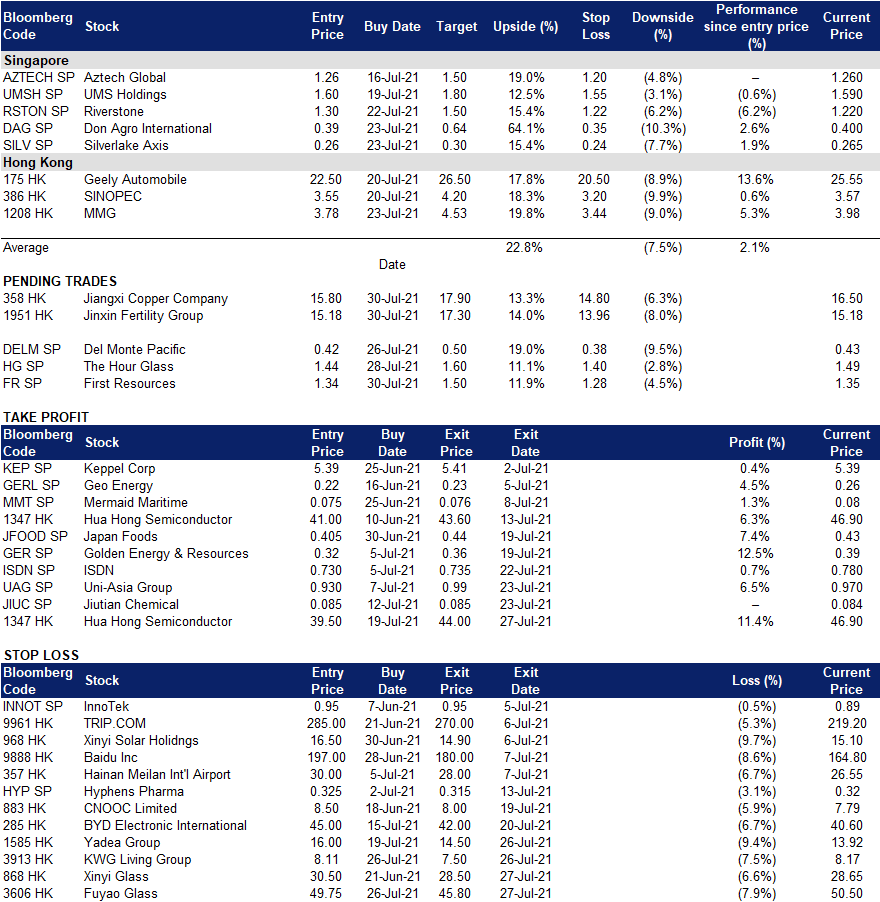

交易龙虎榜

Related Posts: