凯基每日荐股- 2021年10月29日

新加坡股票推

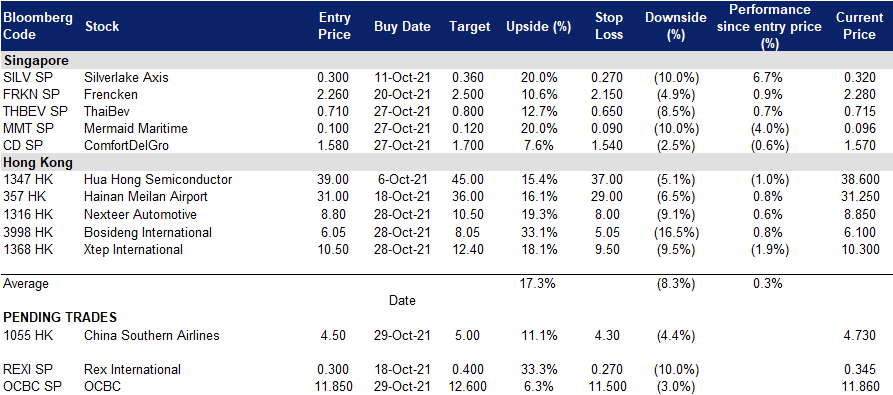

华侨银行 (OCBC SP):利率上升和下周业绩公布

- 买入:买入价:11.85,目标价:12.60,止损价:11.50

- 华侨银行是新加坡成立时间最长的银行,于1932年由三家当地银行合并而成。目前,按资产计算,它是东南亚地区第二大金融服务集团,也是全球评级最高的银行之一,穆迪 (Moody ‘s) 的评级为Aa1,惠誉 (Fitch) 和标普 (S&P) 的评级均为AA。截至2021年6月30日,其私人银行子公司新加坡银行 (Bank of Singapore) 的管理资产 (AUM) 同比增长11%,至1250亿美元(约1690亿新元)。

- 21财年第三季度业绩预告。三家本地银行将于下周公布第三季度业绩,华侨银行将成为首家在下周三11月3日开市前公布业绩的银行。回顾过去,三家当地银行报告了一组非常好的上半年业绩数据。华侨银行2021年上半年的净利润同比增长86%,同比增长23%,至27亿新元。2021年上半年,净资产收益率从上年同期的6.1%上升至10.8%。考虑到更强劲的业绩,该行的中期股息恢复到25新分,高于上年的15.9新分,回到新冠疫情前的水平。

- 利率上升。越来越多的人预期,主要央行将更早地加息,以应对不断增长的通胀压力。根据彭博社 (Bloomberg) 的世界利率概率 (World Interest Rate probability) 功能,投资者情绪已发生转变,市场目前预计,美联储最早将于2022年3月开始加息。美联储也有可能在下周开始缩减其大规模资产购买计划。我们还相信,一旦供应链问题得到解决,全球经济增长将在2022年下半年开始重新加速,贷款将进一步为银行提供贷款增长势头。

- 积极的共识估计。评级中有17个买入和5个持有,平均目标价为13.88新元,意味着总回报率为17%。华侨银行目前的远期市盈率为1.04倍,比星展银行低近40%,同时提供可观的4-5%的远期股息收益率。

康福德高 (CD SP):释放价值+经济重开股第二选择

- 买入:买入价:1.58,目标价:1.70,止损价:1.54

- 公司是世界上最大的陆路运输公司之一,在七个国家运营,在全球拥有超过40,000辆汽车的运输网络。公司业务包括公共汽车、出租车、轨道交通、汽车租赁租赁、汽车工程、检测检测服务、驾驶中心和户外广告。新加坡是最大的收入贡献者,占2020财年收入的55%,其次是英国/爱尔兰(占总收入的23%),澳大利亚(19%)和中国(4%)。

- 释放价值。公司希望通过康福德高澳大利亚的公开上市来释放其澳大利亚资产的价值。澳大利亚是公司最大的单一海外投资目的地,总投资额为11.7亿新元。据媒体报道,按市值计算,公司的澳大利亚业务的价值可能在10亿澳元左右。

- 更多的重新开放。新加坡和澳大利亚边境的重新开放,应该是对公司股价进行正面评级的催化剂。从11月8日起,来自澳大利亚和瑞士的接种过疫苗的旅客将可以进入新加坡,不接受检疫。同样,澳大利亚将从11月起重新开放其国际边境。

- 在最近的抛售之后,估值看起来很有吸引力。该公司目前的市盈率为19倍2021财年市盈率,仅为15倍2022财年市盈率,而2021财年和2022财年的股息收益率分别为3.3%和5.1%。

- 积极的共识评级。市场对公司的预估总体为正面,为11个买入/ 0持有/ 0卖出,12个月平均目标价为1.93新元。

港股推荐

耐世特 (1316 HK):升势的动量到来

- 重申买入:买入价:8.8,目标价:10.5,止损价:8.0

- 耐世特汽车系统集团有限公司是一家主要从事开发、制造及供应制造转向及动力传动系统的投资控股公司。公司及其子公司通过三大分部运营:北美分部、亚太区分部、欧洲及南美洲分部以及其他分部.该公司的产品包括电动助力转向机、液压助力转向机、转向管柱及中间轴、动力传动系统、先进驾驶员辅助系统及自动驾驶产品等。

- 受汽车芯片短缺的影响,在乘用车需求上升的情况下,整个汽车制造业的生产已经放缓。该公司的产品是汽车的关键部件之一,因此,其业务与该行业的前景高度相关。

- 此前,该公司公布了21财年上半年业绩。营收同比增长43%,达到17亿美元。毛利润为2.265亿美元,同比增长85.5%。归属于公司股东的利润同比增长6300%,达到8.31亿美元。

- 目前的股价已经计入了收益不佳的因素。尽管由于汽车芯片短缺的利空导致整个汽车行业的复苏比预期的要慢,业务的复苏已经放缓,但这是暂时的,而不是永久性的。在未来几个月,我们预计将出现更多积极的行业消息,如恢复汽车生产或2022年提高生产目标。考虑到股价的大幅调整,好消息对股价的影响可能比负面消息更大。

- 通用汽车 (GM US) 和福特 (F US) 宣布了第三季度的业绩。两家公司都预计,汽车芯片短缺将持续到2022年,但这种情况将逐渐缓解。与此同时,销售数据受到低库存的负面影响。有利的一面是,汽车需求依然强劲。供应链问题是唯一的瓶颈。而消费者愿意接受涨价。

- 更新后的市场共识估计,21/22/23财年净利润同比增长分别为53.6%/45.1%/15.9%,即14.2倍/9.8倍/8.4倍的远期市盈率。目前的市盈率是14.7倍。彭博社的12个月平均目标价为19.8港元。

南方航空 (1055 HK):缓慢但稳定的股价上涨趋势

- 重申买入:买入价:4.5,目标价:5.0,止损价:4.3

- 中国南方航空股份有限公司主要从事民航业务,包括航空客、货物和邮件运输服务和其他运输拓展业务。该公司的包括两个业务部门:航空运输部门和其他部门。航空运输业务部门包括航空客、货物和邮件的运输服务。其他部门主要包括酒店与旅游运营、地面服务、货物装卸河其他杂项服务。该公司还提供通用航空服务和飞机维修服务。该公司是国内、外航空公司的代理,并代理其他航空和相关业务,如人身意外保险与代理业务

- 进入新冠疫情后时代。由于主要经济体超过50%的人口接种了疫苗,并有可能使用口服药物治疗新冠病毒,预计各国将在2022年全面开放边境。中国一直坚持“零感染”政策,并对游客采取最严厉的隔离措施。然而,当其他国家开放边境并适应与病毒共存时,中国最终必须使国际旅行正常化。毕竟,孤立会阻碍经济复苏和增长。作为世界第二大经济体和人口最多的国家,不能长期以减少旅行为代价而保持绝对零患者。旅游正常化将是明年的主要主题之一。

- 高油价是另一个不利因素,但可能会在一段时间内得到纠正。预计油价的反弹还将继续。但是,与新冠疫情前相比,航空客运量大幅减少,这是次要的负面影响。石油价格的反弹是剧烈而迅速的。因此,随着石油交易变得拥挤,可能会出现一些回调。

- 更新后的市场共识预计,每股亏损将从20财年的0.77元收窄至21财年的0.33元,最终在22/23财年实现盈利,每股收益为0.176/0.267元。彭博社的12个月平均目标价为5.61港元。

交易龙虎榜

Related Posts: