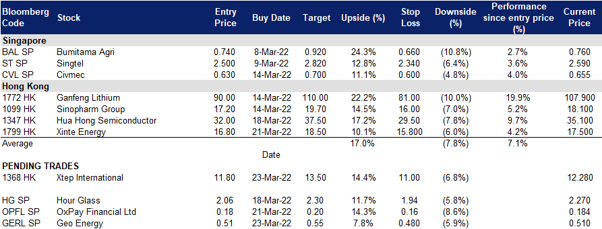

2022年3月23日: 天然煤矿集团 (GERL SP), 特步国际 (1368 HK)

新加坡股票推荐

天然煤矿集团 (GERL SP):趁势超级周期

- 买入:买入价:0.51,目标价:0.56,止损价:0.48

- 有价值的煤炭矿产。公司在印度尼西亚拥有四个煤矿开采权。该集团报告称,截至2021年8月31日JORC VALMIN对其煤炭储量的估值为7.26亿美元,截至2021年12月底公司现金为1.91亿美元。这与该公司目前5.43亿美元(合7.33亿新元)的市值相比是有利的。

- 丰收年。该集团报告称,2021年煤炭销量达到1,140万吨,创下历史最高纪录,销售额6.42亿美元,同比增长109%,净利润1.79亿美元。这主要是受煤炭价格上涨的影响,2021年ICI4煤炭价格平均为65.85美元。

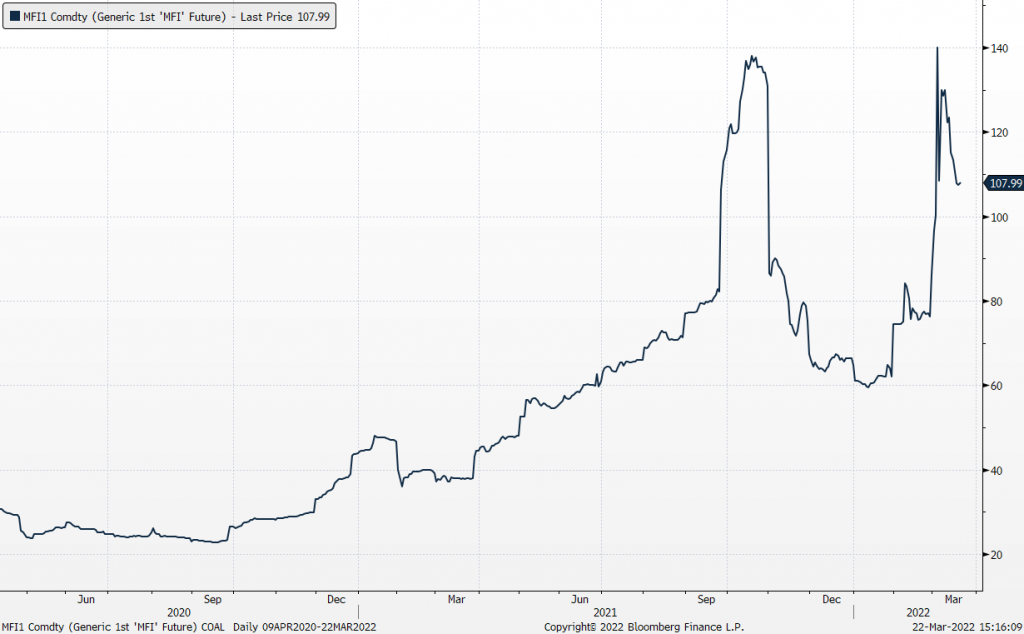

- 更好的一年。印尼的煤矿企业预计将从供应紧张中受益。俄罗斯因制裁而中断了煤炭供应。印尼4200大卡煤的基准价格ICI4再次超过了每吨100美元。(见以下煤炭价格图表)。

- 丰厚的股息和低廉的估值。公司将支付5新分的末期股息,这是有待在即将到来的年度股东大会获得批准。这将使2021年全年的股息总额达到9新分,即9,350万美元。公司目前的市盈率仅为2021财年每股收益的3倍

豪支付 (OPFL SP):从亏损倒盈利

- 重申买入:买入价:0.175,目标价:0.200,止损价:0.160

- 困境翻转。公司宣布在21财年实现调整后净利润320万新元,而在20财年净亏损190万新元,这主要得益于21财年收入同比增长53.2%。该公司的毛利率从20财年的32%跃升至21财年的62%,这主要是由于其商户汇款活动的增加。

- 跟随新买后付的趋势。公司最近在“先买后付” (Buy Now Pay Later, BNPL) 领域建立了多个合作伙伴关系,比如IOU Pay和PaySlowSlow。根据与IOU Pay的合作伙伴关系,公司将能够将BNPL选项添加到其在马来西亚的在线电子发票、快速支付和网络支付接受平台中,从而满足日益增长的消费者对延期支付选择的需求。公司还与新加坡的BNPL品牌PaySlowSlow合作,将为该品牌提供支付网关和商户获取服务。PaySlowSlow新加坡计划在22年第一季度推出BNPL服务,届时将有500家商户入驻,月总交易额约为100万新元,预计这将为公司带来额外的处理量。

- 加强在餐饮及零售领域的涉足。利用其在餐饮和零售领域的专长,公司还收购了拥有超过300家餐饮和零售商户的AppPOS公司高达20%的股份。AppsPOS在亚洲拥有超过100万的手机应用/网站用户,每年创造超过3亿新元的商业价值。

- 英国和欧洲市场的新银行业务。今年早些时候,公司宣布与TranSwap合作,TranSwap是一个全球性的银行即服务平台,在英国、新加坡、香港和印度尼西亚拥有多家央行的牌照。TranSwap将把它的新银行技术栈整合到OxPay现有的平台上。通过此次合作,OxPay将为客户提供新的银行产品,如发行本地和全球虚拟名称银行账户,用于货币的收款、支付和兑换,以及全球跨境支付和卡的发行。

- 总结。尽管公司是一家金融科技公司,但它成功扭转了去年的亏损,并在21财年实现了调整后的净利润。该公司债务水平较低,净负债比率为负,业务没有巨额的资本支出承诺和库存,运营模式简单明了。

- 虽然我们的技术买入目标价为0.20新元,但根据18倍的市盈率(之前为25倍)和0.017新元的22财年每股收益,我们的基本面评级为表现优于大盘,目标价为0.30新元。点击这里阅读我们的基本报告。

香港股票推荐

特步国际 (1368 HK):重开后多锻炼

- 买入:买入价:11.8,目标价:13.5,止损价:11.0

- 特步国际控股有限公司是一家主要从事体育用品(包括鞋履、服装和配饰)的设计、研发、制造、销售、营销及品牌管理业务的中国公司。该公司通过三个部门开展业务。大众运动部门代表品牌为”特步”。时尚运动部门代表品牌为“盖世威”及“帕拉丁”。专业运动部门代表品牌为“索康尼”及“迈乐”。该公司的产品销往中国国内及海外市场。

- 21财年业绩突出。该公司上周公布了21财年的年度业绩。去年是该公司创纪录的一年。营收同比增长22.5%,至100亿元人民币。毛利润同比增长30.6%,达到42亿元人民币。普通股股东应占利润同比增长77.0%,达9.083亿元。毛利率增长2.6个百分点,达到41.7%。净利润增长2.8个百分点,达到9.1%。

- 建立了坚实的客户基础。2021/22年的夏季和冬季奥运会帮助国内运动品牌从耐克、阿迪达斯等国际品牌那里获得了更多的市场份额。一旦建立了客户基础,由于品牌忠诚度和用户粘性,公司预计会有一个稳定的增长。

- 封城实际上是一个买入机会。中国正在经历新冠肺炎病例激增和随后的封城。然而,这将产生被压抑的户外活动需求。今年11月卡塔尔将举办另一场相当于奥运会的国际体育赛事——2022年卡塔尔世界杯。预计运动服装企业将在近期和中期再次掀起一场购物热潮。

- 市场对22/23财年每股收益增长的最新共识分别为同比24.3%/24.4%,即22.1倍/17.8倍的远期市盈率。目前市盈率是27.5倍。彭博社(Bloomberg)的12个月平均目标价共识为14.91港元。

新特能源 (1799 HK):替代效应在上演

- 重申买入:买入价:16.8,目标价:18.5,止损价:15.8

- 新特能源股份有限公司是一家主要提供光伏及风能解决方案的投资控股公司。该公司通过七大分部运营。多晶硅生产分部生产及销售多晶硅。工程及建造合同服务(ECC)分部提供太阳能及风能发电厂建造工程服务。逆变器生产分部生产逆变器。电力销售分部从事发电及售电业务。光伏硅片及组件生产分部生产及销售光伏硅片及组件。建设、拥有及经营(BOO)分部建设及经营光伏及风能发电厂。其他分部从事相关贸易业务以及提供设计服务及物流服务。

- 高油价是可再生能源股的利好。俄乌冲突导致作为主要原油出口国的俄罗斯受到前所未有的制裁。意外扩大的400万桶/天的供应缺口将油价推高至2014年的高点。在日益迫近的能源危机中,欧洲和美国正急于寻找替代供应来源,并提高国内石油产量。与此同时,这种形势也将加快可再生能源供应的部署,特别是太阳能。光伏行业预计将在数月的调整后复苏。美国目前的首要任务是通过增加能源供应来遏制通胀,对中国光伏企业可能受到制裁的担忧应会有所缓解。

- 21财年盈利预喜。公司预计该应归属于股东的净利润将不低于50亿元人民币,而上一财年为7亿元人民币。集团利润的增加主要是由于多晶硅产品销量的增加,多晶硅产品销售价格的大幅上涨,以及集团自营风电、光伏电站规模和发电量的增加。

- 市场对22/23财年每股收益增长的最新共识分别为8.6%/-18.6%,即3.4倍/4.2倍远期市盈率。当前市盈率值为8.7倍。22和23财年预期股息率分别为5.1%和3.1%。彭博社(Bloomberg)的12个月平均目标价共识为20.94港元。

交易龙虎榜

交易龙虎榜更新: No additions or deletions to trading dashboard.

(Click to enlarge image)