2022年3月18日: 金光能源与资源 (GER SP), 华虹半导体 (1347 HK)

新加坡股票推荐

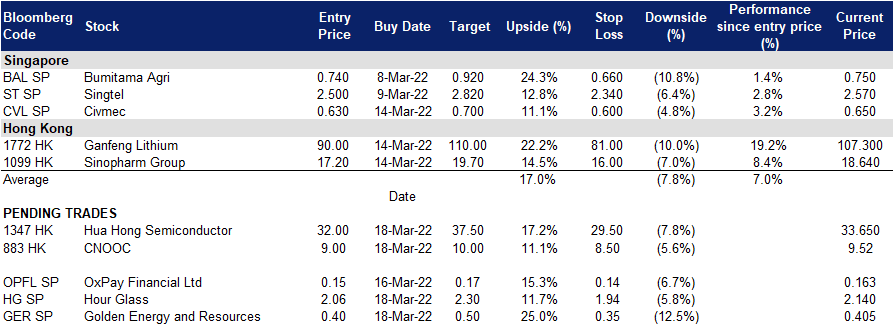

金光能源与资源 (GER SP):亚洲增长最快的多元化矿商

- 买入:买入价:0.40,目标价:0.50,止损价:0.35

- 凯基证券(新加坡)是金光能源与资源公司于2022年3月7日完成的8,690万新元私人配售的配售代理。

- 多元化的矿业股。公司是一家多元化的矿业和天然资源投资公司。作为印尼最大的煤矿企业之一,该集团有望从必和必拓集团 (BHP group) 手中收购三井煤炭有限公司(Mitsui coal Pty Ltd),从而成为澳大利亚主要的冶金用煤生产商。公司将进一步多元化发展,业务涉及用于清洁能源使用的基础金属,如铜、钴、锌和镍。

- 转型元年。随着对必和必拓三井煤炭有限公司 (BMC) 的收购,公司 (GEAR) 有望大幅扩大其产能和利润。此次收购将使公司通过其在澳大利亚证交所上市的子公司Stanmore,成为该地区主要的冶金用煤(炼焦煤)供应商。冶金用煤是钢铁行业的关键原料,目前中国和未来印度的钢铁行业推动了相关需求。

- 冶金煤和动力煤市场火热。由于煤炭进口国需要从非俄罗斯地区进口煤炭,煤炭价格飙升。预计澳大利亚和印尼的煤矿企业将成为主要受益者。

- 黄金行情回归。公司拥有Ravenswood Gold 50%的股份,计划在2022年上半年将产能提高到每年20万盎司左右。考虑到最近市场对黄金需求的回升,时机再好不过了。

- 技术面目标价为0.50新元:基本面目标价为1.29新元。基于短期技术分析因素,我们的技术面每股收益为0.50新元,但在考虑到收购BMC这一改变公司在市场地位的因素后,我们将基本面目标价提高到1.29新元。我们的基本面目标价是基于分类加总模型(SOTP) 对其在Stanmore Resources(主要生产冶金煤)、PT Golden Energy Mines(主要生产动力煤)和Ravenswood Gold(主要生产黄金)的多数股权的进行合并加总估值。Stanmore将越来越多地推动母公司的估值,目前占母公司公允价值的48%,而GEMS占公允价值的比例从我们的起始报告(2021年8月25日)的85%降至42%。请点击这里阅读完整的基础报告。

欧佳时 (HG SP):时间就是金钱

- 买入:买入价:2.06,目标价:2.30,止损价:1.94

- 公司是一家专业的奢侈手表零售集团,在亚太地区拥有多个品牌和独立的精品店。该集团还拥有瑞士手表 (Watches of Switzerland),这是新加坡的一家手表零售连锁店,销售中高端瑞士手表。

- 22财年上半年财务表现:开局强劲。截至2021年9月30日(财年年终在3月31日)的半年度收入同比增长63%,至4.72亿新元,而22年上半年税后净利润同比增长110%,至6,350万新元。这主要是由于毛利率在22财年上半年提高了29.3%,而上一半年为26.2%。今年上半年,联营业绩份额增长一倍至660万新元,提振了公司业绩。结果,22财年上半年的基本和稀释每股收益从21财年上半年的4.22新分增至8.95新分,翻了一倍多。

- 对奢侈品的纯粹渴望。由于旅游和社交活动在世界许多地方仍然有限,从体验消费到商品消费的转变可能还会持续一年。贝恩公司 (Bain & Company) 预计,奢侈品销售额在2019年至2021年增长4%后,将从2021年的2,830亿欧元(合4,280亿新元)增至2022年的3,000亿欧元(合4,540亿新元)至3,100亿欧元(合4,690亿新元)。

- 亚洲区的复苏之路。从地理上看,东南亚和大洋洲(澳大利亚和新西兰)占公司总收入的80%以上。在新冠肺炎疫情持续的情况下,新加坡的消费能力强劲增长,从2021年12月创下5年来最高水平的手表和珠宝零售指数可以看出。另一方面,泰国和马来西亚预计将在2022年随着外国边境重新开放而赶上来。

- 摩根士丹利资本国际服装和奢侈品指数 (MSCI Apparel & Luxury Index) 表现优异。从2020年9月开始,MSCI服装和奢侈品指数的表现明显优于标准普尔500指数。尽管最近该指数有一定回调,但截止2022年2月初仍大约高于标准普尔500指数2.3%;这标志着在即将到来的2022年3月升息背景下,零售业的复苏可能成为板块轮动到周期性股票的助力。

- 我们的技术面买入价为2.30新元,基本面评级为优于大盘,而目标价为2.32新元。我们的基本面目标价是基于贴现现金流,并考虑了10.5%的加权平均资本成本 (WACC)和2%的最终增长率。点击这里阅读我们的基本报告。

香港股票推荐

华虹半导体 (1347 HK):别人恐惧时该贪婪

- 买入:买入价:32.0,目标价:37.5,止损价:29.5

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 21年第四季度业绩再创新高。营收达到5.283亿美元的历史最高水平,同比增长88.6%,环比增长17.0%。毛利率为29.3%,同比增长3.5百分点,季度增长2.2百分点。母公司股东应占净利润达8,410万美元,同比增长92.9%,环比增长65.6%。22年第一季度的指引依然乐观。预计营收约为5.6亿美元,毛利率大概在28%至29%之间。

- 多数看跌情绪已被释放。自2月24日俄罗斯入侵开始以来,香港市场一直遭到抛售,本周早些时候发生了恐慌性抛售。然而,报复性反弹是在中国政府承诺支持经济增长和资本市场之后开始的。与此同时,美联储加息决定、缩表和经济增长预期与市场预期一致。最后,俄乌和谈取得积极进展。在市场大幅下跌和大量卖空之后,空头回补和潜在的轧空将随之而来。毕竟,估值是价格之锚。

- 长时间的芯片短缺。对俄罗斯的制裁和中国目前的封城将阻碍供应链的正常化。事实证明,芯片短缺在两年的新冠肺炎大流行期间是半导体行业的一个利好因素,因为销售价格的上涨转化为更高的利润率。因此,华红将继续受惠于该利好。

- 市场对22/23财年每股收益增长的最新共识分别为41.9%/6.8%,即18.6倍/17.2倍的远期市盈率。目前市盈率为26.4倍。彭博社的12个月平均目标价共识为51.55港元。

中国海洋石油 (1772 HK):石油的牛市暂停而非结束

- 买入:买入价:90,目标价:110,止损价:81

- 中国海洋石油有限公司是一家主要从事油气勘探、生产及贸易业务的香港投资控股公司。其业务包括常规油气业务、页岩油气业务、油砂业务及其他非常规油气业务。该公司主要通过三个分部运营。勘探及生产分部从事原油、天然气及其他石油产品勘探、开发及生产业务。贸易分部从事原油、天然气及其他石油产品贸易业务。公司分部从事集团相关业务。该公司主要在中国、加拿大、英国、尼日利亚、印度尼西亚及巴西等市场开展业务。

- 供给缺口不容易填补。由于近期中国新冠肺炎病例激增,油价已从130多美元/桶的高点回落,抹去了俄罗斯入侵以来的大部分涨幅。然而,原油市场需要从其他国家获得400万桶/天的供应,这大约相当于被制裁前俄罗斯的出口量,以替代俄罗斯石油。伊朗和委内瑞拉是可能的选择。但要提高产量和重新安排运输路线,需要几个季度的时间。中国采取了严厉的封城措施,预计短期内将控制住疫情扩散。因此,需求复苏的速度将超过供应增长的速度。近期油价将保持在100美元/桶以上。

- 沃伦·巴菲特购买了更多的石油。伯克希尔哈撒韦公司 (Berkshire Hathaway, BRK.A US) 最近几天继续增持其在西方石油公司 (Occidental Petroleum, OXY US)的大量股份,周三晚间的一份文件显示,该公司目前持有这家大型能源公司价值为72亿美元的股份。

- 积极的公告。该公司公布了2022年的生产目标和分红计划。该公司提议,2022年至2024年的股息支付率不低于40%。无论营运业绩如何,年度绝对股息预计将不低于每股0.7港元。另外,公司计划在2021年年终分红的基础上,再支付20周年特别分红。在2022年,公司将根据股东大会的授权,适当实施股份回购。

- 市场对22/23财年每股收益增长的最新共识分别为23.7%/-1.30%,即3.8倍/3.9倍的远期市盈率。当前市盈率值为7.2倍。22/23财年预期股息收益率为10.75%/10.4%。彭博社(Bloomberg)的12个月平均目标价共识为13.32港元。

交易龙虎榜

交易龙虎榜更新: Take profit on UOB (UOB SP) at S$32.60.

(Click to enlarge image)