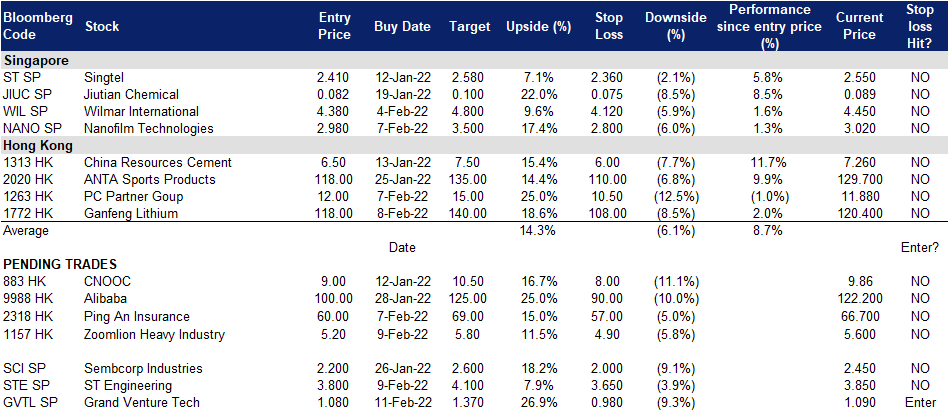

2022年2月11日: 杰纬特科技 (GVTL SP), 洛阳钼业 (3993 HK)

新加坡股票推

杰纬特科技 (GVTL SP): 收购助力

- 买入:买入价:1.08,目标价:1.37,止损价:0.98

- 公司为复杂精密加工和钣金部件和模块的制造提供工程、组装、测试和产品生命周期管理服务。其客户主要在半导体、生命科学分析和电子行业,其中包括Teradyne和BE半导体工业等跨国公司。

- 进入航空航天及医学诊断领域。公司于2021年12月宣布以2,000万新元收购两家本土公司。这些收购预计将于2022年第一季度完成,并将增强集团在中国和马来西亚的能力,并帮助公司获得航空航天、医疗和半导体行业的客户。

- 市场共识为2个买入和1个持有,12个月的平均目标价为1.71新元,较上个收盘价有56%上升空间。预计21和22财年的每股收益将分别同比增长124%和80%,从而将市盈率拉低至22倍和12倍。

- 目前交易价格低于配售价格。GVTL目前的交易价格略低于1.14新元的配售价格,该公司在2021年9月获得了3,900万新元的配股收益。

- 即将到来的业绩。全年业绩可能会在2022年2月25日星期五公布。这可能会为其股价提供一个急需的催化剂,此前该股已从高点下跌了30%之多。

新科工程 (STE SP):建造未来

- 重申买入:买入价:3.80,目标价:4.10,止损价:3.65

- 公司是一家全球性的技术、国防和工程集团,服务于100多个国家的客户。该集团通过其在航空航天、智慧城市、国防和公共安全领域的多样化业务组合,使用其技术和创新。公司是富时海峡时报指数、MSCI新加坡、iEdge SG ESG ransparency 指数和iEdge SG ESG Leaders指数的成分股。

- 上半年业绩喜人。公司报告称,2021年上半年净利润同比增长15%,达到2.96亿新元。国防和公共安全部门仍然贡献了总销售额的一半以上,其次是商业航空航天,占2021年上半年销售额的31%,城市解决方案和卫通占15%。近三分之一的销售额来自亚洲,其次是美国的21%和欧洲的15%。

- 短期挑战。公司在其第三季度业绩更新中指出,芯片短缺已经影响了物联网、卫星通信和特种车辆。我们注意到,这不仅是该公司特有的现象,而且我们在新加坡跟踪的许多技术相关制造商同样面对类似影响。

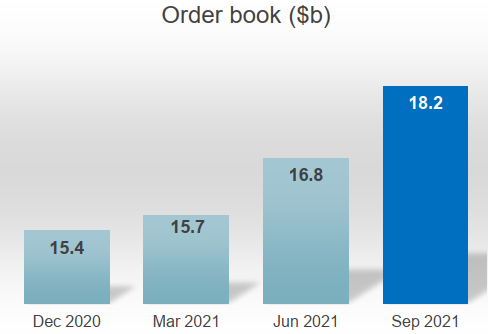

- 坚实的订单抵消芯片短缺带来的短期挑战。该集团的订单总额在2021年第三季度末升至182亿新元的又一纪录,高于该集团在2021年第二季度末公布的168亿新元的上一纪录。公司预计国际航班将有助于推动维护、维修和大修业务的复苏。

- 积极的一致估计。市场估计整体看涨,评级中有10个买入,2个卖出。12个月平均目标价为4.39新元,意味着有15%的上升空间。公司21/22财年的市盈率分别为21倍和20倍。公司将于2022年2月25日开市前公布其截至2021年12月31日的全年业绩。当日上午11点将举行分析师及媒体简报会。

公司公布其连续第二个季度及创纪录的订单量

港股推荐

洛阳钼业 (3993 HK): 再度燃烧

- 重申买入:买入价:4.5,目标价:5.5,止损价:4.0

- 洛阳栾川钼业集团股份有限公司是一家主要从事钼、钨及铜等金属开采、冶炼、加工及贸易业务的中国公司。该公司通过五个业务部门运营。钼钨相关产品部门从事钼钨矿开采业务。铜金相关产品部门从事铜金矿开采业务。铌相关产品部门主要从事铌生产业务。磷相关产品部门主要生产磷肥。铜钴相关产品部门从事铜和钴生产业务。该公司主要于中国、澳洲、巴西和刚果开展业务。

- 基本金属的新年上涨。铝价再创新高,达到每吨3,313美元。铜价突破横盘,达到每吨783美元,是自2021年10月以来高点。铁矿石继续上涨,达到每吨151美元,是自2021年9月以来的高点。由于春节后的季节性补充库存期,基本金属恢复了上行势头。与此同时,中国的清零政策继续限制生产的扩张。供需动态正在收紧。

- 预计高通胀将在2022年持续。美联储在2022年和2023年的货币政策上变得强硬。但是,石油、煤炭、基本金属等全球硬商品价格,无视加息和缩表,呈现出小幅上涨的趋势。只要中国坚持其严厉的封锁措施,全球供应链中断将继续维持现状。因此,流动性紧缩不会完全解决问题。决定性因素是需求增长将超过供应增长。

- 市场对22/23财年净利润增长预期的最新共识分别为17.5%/6.8%,即13.6倍/12.8倍的远期市盈率。当前市盈率为19.3倍。彭博社 (Bloomberg) 的12个月平均目标价共识为6.19港元。

中联重科 (1157 HK):在2022年,基础设施可能成为中国经济增长的救生圈

- 重申买入:买入价:5.2,目标价:5.8,止损价:4.9

- 中联重科股份有限公司主要从事工程机械、环境卫生机械和农业机械设备的研发、制造和销售业务。该公司通过四个业务分部运营。工程机械分部提供混凝土机械、起重机械、推土机械、基础施工机械、道路施工机械和铲车等,主要为基础设施和房地产建设服务。环境产业分部从事卫生设备的生产以及环境治理投资及经营业务。农业机械分部提供农业机械、收割机、烘干机及其他农业机械。金融服务分部提供融资租赁和其他金融服务。

- 中国要想在软着陆中保持经济增长只有一个选择。2021年,中国GDP同比增长进一步下降至4%,比2020年下降90个基点。经济放缓并不令人意外,因为作为第二大经济体,中国一直在采取最严厉的封锁措施,以维持清零政策。与此同时,政府积极要求房地产行业去杠杆化,并对教育和科技等快速增长的行业实施了一系列监管措施。去年,阻止中国陷入衰退的唯一动力是其出口。然而,东南亚国家预计将在2022年迅速恢复,从中国夺回低端产品出口的市场份额。因此,今年中国出口增长放缓是不可避免的。由于国内消费疲软,很难通过行政手段来推动,中国不得不求助于老办法——固定资产投资。最近的宽松货币政策为中国推动基础设施扩张以保持经济增长铺平了道路。

- 走智能化。公司宣布拟以7.8亿元收购深圳路畅科技有限公司29.99%股权。路畅科技主要从事汽车信息、汽车智能和智能交通系统产品的开发、制造、销售和服务提供。这笔交易表明,该公司的目标是提高产品的附加值。

- 市场对22/23财年净利润增长预期的最新共识分别为2.0%/13.9%,即5.5倍/4.9倍的远期市盈率。当前市盈率为4.4倍。预计22/23财年的股息收益率分别为6.0%/7.2%。彭博社(Bloomberg)的12个月平均目标价共识为5.89港元。

交易龙虎榜

Trading Dashboard Update: Take profit on Aluminum Corporation of China (2600 HK) at HK$5.0 and CICC (3908 HK) at HK$21.35.

(Click to enlarge image)