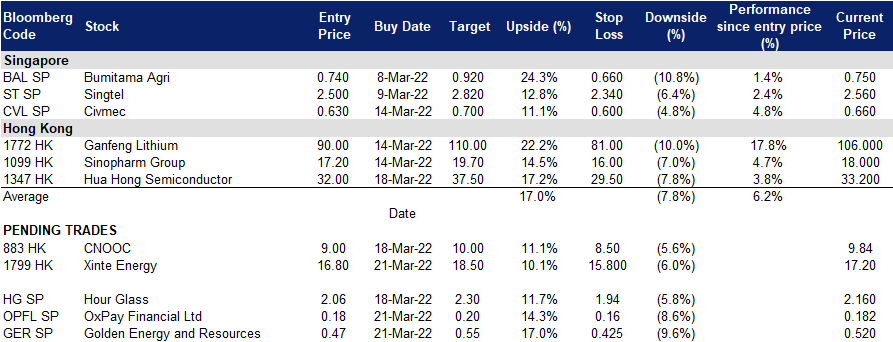

2022年3月21日: 豪支付 (OPFL SP), 新特能源 (1799 HK)

新加坡股票推荐

豪支付 (OPFL SP):从亏损倒盈利

- 买入:买入价:0.175,目标价:0.200,止损价:0.160

- 困境翻转。公司宣布在21财年实现调整后净利润320万新元,而在20财年净亏损190万新元,这主要得益于21财年收入同比增长53.2%。该公司的毛利率从20财年的32%跃升至21财年的62%,这主要是由于其商户汇款活动的增加。

- 跟随新买后付的趋势。公司最近在“先买后付” (Buy Now Pay Later, BNPL) 领域建立了多个合作伙伴关系,比如IOU Pay和PaySlowSlow。根据与IOU Pay的合作伙伴关系,公司将能够将BNPL选项添加到其在马来西亚的在线电子发票、快速支付和网络支付接受平台中,从而满足日益增长的消费者对延期支付选择的需求。公司还与新加坡的BNPL品牌PaySlowSlow合作,将为该品牌提供支付网关和商户获取服务。PaySlowSlow新加坡计划在22年第一季度推出BNPL服务,届时将有500家商户入驻,月总交易额约为100万新元,预计这将为公司带来额外的处理量。

- 加强在餐饮及零售领域的涉足。利用其在餐饮和零售领域的专长,公司还收购了拥有超过300家餐饮和零售商户的AppPOS公司高达20%的股份。AppsPOS在亚洲拥有超过100万的手机应用/网站用户,每年创造超过3亿新元的商业价值。

- 英国和欧洲市场的新银行业务。今年早些时候,公司宣布与TranSwap合作,TranSwap是一个全球性的银行即服务平台,在英国、新加坡、香港和印度尼西亚拥有多家央行的牌照。TranSwap将把它的新银行技术栈整合到OxPay现有的平台上。通过此次合作,OxPay将为客户提供新的银行产品,如发行本地和全球虚拟名称银行账户,用于货币的收款、支付和兑换,以及全球跨境支付和卡的发行。

- 总结。尽管公司是一家金融科技公司,但它成功扭转了去年的亏损,并在21财年实现了调整后的净利润。该公司债务水平较低,净负债比率为负,业务没有巨额的资本支出承诺和库存,运营模式简单明了。

- 虽然我们的技术买入目标价为0.20新元,但根据18倍的市盈率(之前为25倍)和0.017新元的22财年每股收益,我们的基本面评级为表现优于大盘,目标价为0.30新元。点击这里阅读我们的基本报告。

金光能源与资源 (GER SP):亚洲增长最快的多元化矿商

- 重申买入:买入价:0.47,目标价:0.55,止损价:0.425

- 凯基证券(新加坡)是金光能源与资源公司于2022年3月7日完成的8,690万新元私人配售的配售代理。

- 多元化的矿业股。公司是一家多元化的矿业和天然资源投资公司。作为印尼最大的煤矿企业之一,该集团有望从必和必拓集团 (BHP group) 手中收购三井煤炭有限公司(Mitsui coal Pty Ltd),从而成为澳大利亚主要的冶金用煤生产商。公司将进一步多元化发展,业务涉及用于清洁能源使用的基础金属,如铜、钴、锌和镍。

- 转型元年。随着对必和必拓三井煤炭有限公司 (BMC) 的收购,公司 (GEAR) 有望大幅扩大其产能和利润。此次收购将使公司通过其在澳大利亚证交所上市的子公司Stanmore,成为该地区主要的冶金用煤(炼焦煤)供应商。冶金用煤是钢铁行业的关键原料,目前中国和未来印度的钢铁行业推动了相关需求。

- 冶金煤和动力煤市场火热。由于煤炭进口国需要从非俄罗斯地区进口煤炭,煤炭价格飙升。预计澳大利亚和印尼的煤矿企业将成为主要受益者。

- 黄金行情回归。公司拥有Ravenswood Gold 50%的股份,计划在2022年上半年将产能提高到每年20万盎司左右。考虑到最近市场对黄金需求的回升,时机再好不过了。

- 技术面目标价为0.55新元:基本面目标价为1.29新元。基于短期技术分析因素,我们的技术面每股收益为0.55新元,但在考虑到收购BMC这一改变公司在市场地位的因素后,我们将基本面目标价提高到1.29新元。我们的基本面目标价是基于分类加总模型(SOTP) 对其在Stanmore Resources(主要生产冶金煤)、PT Golden Energy Mines(主要生产动力煤)和Ravenswood Gold(主要生产黄金)的多数股权的进行合并加总估值。Stanmore将越来越多地推动母公司的估值,目前占母公司公允价值的48%,而GEMS占公允价值的比例从我们的起始报告(2021年8月25日)的85%降至42%。请点击这里阅读完整的基础报告。

香港股票推荐

新特能源 (1799 HK):替代效应在上演

- 买入:买入价:16.8,目标价:18.5,止损价:15.8

- 新特能源股份有限公司是一家主要提供光伏及风能解决方案的投资控股公司。该公司通过七大分部运营。多晶硅生产分部生产及销售多晶硅。工程及建造合同服务(ECC)分部提供太阳能及风能发电厂建造工程服务。逆变器生产分部生产逆变器。电力销售分部从事发电及售电业务。光伏硅片及组件生产分部生产及销售光伏硅片及组件。建设、拥有及经营(BOO)分部建设及经营光伏及风能发电厂。其他分部从事相关贸易业务以及提供设计服务及物流服务。

- 高油价是可再生能源股的利好。俄乌冲突导致作为主要原油出口国的俄罗斯受到前所未有的制裁。意外扩大的400万桶/天的供应缺口将油价推高至2014年的高点。在日益迫近的能源危机中,欧洲和美国正急于寻找替代供应来源,并提高国内石油产量。与此同时,这种形势也将加快可再生能源供应的部署,特别是太阳能。光伏行业预计将在数月的调整后复苏。美国目前的首要任务是通过增加能源供应来遏制通胀,对中国光伏企业可能受到制裁的担忧应会有所缓解。

- 21财年盈利预喜。公司预计该应归属于股东的净利润将不低于50亿元人民币,而上一财年为7亿元人民币。集团利润的增加主要是由于多晶硅产品销量的增加,多晶硅产品销售价格的大幅上涨,以及集团自营风电、光伏电站规模和发电量的增加。

- 市场对22/23财年每股收益增长的最新共识分别为8.6%/-18.6%,即3.4倍/4.2倍远期市盈率。当前市盈率值为8.7倍。22和23财年预期股息率分别为5.1%和3.1%。彭博社(Bloomberg)的12个月平均目标价共识为20.94港元。

华虹半导体 (1347 HK):别人恐惧时该贪婪

- 重申买入:买入价:32.0,目标价:37.5,止损价:29.5

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 21年第四季度业绩再创新高。营收达到5.283亿美元的历史最高水平,同比增长88.6%,环比增长17.0%。毛利率为29.3%,同比增长3.5百分点,季度增长2.2百分点。母公司股东应占净利润达8,410万美元,同比增长92.9%,环比增长65.6%。22年第一季度的指引依然乐观。预计营收约为5.6亿美元,毛利率大概在28%至29%之间。

- 多数看跌情绪已被释放。自2月24日俄罗斯入侵开始以来,香港市场一直遭到抛售,本周早些时候发生了恐慌性抛售。然而,报复性反弹是在中国政府承诺支持经济增长和资本市场之后开始的。与此同时,美联储加息决定、缩表和经济增长预期与市场预期一致。最后,俄乌和谈取得积极进展。在市场大幅下跌和大量卖空之后,空头回补和潜在的轧空将随之而来。毕竟,估值是价格之锚。

- 长时间的芯片短缺。对俄罗斯的制裁和中国目前的封城将阻碍供应链的正常化。事实证明,芯片短缺在两年的新冠肺炎大流行期间是半导体行业的一个利好因素,因为销售价格的上涨转化为更高的利润率。因此,华红将继续受惠于该利好。

- 市场对22/23财年每股收益增长的最新共识分别为41.9%/6.8%,即18.6倍/17.2倍的远期市盈率。目前市盈率为26.4倍。彭博社的12个月平均目标价共识为51.55港元。

交易龙虎榜

交易龙虎榜更新: No additions or deletions to trading dashboard.

(Click to enlarge image)