凯基每日荐股- 2021年10月20日

ProShares 比特币策略 ETF (BITO US)

- ProShares比特币策略ETF周二在纽约证券交易所 (New York Stock Exchange) 上市,涨幅最高达4.8%,收于41.94美元,涨幅2.59%,交易的股票价值约10亿美元。

- BITO的上市将比特币价格推高至64,367.14美元,这是自4月中旬以来的最高水平,接近64,895.22美元的历史纪录。

- 该基金主要通过积极管理比特币期货合约来寻求资本增值。该基金并不直接投资比特币。

- 该ETF将以CF美元比特币美国结算价格为基准,该价格是比特币每天一次的基准指数价格,汇集了多个美元比特币市场的交易数据,这些市场由符合CF成分交易所标准的主要加密货币交易所运营。

- 对比特币持短期观点的交易员而言。BITO将跟踪近月比特币期货,在短期内提供对比特币的高度敏感性。不过,由于保持近月敞口的高成本,ETF跟踪现货价格的能力在中长期内将会减弱。据彭博社估计,近月敞口每年约为10-20个百分点。

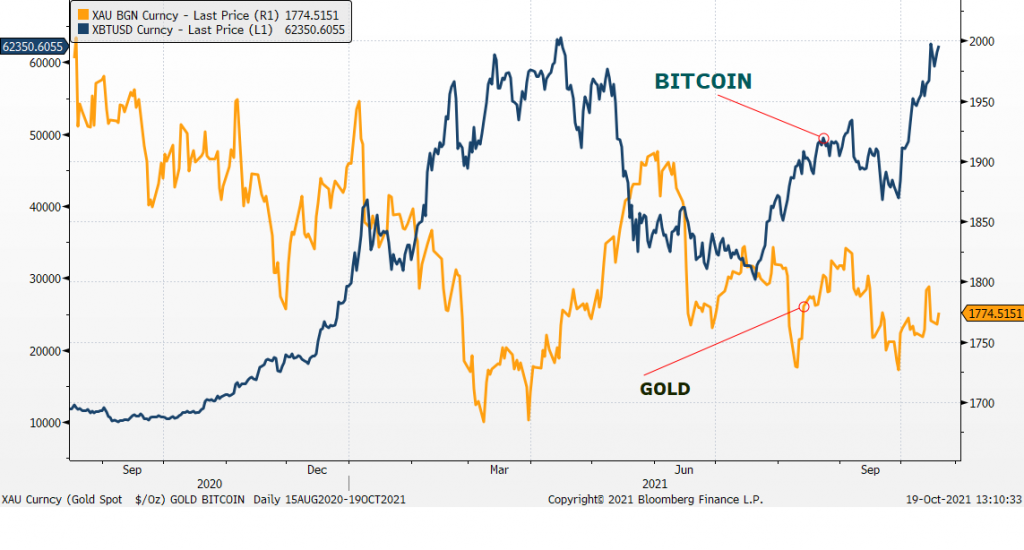

- 通货膨胀的对冲。除了比特币期货ETF的推出而可能吸引资金流入并提振近期涨势,通胀担忧也增强了市场寻找相关对冲的情绪。上世纪70年代,当美国在加息周期中遭遇滞胀时,黄金是对冲总体价格上涨的工具之一。然而,比特币由于其去中心化的金融属性和全天候的交易周期,已经成为后全球金融危机时代黄金作为通胀对冲的替代品。

- 与黄金成走势相反。自2020年以来,比特币的交易价格一直与黄金价格相反。随着散户和机构投资者将比特币作为对冲通胀的工具,以及人们越来越接受数字资产作为传统资产类别的可行替代品,而且这种情况已经出现。

MSCI 中国 A50 互联互通(美元)指数期货:一个更平衡的指数

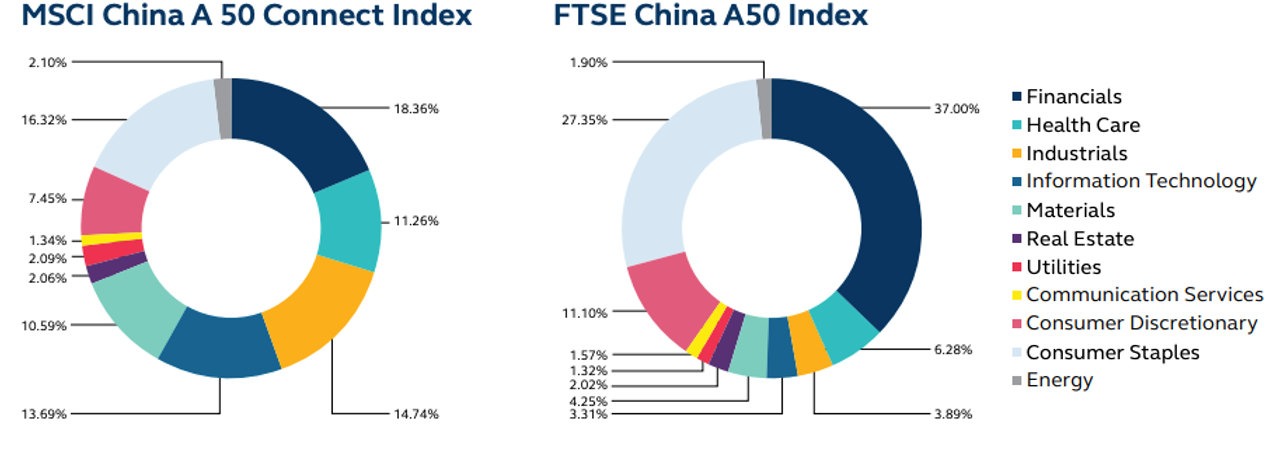

- MSCI 中国 A50 互联互通(美元)指数期货 (MSCI China A 50 Connect Index Futures) 于10月18日周一推出,提供对更广泛的沪港通的敞口。在代表方面,它提供了中国新旧经济的良好结合。该指数将包括每个板块至少两只股票。(见下图,富时A50指数和MSCI 中国A50指数的比较)。

- 高盛 (Goldman Sachs) 的分析显示,中期内,港交所A50期货将成为离岸交易规模最大的A股期货产品。与此同时,摩根大通 (JP Morgan) 估计,在其基本情况下,港交所A50的交易量将是新交所A50的5倍左右。

有关新A50指数期货的更多信息,请按此处。

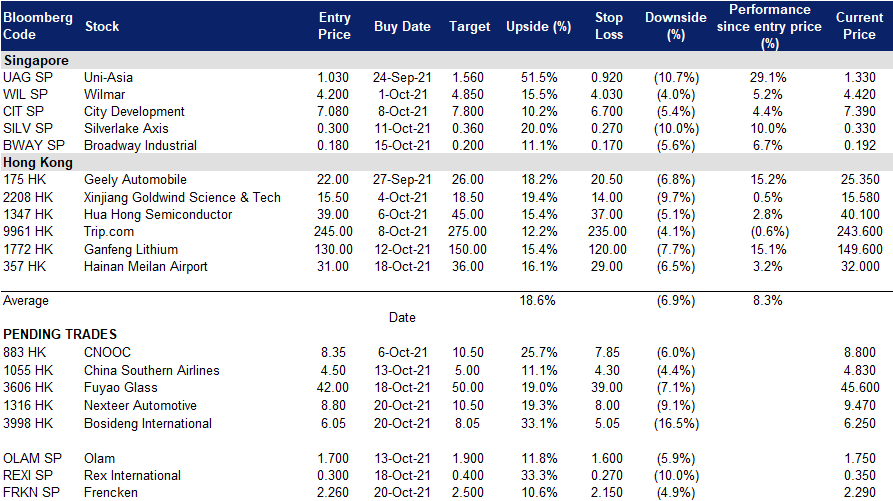

新加坡股票推

福根集团 (FRKN SP):科技股回暖

- 买入:买入价:2.26,目标价:2.5,止损价:2.15

- 公司是一家技术制造商,为包括阿斯麦 (ASML) (半导体)、飞利浦 (Philips) (医疗)、西门子 (Siemens) (医疗)、飞昱 (FEI) (分析)、希捷科技 (Seagate) (工业自动化)和赛默飞世尔科技 (Thermo Fisher) (分析)在内的全球客户提供端到端解决方案。

- 升势强劲。根据半导体巨头台积电 (TSMC) 最近的季度业绩回顾和前景,该行业的上游板块很可能在未来至少两年内受益于积极的利好。台积电评论称,其产品和服务的需求正在迅速增长,供应紧张可能会持续到2022年。第二个积极的方面是,台积电将在日本与索尼 (Sony Corp.) 建立一家合资工厂。总的来说,台积电计划在未来三年投资约1000亿美元,以扩大产能和研发支持。

- 多元化业务延伸到航空航天业。虽然航空航天业受到新冠肺炎疫情的严重打击,但有迹象表明它正在好转。正是在这种背景下,公司及时收购了Avimac Pte Ltd,一家专注于航空和半导体的公司,总金额为1400万新元。尽管与公司目前的市值相比微不足道,但此次收购将帮助公司获得新客户,并进入正在复苏的航空领域。

- 市场共识是积极的。目前有5个买入评级,平均目标价为2.59新元,意味着潜在上升空间为14%。估值仍然不错,分别是2021财年和2022财年每股收益的16倍和14倍。

Rex国际 (REXI SP):石油大丰收

- 重申买入:买入价:0.30,目标价:0.40,止损价:0.27

- 公司是一家独立纯油气勘探和生产公司。该公司在阿曼拥有并经营一个油田,并在挪威拥有一系列勘探许可证。今年,该公司增加了挪威的Brage油田,并获得了马来西亚国家石油公司 (PETRONAS) 授予的两份生产分成合同 (PSCs) 。

- WTI原油价格创2014年以来新高;布伦特原油价格达到2018年以来的最高水平。石油市场正在经历有利的供求动态。布伦特原油的交易价格目前处于2018年10月以来的最高水平,而WTI原油的交易价格也处于2014年11月以来的最高水平。尽管油价上涨,石油输出国组织及其非成员 (OPEC+) 和美国页岩油都没有急于增加供应。OPEC+同意至少在2022年4月之前维持每月40万桶/天的增产计划,这将逐步取消目前580万桶/天的减产计划。

- 天然气溢出效应。由于欧洲天然气短缺,天然气价格已升至每桶190美元。据沙特阿拉伯国家石油公司 (Saudi Aramco) 首席执行官表示,天然气短缺正促使人们转向用于取暖和制造的石油产品,使石油需求每天增加50万桶。与此同时,根据国际能源署 (IEA)的数据,天然气需求已经超过了新冠疫情前的最高水平。

- 创纪录的自由现金流。预计今年油气公司产生的自由现金流将打破纪录,布伦特原油和WTI期货目前的交易价格接近每桶80美元。对公司来说,这笔意外之财将继续增强其本已强劲的资产负债表,并使其有机会实现多元化。

- 我们的建议是优于大盘,贴现现金流模型支持的目标价为0.40新元。

布伦特原油价格目前处于2018年以来的最高水平,我们认为有可能超过这一峰值

港股推荐

波司登国际控股 (3998 HK):冬季奥运会概念股

- 买入:买入价:6.05,目标价:8.05,止损价:5.05

- 波司登国际控股有限公司主要于中华人民共和国(中国)从事品牌羽绒服产品、贴牌加工产品及非羽绒股产品的研究、设计及开发、原材料采购、外包生产、营销及分销业务。该公司通过三个业务部门运营业务。羽绒服部从事采购及分销品牌羽绒服业务。贴牌加工管理部从事采购及分销贴牌加工产品业务。非羽绒服部从事采购及分销四季化服装业务,包括男装、女装及休闲装。

- 主要财务数据:

| 财年年终 3月 (人民币 百万) | 21财年下半年 | 20财年下半年 | 同比 |

| 收入 | 8,855.4 | 7,754.3 | 14.2% |

| 毛利 | 5,696.9 | 4,799.0 | 18.7% |

| 毛利润 (%) | 64.3 | 61.9 | 2.4百分点 |

| 净利润 | 1,223.5 | 860.5 | 42.2% |

| 净利率 (%) | 13.8 | 11.1 | 2.7百分点 |

- 寒冷的冬季来了。上周日早上,北京出现了一股冷空气,使得该市比11月8日的平均冷锋到来早了20天。在过去的几天里,寒潮席卷了中国的东部和中部地区,这可能预示着一个比平均气温更冷的冬天。在24小时内,河北、山东、河南、安徽和江苏等省很多地方的气温下降了10摄氏度。由于煤炭价格暴涨,供热可能成为一个问题。因此,我们认为生活在中国北方的人会相应地购买更多的羽绒服。

- 奥运会炒作。尽管由于中国内地电力短缺,相关股票遭到抛售,但运动服装类股仍是香港少数几个表现最好的板块之一。特别好的销售额主要是由于中国国民在推迟到今年7月份的夏季奥运会前后支持李宁(2331 HK)、安踏 (2020 HK) 等国产品牌。四个月后,冬季奥运会将在北京举行。该公司是另一家著名的羽绒服品牌,羽绒服非常适合冬奥会的宣传。

- 市场普遍预计未来12个月目标价为6.95港元。预计在2022/23/ 24财年,每股收益将增长26.0%/25.7%/18.5%,这将使市盈率降至26.1/20.8/17.5倍。

耐世特 (1316 HK):升势的动量到来

- 重申买入:买入价:8.8,目标价:10.5,止损价:8.0

- 耐世特汽车系统集团有限公司是一家主要从事开发、制造及供应制造转向及动力传动系统的投资控股公司。公司及其子公司通过三大分部运营:北美分部、亚太区分部、欧洲及南美洲分部以及其他分部.该公司的产品包括电动助力转向机、液压助力转向机、转向管柱及中间轴、动力传动系统、先进驾驶员辅助系统及自动驾驶产品等。

- 受汽车芯片短缺的影响,在乘用车需求上升的情况下,整个汽车制造业的生产已经放缓。该公司的产品是汽车的关键部件之一,因此,其业务与该行业的前景高度相关。

- 此前,该公司公布了21财年上半年业绩。营收同比增长43%,达到17亿美元。毛利润为2.265亿美元,同比增长85.5%。归属于公司股东的利润同比增长6300%,达到8.31亿美元。

- 目前的股价已经计入了收益不佳的因素。尽管由于汽车芯片短缺的利空导致整个汽车行业的复苏比预期的要慢,业务的复苏已经放缓,但这是暂时的,而不是永久性的。在未来几个月,我们预计将出现更多积极的行业消息,如恢复汽车生产或2022年提高生产目标。考虑到股价的大幅调整,好消息对股价的影响可能比负面消息更大。

- 更新后的市场共识估计,21/22/23财年净利润同比增长分别为53.6%/45.1%/15.9%,即14.2倍/9.8倍/8.4倍的远期市盈率。目前的市盈率是14.7倍。彭博社的12个月平均目标价为19.8港元。

交易龙虎榜

Related Posts: