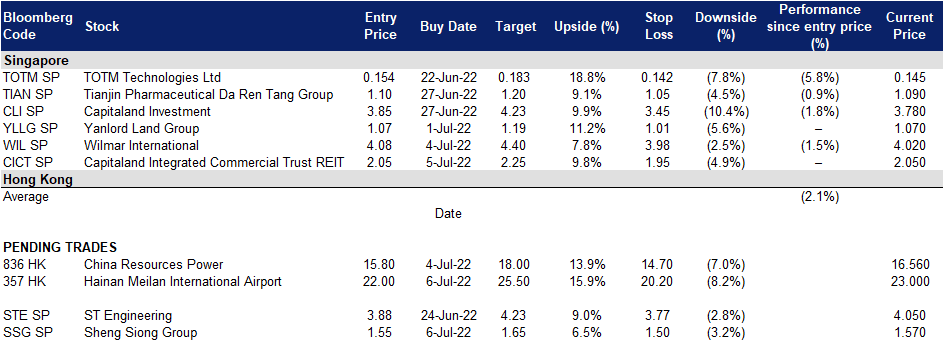

2022年7月06日: 昇菘集团 (SSG SP), 美兰空港 (1772 HK)

昇菘集团 (SSG SP):高通胀预期提供了第二个利好

- 买入:买入价:1.55,目标价:1.65,止损价:1.50

- 公司经营着昇菘食品杂货连锁店。其店铺主要位于新加坡中心地带的零售区位,旨在为客户提供“湿式和干式”购物选择,包括各种各样活的,新鲜的和冷冻的产品,如海鲜,肉类和蔬菜,加工,包装和/或腌制食品产品,以及一般商品,如洗漱用品和基本的家庭用品。集团亦发展了一系列品牌,为顾客提供优质的选择,以节省大量开支。为了支持其零售业务,集团还拥有广泛的分销网络、食品加工设施和仓储设施。

- 超市零售额出现好转。2022年5月,超市和大型超市零售额出现转机,环比增长0.6%(4月:-6.3%)。然而,就同比而言,该行业零售销售额下降了10.3%(2021年5月:+5.1%),主要是因为在断路器第二阶段(高度警报)期间,更多的人呆在家里,导致前一阶段食品杂货需求上升。

- 通胀预期将把需求导向品牌。公司最近在比价应用程序price Kaki中添加了800多个自有品牌商品。公司拥有23个自有品牌,包括美味咬、传统农场和幸福家庭,涵盖七大产品类别——杂货、冷冻、干燥食品、海鲜、肉类、水果和蔬菜。还有人说,与其他产品相比,其自有品牌的价格便宜约5%-20%。考虑到不断上升的通胀预期,我们认为,新加坡庞大的中产阶级更有可能将他们的食品支出转向更便宜的替代品。这主要是由于汽油价格、抵押贷款服务等其他通胀来源难以缓解。

- 22财年业绩将在21财年创记录后逐渐下降。市场对公司的前景看法不一,评级中有3个买入,3个持有,2个卖出,12个月平均预期目标为1.65新元。市场预计,在21财年创下纪录后,22财年每股收益将同比下降10.2%。此后,公司预计23f财年的每股收益将同比增长5.1%。预计22财年每股派息将从21财年的0.062新元降至0.057新元,而23财年派息将恢复增长至0.058新元(同比增长1.8%)。22/23财年的远期市盈率分别为19.8倍和18.8倍,股息率分别为3.7%和3.7%。

(Source: Bloomberg)

丰益国际 (WIL SP):软商品可能反弹;回购提供安全股价支撑

- 重申买入:买入价:4.08,目标价:4.40,止损价:3.98

- 公司是一家综合性农业综合企业,涵盖了农产品业务的全价值链,从棕榈油和甘蔗的种植和加工,到消费、中型和散装包装的各种食用食品、动物饲料和工业农产品(如油化和生物柴油)的加工、品牌和分销。在中国、印度、印尼等50多个国家和地区拥有500多家生产工厂和广泛的销售网络。

- 软商品供应依然紧张。尽管粗棕榈油价格自本月初以来大幅下跌,但鉴于供应紧张、库存较低的消费国的需求被压抑、价格具有吸引力以及生物燃料的额外需求,粗棕榈油价格约30%的修正似乎不合理,因此预计价格将反弹。我们注意到MPOC基准价格在上周稳定在4,900令吉,而前一周则跌至4,499令吉。

- 股票回购支撑中短期股价。自4月21日批准股份回购任务以来,公司定期在公开市场进行股份收购。截至最近一次更新,公司自4月以来已经回购了超过3,300万股股票。仅在上周,该公司就以每股4.03新元的平均价格回购了140万股股票,因此在上述价位提供了定价支撑。目前,公司约95%的回购任务将持续到明年,这为它回购更多股票提供了充足的喘息空间。

- 在21财年创纪录之后,公司应该会恢复正常增长。市场对公司的前景相当看好,评级中有13个买入,只有1个持有,12个月平均目标价为5.78新元。市场预期22财年每股收益将同比下滑2.3%,此前该财年曾创下纪录。此后,公司预计23财年的每股收益将同比增长4.1%。虽然22财年每股收益预计将从21财年的0.155新元跌至0.124新元,但23财年每股收益应会恢复增长至0.131新元,同比增长5.6%。公司目前的22/23财年远期市盈率分别为10倍和9.6倍,而股息收益率分别为4.3%和4.5%。

(Source: Bloomberg)

美兰空港 (1772 HK): 今年夏天将有更多积极的利好

- 买入:买入价:22.0,目标价:25.5,止损价:20.2

- 海南美兰国际空港股份有限公司(原名:瑞港国际机场集团股份有限公司)是一家主要从事航空及相关业务的香港投资控股公司。该公司主要业务包括航空业务及非航空业务。航空业务包括提供航站楼设施、地勤服务以及旅客服务。非航空业务包括美兰机场商业及零售铺位出租、机场相关业务特许经营、广告位出租、停车场业务、货物处理以及消费品出售。

- 出台重大刺激方案,推动境外免税销售。6月14日,海南省商务厅发布了一项关于促进离岛免税销售的行动计划,以增强其对海外消费支出的吸引力。该行动计划提出了各种高质量的博览会、活动和节日,如中国国际消费品博览会(又称海南博览会)和海南国际旅游岛嘉年华。此外,计划明确,今年全岛将举办不少于10场大型免税购物促销活动,筹集不少于2,000万元人民币(约300万美元)的省级资金,并以代金券的形式发放,可在全岛范围内兑换免税购物。

- 免税购物节开始了。6月28日,首届海南国际离岸免税购物节在三亚隆重开幕。这个国际旅游岛将在为期半年的节日期间举办50多场促销活动,以促进免税购物的复苏。

- 最新的市场共识是,22/23财年每股收益同比增长分别为-69.7%/171.2%,换算为40.1倍/14.8倍的远期市盈率。目前的市盈率为12.2倍。彭博(Bloomberg)一致认为,12个月平均目标价为21.88港元。

(Source: Bloomberg)

华润电力 (1910 HK):季节性的交易

- 重申买入:买入价:15.8,目标价:18.0,止损价:14.7

- 华润电力控股有限公司是一家主要从事电厂的投资、开发及经营业务的香港投资控股公司。该公司通过三大分部运营。火力发电分部从事燃煤电厂及燃气电厂的投资、开发、经营及管理业务以及热力及电力销售业务。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。煤矿开采分部从事煤矿开采及煤炭销售业务。该公司主要在中国开展业务。

- 新一轮可再生能源发电补贴。近日,财政部印发了《关于安排2022年地方可再生能源电价附加补贴预算的通知》。投资超过27.5亿元人民币(合4.03亿美元)。其中风力发电14.7亿元人民币(合2.19亿美元),光伏发电12.5亿元人民币(合1.869亿美元),生物质发电2,890万元人民币(合430万美元)。中国政府将继续实施补贴和优惠政策,支持可再生能源产业发展。

- 用电需求旺盛的旺季。中国夏季(6 – 8月)电力需求激增。去年,由于供应链问题和制造业复苏,煤炭价格尤其是动力煤价格暴涨。电力供应商吸取了去年的教训,提前补充了煤炭库存。与此同时,制造业的复苏预计不会像去年那样强劲,因为1). 4月和5月,当中国封锁上海和其他大城市时,一些订单从中国转移到其他发展中国家;2)由于通货膨胀和消费者信心疲软,美国消费疲软。因此,预计电力公司今年夏天将保持健康的利润率。

- 最新的运营更新。22年前5个月各附属电厂总净发电量同比增长0.4%,至71,132,707兆瓦时,其中附属风电场同比增长11.0%,至15,348,623兆瓦时,附属光伏电站同比增长60.4%,至564,697兆瓦时。

- 市场对22/23财年每股收益增长的最新共识是,同比增长分别为271.9%/30.2%,即远期市盈率为8.6倍/6.6倍。当前市盈率为49.1倍。22/23财年股息率为5.5%/6.8%。彭博(Bloomberg)一致认为,12个月平均目标价为20.26港元。

过去10年股价的季节性表现

Trading Dashboard Update: Take profit on Hongkong Land (HKL SP) at S$5.05. Add Capitaland Integrated Commercial Trust REIT (CICT SP) at S$2.05