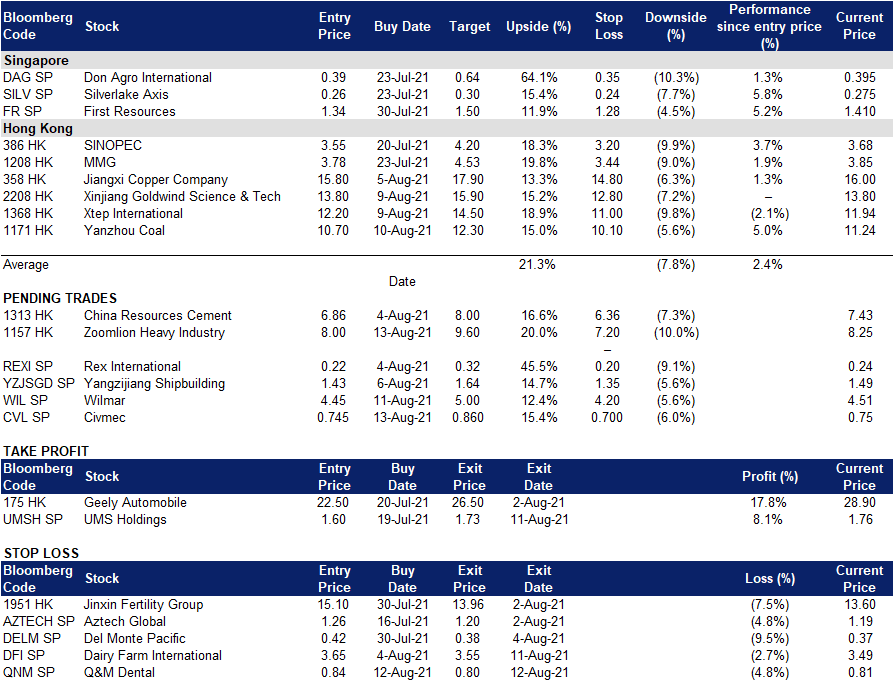

凯基每日荐股- 2021年8月13日

新加坡股票推荐

Civmec 公司 (CVL SP):搭乘大宗商品超级周期

- 买入:买入价:0.745,目标价:0.86,止损价:0.7

- 公司是一家综合性、多学科的建筑和工程服务提供商,服务于石油和天然气、金属和矿产以及国防和基础设施部门。该集团在澳大利亚提供服务,其制造工厂位于西澳大利亚州和新南威尔士州。

- 强劲的势头。2021年前三季的收入和利润已经超过了2020年全年水平。我们预计,2022财年的收益将超过2013年水平(上一个大宗商品超级周期期间的峰值)。在强劲的现金流和资产负债表的支持下,公司今年的订单总额已超过10亿澳元。所有这些都由一个卓越的管理团队支撑,该团队所持股份与小股东一致。

- 中短期催化剂。中国对铁矿石的需求推动了有利的行业供需动态。

- 长期的驱动因素。随着澳大利亚政府加大国防和基础设施支出,公司在澳大利亚赢得更多合同的可能性增大。公司的总收入约20%来自维护和升级工程的经常性收入。

- 强于大盘。我们起始了对公司的覆盖,并给出了强于大盘的评级,目标价为0.86新元。我们的目标价基于12倍市盈率,2022财年每股收益为0.72新元(基于0.9984新元/澳元的汇率)。阅读我们完整报告。

- 业绩发布。公司将于8月26日或27日报告其全年财务业绩(财年结束为6月底)。

丰益国际 (WIL SP):是时候抄底了

- 买入:买入价:4.45,目标价:5,止损价:4.2

- 丰益国际是新交所市值最大的上市公司之一(截至8月10日,该公司市值为280亿新元)。该公司的业务包括油棕种植、油籽粉碎、食用油精炼、制糖和精炼、消费品制造、特种油脂、油料化学品、生物柴油和化肥以及面粉和大米的加工。

- 从峰值下跌。Wimar的股价已经从2021年2月5.57新元的5年高点下跌了近20%。该公司的中国子公司益海嘉里(300999 CH) 在深圳证券交易所创业板上市,推动了股价的上涨和随后的下跌。

- 另一个新股上市将成为催化剂。丰益国际 (Wilmar) 与阿达尼集团 (Adani Group) 在印度的合资企业已向印度证券交易委员会 (Securities & Exchange Board of India) 提交了一份旨在吸引公众关注的招股说明书草案,内容涉及拟在孟买证券交易所 (BSE) 和印度国家证券交易所 (NSE) 上市的事宜。此次上市计划将通过发行新股筹集约6亿美元资金。

- 坚挺的棕榈油价格。尽管最近棕榈油价格有所下跌,但在印度和中国强劲需求的推动下,棕榈油价格仍接近历史高位。人们普遍认为,中国的库存可能会维持在低位,从而支撑价格。与此同时,劳动力短缺可能会给2021年下半年的供应带来下行风险。

- 乐观的预测共识。13个买入/ 1个持有/ 0个卖出,平均12个月目标价为6.17新元。在未来两年6-7%的每股收益同比增长的推动下,丰益国际目前的股价分别是2021财年和2021财年每股收益的13倍和12倍。股息收益率是不错的3-4%。

Palm oil prices (5 years)

港股推荐

中联重科 (1157 HK):基础设施行业恢复势头

- 买入:买入价:8,目标价:9.6,止损价:7.2

- 中联重科股份有限公司主要从事工程机械、环境卫生机械和农业机械设备的研发、制造和销售业务。该公司通过四个业务分部运营。工程机械分部提供混凝土机械、起重机械、推土机械、基础施工机械、道路施工机械和铲车等,主要为基础设施和房地产建设服务。环境产业分部从事卫生设备的生产以及环境治理投资及经营业务。农业机械分部提供农业机械、收割机、烘干机及其他农业机械。金融服务分部提供融资租赁和其他金融服务。

- 中国工程机械工业协会 (China Construction Machinery Association) 的数据显示,全国7月份共售出17,345台挖掘机,同比下降9.24%。国内销售同比下降24.1%,而6月份同比下降21.9%。但7月份出口同比增长75.6%。7月是连续第三个月下降。5月和6月,挖掘机销量同比分别下降14.3%和6.19%。今年上半年,26家中国企业出口30,133台挖掘机,同比增长107%。

- 经过数月谈判,美国参议院周二批准了一项1万亿美元的两党基础设施法案。这可能会在未来几个月推动该公司机械的海外销售。

- 随着对科技行业的持续打压,基金试图寻找避风港。几周来,资金一直在流入传统行业。

- 市场对21财年和22财年净利润同比增长的共识分别为10.3%和12.9%, 这意味着远期市盈率为6.2倍和5.5倍。当前市盈率为7.0倍。彭博社(Bloomberg) 12个月平均目标价为12.9港元。

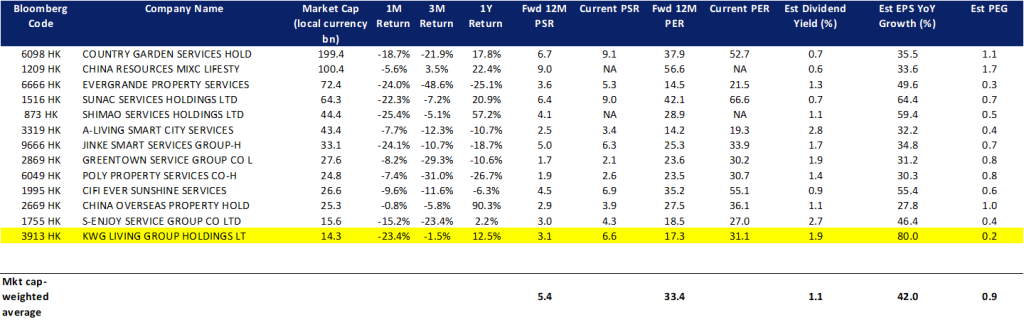

合景优活 (3913 HK):基本面完好无损,但只是市场情绪较弱

- 买入:买入价:6.8,目标价:8,止损价:6.4

- 合景悠活集团控股有限公司是一家从事提供物业管理服务的控股公司。该公司经营两大分部。住宅物业管理服务分部提供的服务包括预售管理服务、物业管理服务、社区增值服务和公共空间增值服务。商业物业管理营运服务分部提供预售管理服务、商业物业管理服务、商业营运服务和其他增值服务。该公司通过其子公司开展业务。

- 抗通胀仍是投资者今年的主要投资主题,物业管理服务被视为对加息的间接对冲。该行业具有积极的投资属性,如低资本支出、净现金头寸和稳定的股息支付。所有这些都符合投资者目前关注的价值板块。

- 与物业管理行业的同行相比,该公司的估值相对具有吸引力。其未来12个月的远期市盈率增长比 (PEG) 在同行中是最低的,预期股息收益率也比大部分同行高。

- 市场对21财年和22财年净利润同比增长的共识是61.1%和43.7%,这意味着远期市盈率分别为21倍和13.0倍。当前市盈率是38.1倍。彭博(Bloomberg)的未来12个月平均目标价为12.48港元。

交易龙虎榜

Related Posts: