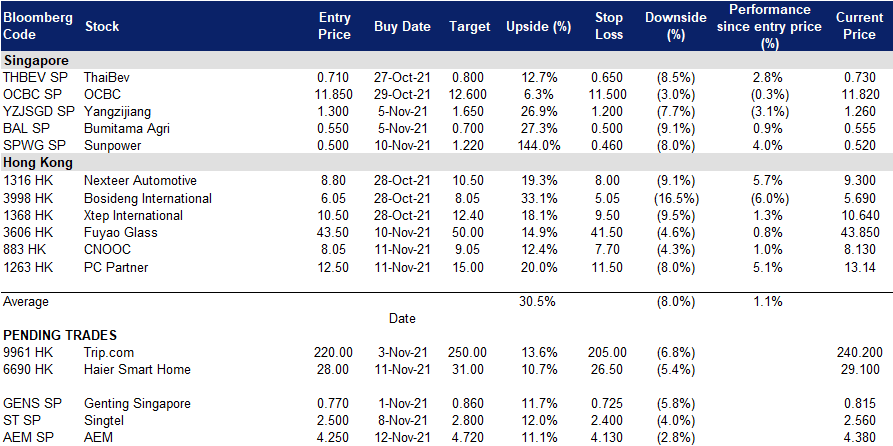

2021年11月12日: 永科控股 (AEM SP), 海尔智家 (6690 HK)

新加坡股票推

永科控股 (AEM SP):乘半导体升势

- 买入:买入价:4.25, 目标价:4.72,止损价:4.13

- 永科控股有限公司是一家总部位于新加坡的公司,为半导体和电子公司提供特定应用的智能系统测试和处理解决方案,服务于计算、第五代 (5G) 通信和人工智能 (AI) 市场。其业务包括设备系统解决方案 (ESS),系统水平测试和检测 (SLT-i),微机电系统(MEMS),测试和测量解决方案 (TMS) 和其他。

- 提高全年指引。昨日,公司公布21财年前9个月的营收为3.385亿新元,税前利润为6,330万新元。由于公司的主要客户正准备在今年上半年逐步转向公司的下一代测试平台,因此与20财年前9个月相比,该公司的盈利和利润率都要低一些。季度收入从第二季度的1.12亿新元增加到第三季度的1.462亿新元。该公司还将21财年收入预期上调至5.25亿新元至5.5亿新元之间。

- 积极的势头将延续到21财年第四季度及以后。季度营收增长主要是由于公司的下一代系统级测试 (SLT) 处理器的数量增加,因为该公司被选为行业领先的存储集成设备制造商之一的SLT解决方案供应商。该公司预计这种增长将持续到21财年第四季度和22财年。

- 对半导体的强劲需求仍在继续。在半导体短缺的情况下,台积电 (TSMC) 等前端行业领军企业正大举投资兴建更多芯片厂,以满足强劲的需求。台积电最近宣布,将在台湾高雄市建立一家新的芯片工厂,并将与索尼 (Sony) 合作在日本开设一家芯片工厂。随着供应链问题的缓解,上游到下游的流动有望正常化。加上终端用户需求的增加,将导致SLT的增加,使公司在未来受益。

- 积极的共识预测。根据彭博社的一致估计,公司评级目前有4个买进,0持有和0卖出,12个月平均目标价为5.53新元,截至昨天的收盘价有26.3%上升空间。

中圣集团 (SPWG SP): 抄底买入

- 重申买入:买入价:0.5,目标价:1.22,止损价:0.46

- 公司投资、开发和运营集中的蒸汽、热电厂和发电厂。该集团拥有强大的优势,能够利用中国环保行业的巨大市场机遇,建立有价值的资产组合,产生有吸引力的投资回报,以及基于通常为30年的特许经营协议的经常性、长期和高质量的收入和现金流。

- 第三季度利润指引。在公司发布第三季度业绩盈利指引后,该公司股价较10月份下跌了20%。该集团预计第三季度净利润将受到近期大宗商品价格上涨和中国限电的负面影响。不断上涨的大宗商品价格推高了该集团的原料成本,给其绿色投资项目的生产运营带来了成本压力。同时,限电使得下游客户减少了蒸汽消耗。

- 成本压力在第四季度减弱。在煤炭价格在10月份飙升至创纪录水平后,中国政府本月初对煤炭市场进行了大力干预。到目前为止,干预措施非常有效。郑州商品交易所基准煤炭期货价格已经从10月中旬的峰值下跌了50%以上(见下图)。对于像中圣集团这样的公司来说,这应该是一个积极的发展。

- 我们目前的建议是“强于大盘”,目标价为1.22新元。点击这里阅读我们的报告全文。

郑州动力煤期货

港股推荐

海尔智家 (6690 HK): 走出困境

- 买入:买入价:28,目标价:31,止损价:26.5

- 海尔智家股份有限公司(原名:青岛海尔股份有限公司)是一家主要从事家用电器的研发、生产和销售业务的中国公司。该公司主要产品包括冰箱/冷柜、洗衣机、空调、热水器、厨电、小家电和U-home智能家居产品等。该公司还为顾客提供智能家电成套解决方案。该公司还从事提供渠道综合服务业务,包括物流以及家电与其他产品的分销业务。该公司的产品销往中国国内市场与海外市场。

- 21财年第三季度财务业绩更新。营收同比小幅下降0.58%,至583亿元人民币。公司股东应享有的净利润为31亿元,同比下降12.4%。业绩不佳是由于德尔塔变种病毒导致疫情反复和高材料成本的影响。

- “双十一”刺激销售。“双十一”的销售数字相当可观。据天猫统计,海尔在上线30分钟内的销售额达到了8亿元。截至11月11日凌晨1点,它在天猫和京东等家电品牌上的销量排名第一。

- 利空减弱。由于政府积极打压大宗商品价格,原材料价格在21年第三季度开始见顶。与此同时,海外国家已开始开放边境,缓解供应链中断问题。

- 积极的共识预测。更新后的市场共识估计,22/23财年每股收益增长分别为19.7%/15.2%,这意味着预期市盈率为14倍/12倍。目前的市盈率是17.8倍。21/22/23财年的股息收益率预计分别为2.1%/2.7%/3.2%。彭博社的12个月平均目标价为40.16港元。

栢能集团 (1263 HK): “元宇宙”概念股

- 重申买入:买入价:12.5,目标价:15,止损价:11

- 栢能集团有限公司是一家主要从事电子及个人电脑零件及配件业务的投资控股公司。该公司的主要业务包括设计、开发和制造供桌面电脑使用的图像显示卡、提供电子制造服务,以及制造及买卖其他个人电脑相关产品及零件。该公司也通过其子公司从事提供技术支持服务。该公司的主要产品包括图像显示卡、主机板及迷你电脑。该公司经营的主要品牌包括ZOTAC、Inno3D 和 Manli。该公司主要在中国大陆、香港、澳门、韩国及美国开展业务。

- 期待第三季度业绩再创新高。显卡价格继续上涨。RTX 3080及以下、GTX 10系列、rx6000系列9月份提价幅度在3% – 7%之间。超微半导体 (AMD US) 上周宣布了第三季度的业绩。其计算和图形部门收入同比增长44%,季度环比增长7%,达到24亿美元。在21财年上半年,公司的显卡收入同比增长140.8%,达到60亿港元。该集团的毛利率从去年同期的9%上升至27.2%。预计公司的第三季度业绩将非常出色。

- 元宇宙主题炒作。脸书 (FB US) 最近将公司名称改为META,并宣布元宇宙是未来10年的核心开发项目。此前,英伟达 (NVDA US) 也宣布了开发元宇宙领域的计划。在可预见的未来,对显卡的需求将呈指数级增长。公司可以被视为香港上市的少数元宇宙主题股票之一。超微半导体 (AMD US) 在其加速数据中心发布会上发布了下一代基于Zen 4的EPYC Genoa处理器,以及全球首个基于mcm的“Aldebaran”图像处理器,该处理器将支持AMD的新款Instinct MI250X和MI250加速器。与此同时,他们还宣布,他们已经获得了Meta公司 (原名Facebook) 的新客户。Meta的数据中心将使用AMD的EPYC处理器。

- 加密货币正处于牛市。另一个推动销售增长的因素是加密市场的积极上升趋势。比特币已经超过6万美元。以太坊也攀升至历史新高。随着加密货币价格的上升,全球范围内的采矿活动将加速,这推动对显卡更大的需求。

- 该公司的估值颇具吸引力。该股目前的市盈率为3.4倍。

交易龙虎榜

Related Posts: