凯基每日荐股- 2021年10月8日

新加坡股票推

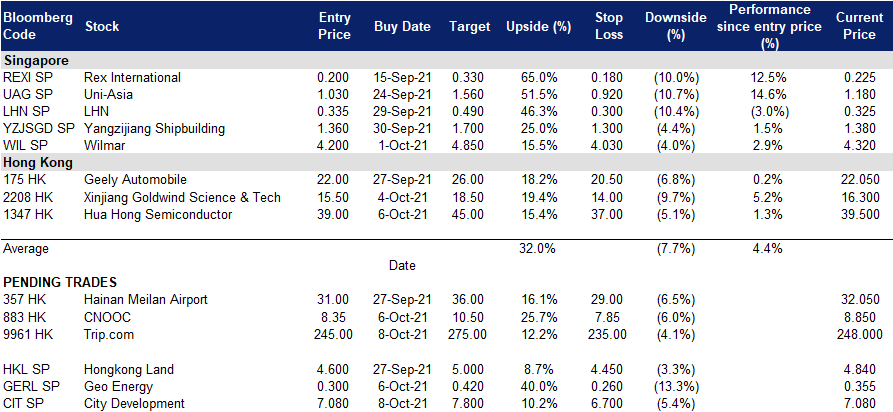

城市发展 (CIT SP):止损很受伤,但有时坚持更受伤

- 买入:买入价:7.08,目标价:7.8,止损价:6.7

- 公司是新加坡最大的房地产开发商之一。该公司拥有一系列创收和地理分布多样化的资产,包括住宅、办公室、酒店、酒店式公寓、购物中心和综合开发项目。公司还在开发一项基金管理业务,目标是到2023年实现管理资产规模(AUM) 达到50亿美元。

- 把过去抛在脑后。9月10日,公司宣布将以1.0美元的价格脱售合资公司重庆协信远创实业权益。简要回顾一下,公司在协信远创实业的投资损失了近20亿新元。对协信远创实业的完全撤除最终消除了拖累公司股价的沉重压力。如果公司仍是协信远创实业的主要股东,它可能会参与这家中国开发商可能已旷日持久的破产重组。

- 重组和并购是短期的催化剂。为了优化房地产回报,该公司目前正在进行资产战略评估。该公司有价值约240亿新元的资产可供投资。公司的一个短期催化剂可能是,其专注于英国的房地产投资信托基金可能上市,这将有助于提高其手续费收入,并释放用于回收的资本。这是在万豪酒店投资组合的当前战略评估之外。

- 这是在追随凯德集团的脚步。地产开发商凯德集团将其物业管理业务分拆给新上市的凯德投资(CapitaLand Investment, CLI SP),从而释放了价值。自上个月上市以来,凯德投资的股价表现非常好,涨幅超过25%。我们认为公司可能会采取类似的策略,从基金管理活动中获取费用收入,并可能在未来将该实体上市。

- 积极的共识评级。彭博社的评级共识显示有16个买入和1个持有,12个月的平均目标价为9.23新元(较上次收盘价有30%溢价)。公司目前的市盈率较其10年历史平均市盈率低26%。

Rex国际 (REXI SP):乘油价升势的纯石油股

- 买入:买入价:0.2,目标价:0.33,止损价:0.18

- 公司是一家独立纯油气勘探和生产公司。该公司在阿曼拥有并经营一个油田,并在挪威拥有一系列勘探许可证。今年,该公司增加了挪威的Brage油田,并获得了马来西亚国家石油公司 (PETRONAS) 授予的两份生产分成合同 (PSCs) 。

- WTI原油价格创2014年以来新高,布伦特原油价格达到2018年以来的最高水平。石油市场正在经历有利的供求动态。布伦特原油的交易价格目前处于2018年10月以来的最高水平,而WTI原油的交易价格也处于2014年11月以来的最高水平。尽管油价上涨,石油输出国组织及非成员和美国页岩油都没有急于增加供应。周一,该组织及非成员同意至少在2022年4月前维持每月40万桶/天的增产计划,这将逐步取消目前580万桶/天的减产计划。

- 天然气溢出效应。由于欧洲天然气短缺,天然气价格已升至每桶190美元。据沙特阿拉伯国家石油公司 (Saudi Aramco) 首席执行官表示,天然气短缺正促使人们转向用于取暖和制造的石油产品,使石油需求每天增加50万桶。与此同时,根据国际能源署 (IEA)的数据,天然气需求已经超过了新冠疫情前的最高水平。

- 创纪录的自由现金流。预计今年油气公司产生的自由现金流将打破纪录,布伦特原油和WTI期货目前的交易价格接近每桶80美元。对公司来说,这笔意外之财将继续增强其本已强劲的资产负债表,并使其有机会实现多元化。

- 我们的建议是优于大盘,贴现现金流模型支持的目标价为0.33新元。

布伦特原油期货 (2016-2021)

港股推荐

携程集团 (9961 HK):持续的复苏

- 买入:买入价:245,目标价:275,止损价:235

- Trip.com Group Limited(原名:Ctrip.com International, Ltd.)是中国一家提供住宿预订、交通票务、套餐旅游和公司旅游管理的旅游服务提供商。该公司将酒店和交通信息汇总,帮助休闲与商务游客实现预定。该公司帮助休闲游客预定旅游套餐和导游游览,并帮助公司客户管理他们的旅行需要。该公司还为满足休闲与商务游客的不同预定和旅行需求,提供一系列旅游相关服务,包括游客评价、景点门票、旅行相关金融服务、汽车服务、旅行保险服务和护照服务等。该公司还为独立休闲游客提供套餐旅游团产品,包括旅行团、半旅行团和私人团,以及需要不同交通安排(如游轮、公交车或自驾)的套餐旅游。

- 有望在新冠疫情中复苏。此前,该公司公布了21财年上半年的业绩。受中国国内市场强劲复苏势头的推动,总净收入同比增长86%,季度增长43%,达到100亿元人民币。国内酒店和机票的商品交易总额 (GMV) 同比增长约150%。与2019年同期相比,21财年第二季度国内酒店预订和机票预订均实现了两位数增长。国内度假旅游继续成为复苏的主要推动力,与2019年疫情前相比,当地酒店预订增长了近80%。公司的企业差旅管理业务收入同比增长141%,与2019年疫情前相比增长26%。在上半年,该公司报告净利润为10亿元人民币,而去年同期净亏损58亿元人民币。

- 黄金周期间被压抑的旅游需求。该公司发布了一份关于国庆期间国内旅游的报告。国内平均单程机票价格为821元,同比上涨7%。黄金周前一周,机票净订购量环比增长161%。平均旅客飞行里程为1,286公里,同比增长3%。

- 在中国所有电子商务大盘股中表现最好。当局对多个行业的打击打击了科技股的股价。目前,还没有明显的好转迹象。然而,旅游业是少数相对不受政策风险影响的行业之一。在最近的熊市中,该公司的股价表现出现了好转的积极迹象。

- 更新后的市场共识估计净利润在22财年和23财年分别增长383.1%和51.6%,这意味着27.4倍和18.1倍的预期市盈率。彭博社的12个月平均目标价为286.36港元。

华虹半导体 (1347 HK): 拉回交易区间的下限

- 重申买入:买入价:39,目标价:45,止损价:37

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 21财年上半年业绩好于市场预期。收入达到创纪录的6.51亿美元,同比增长52.0%,主要是由于晶圆出货量的增加和平均销售价格的提高。毛利率为24.2%,同比增长0.6个百分点,主要受平均售价和产能利用率提高的推动,部分被折旧费用增加抵消。当期归属于母公司所有者的利润为7710万美元,同比增长102.3%。

- 90nm eFlash、90nm BCD、55nm CIS、DT-SJ以及IGBT纷纷在12英寸实现规模量产,更好的支持客户产能需求。本公司是全球首家同时在8英寸与12英寸生产线量产先进型沟槽栅电场截止型IGBT的纯晶圆代工企业。

- 展望未来,公司8英寸与12英寸生产线齐头并进,继续坚定不移地执行(特色IC+Power)产品线战略,嵌入式非易失性存储器、模拟与电源管理、逻辑射频IC以及分立器件业务持续发展,为客户提供全面、优秀的晶圆代工技术服务。

- 市场普遍预计12个月目标价为54.95港元,意味着有26%的上涨潜力。预计2021/22/ 23财年每股收益将同比增长72.5%/25.5%/20%,这将导致2021/22/ 23财年市盈率降至36倍/31倍/27倍。

交易龙虎榜

Related Posts: