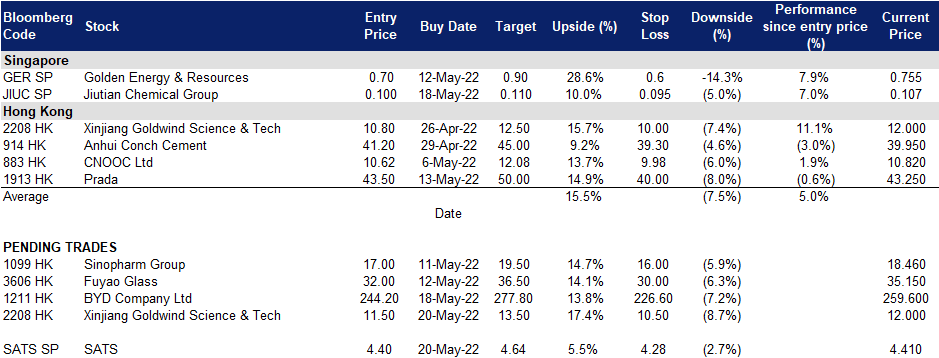

2022年5月20日: 新翔集团 (SATS SP), 金风科技 (2208 HK)

新翔集团 (SATS SP):经济重开主题依然未受损

- 买入:买入价:4.40,目标价:4.64,止损价:4.28

- 公司是亚洲领先的食品解决方案和机场服务提供商,在亚太地区、英国和中东地区的33个国家和超过55个地点拥有13,000名员工。公司股票是海峡指数的成分股,截至2022年4月5日,其市值近50亿新元。

- 新加坡重开。新加坡政府于2022年3月25日宣布,从4月1日起,所有接种疫苗的旅客都可以不经隔离进入新加坡。旅客将不再被要求只乘坐指定的航班进入新加坡,无需进行隔离检疫,也不必在抵达后24小时内接受抗原快速检测 (ART)。最新一轮的宽松政策将使旅行变得像大流行之前一样顺畅。

- 两大增长引擎。公司在樟宜机场的航班餐饮和机场服务中占有80%的份额,并在亚洲主要城市的区域机场枢纽中拥有强大的影响力,因此将受益于航空旅行的复苏。此外,在其主要业务从疫情大流行导致的低迷中复苏之际,公司还向中央厨房等非航空业务进行了多元化经营,这应该是另一个增长业务。

- 拐点。到目前为止,亚太地区的总体国际交通流量仍保持在2019年峰值的-88%,而北美和欧洲的国际交通流量为-42%。然而,随着更多政府宣布放宽限制,该地区的重新开放(除了中国和日本等主要国家)应该会在2022年第二季度开始加速。根据太平洋亚洲旅游协会 (PATA) 的一份报告,预计在2022年至2023年期间,亚洲的国际游客人数将增长100%

- 积极的一致估计。有4个买入/1个增持/1个跑赢大盘,12个月平均目标价为4.84新元,意味着从上次收盘价有9.7%上升空间。公司交易价格为142.3倍2022财年市盈率和45.5倍2023财年市盈率(财年年终为3月)。尽管总体市盈率偏高,但考虑到强劲的资产负债表和未来的盈利增长,投资者可能会给予该股溢价。

(Source: Bloomberg)

九天化工 (C8R SP):提高目标价至0.245新元,预计22财年将再次创下纪录

九天化工 (C8R SP):提高目标价至0.245新元,预计22财年将再次创下纪录

- 重申买入:买入价:0.100,目标价:0.110,止损价:0.095

- 九天集团是中国第二大二甲基甲酰胺 (DMF) 生产商,年生产DMF和甲胺 (MA) 达15万吨。这两种化学品都是消费品、石油化工、电子、制药和化肥等行业的重要原料。此外,该公司现在还为电动汽车电池等快速增长的行业生产化学品。

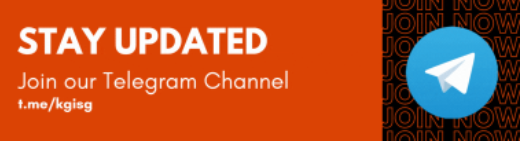

- 尽管新冠肺炎病例激增,但第一季度业绩强劲。第一季度营收同比增长76%,至7.72亿元人民币。净利润同比增长123%,至2.01亿元人民币。今年3月,中国开始采取一些防疫限制措施,以遏制新冠病毒的传播,并影响物流,因此销量可能低于去年同期。然而,22年第一季度DMF的平均价格为15,000 – 16,000元/吨,而21年第一季度为9,000 – 11,000元/吨。现金和现金等价物达到创纪录的10.2亿元人民币。与此同时,该公司建议的中期股息为0.75新分(截至收盘价0.097新元,股息收益率为7.7%)。

中国工业级二甲基甲酰胺月平均价格(元/吨)  来源: CEIC

来源: CEIC

- 22年下半年前景保持稳定。短期内中国将继续坚持抑制经济增长的“零冠”政策。然而,中国在22年1季度开始实施反周期的货币政策,降低了贷款优惠利率和存款准备金率。与此同时,中国国家发展和改革委员会正在起草一份2.3万亿美元的基础设施计划。展望未来,扩张性的财政和货币政策将支撑国内经济在下半年的反弹。

- 技术面目标价为0.110新元;基本面目标价为0.245新元。基于短期技术因素,我们的技术面目标价为0.110新元,但我们提高了基于基本面的目标价到0.245新元。我们的基本市盈率是基于其盈利前景的乐观和同业的平均市盈率。在这里阅读完整的业绩更新报告。

(Source: Bloomberg)

金风科技 (2208 HK):正在慢慢地探底回升

- 买入:买入价:11.5,目标价:13.5,止损价:10.5

- 新疆金风科技股份有限公司是一家提供风机、风电服务及风电场开发的整体解决方案的中国公司。该公司通过四个部门开展业务。风机制造与销售部门主要从事风力发电机组及其零部件的研发、制造及销售业务。风电服务部门主要提供风电相关的顾问、风电场建设维护和运输服务。风电场开发部门主要从事风电场开发和运营业务。其他部门主要从事融资租赁及水处理开发和运营业务。该公司在中国国内和海外市场开展业务。

- 利空出尽并触底反弹可期。由于主要城市的新冠肺炎感染激增和随后的封锁,中国经济将在22年第二季度遭遇减速。国内供应链中断,同时生产活动中断。中国央行一周前下调了存款准备金率。为了振兴经济,中国可能会扩大基础设施建设,而清洁能源项目将是主要推动力之一。据彭博新能源财经报道,中国风电涡轮机的价格从2020年初的约70万美元/兆瓦暴跌至2021年底的约47万美元/兆瓦。目前,新项目的投标均价约为37万美元。新疆金风董事长表示,风电机组价格已触底,价格已没有进一步下跌的空间。

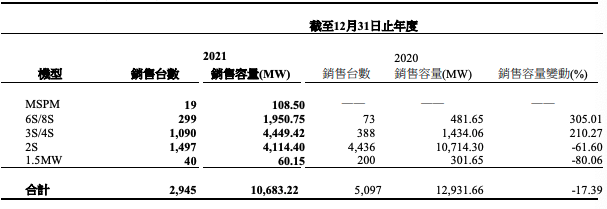

- 财务和运营回顾。21财年营业收入同比下降10.2%,至504亿元人民币。该公司归属于所有者的净利润同比增长16.7%,达到34亿元人民币。收入下降的主要原因是海上风电行业经历了“抢装潮”,陆上风电行业进入了电网平价时代。该公司将于4月26日周二公布第1季度业绩。

营业收入明细

- 市场对22/23财年每股收益增长的最新共识为:同比增长25.5%/9.4%,即预期市盈率为11.6倍/10.6倍。目前市盈率为13.1倍。彭博(Bloomberg)预测的12个月平均目标价为15.14港元。

(Source: Bloomberg)

比亚迪 (1211 HK):电动汽车市场的一个亮点

- 重申买入:买入价:244.2,目标价:277.8,止损价:226.6

- 比亚迪股份有限公司是一家中国公司,主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售业务。该公司的产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。该公司主要于中国、美国及欧洲开展业务。

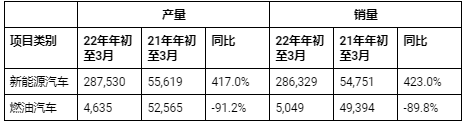

- 所有人中的赢家。由于新冠肺炎疫情的封锁打击了工厂和展厅,中国4月份的汽车总销量较上年同期下降近48%,但电动汽车销量激增,中国品牌从全球竞争对手那里夺取了市场份额。4月份,仅乘用车的零售额就下降了近36%,然而,电动汽车和插电式混合动力汽车的销量在4月份增长了45%,比2021年的水平翻了一倍多。比亚迪周二公布,4月份电动汽车和插电式混合动力汽车的销量同比飙升313%,而上个月公布的初步数据显示,今年第一季度,该公司所有汽车的销量都跃升了423%。就纯电动汽车销量而言,它是中国第二大汽车制造商,仅次于特斯拉。

- 22财年第一季度业绩回顾。营业收入同比增长63.0%,至668亿元人民币。股东应占净利润同比增长240.6%,至8.084亿元。这主要得益于新能源汽车产业的增长。

- 供应链限制的影响有限。由于其垂直整合的供应链,该公司在中国持续封锁期间不太容易受到供应链中断的影响,而竞争对手由于芯片和电池短缺不得不削减产量。蔚来汽车周日说,4月份只交付了5,074辆汽车,较3月份下降了49%。此外,由于供应链问题,理想4月份的汽车交付量也比3月份下降了62%。

- 积极的一致估计。目前,比亚迪的共识评级为30个买入、2个持有、1个卖出,12个月目标价为327.59港元,较截至周二收盘价有28.9%上升空间。

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Xinte Energy (1799 HK) at HK$18. Cut loss on Sintel (ST SP) at S$2.66 and Uni-Asia Group (UAG SP) at S$1.18. Add Jiutian Chemical (JIUC SP) at S$0.100.