凯基每日荐股- 2021年8月16日

新加坡股票推荐

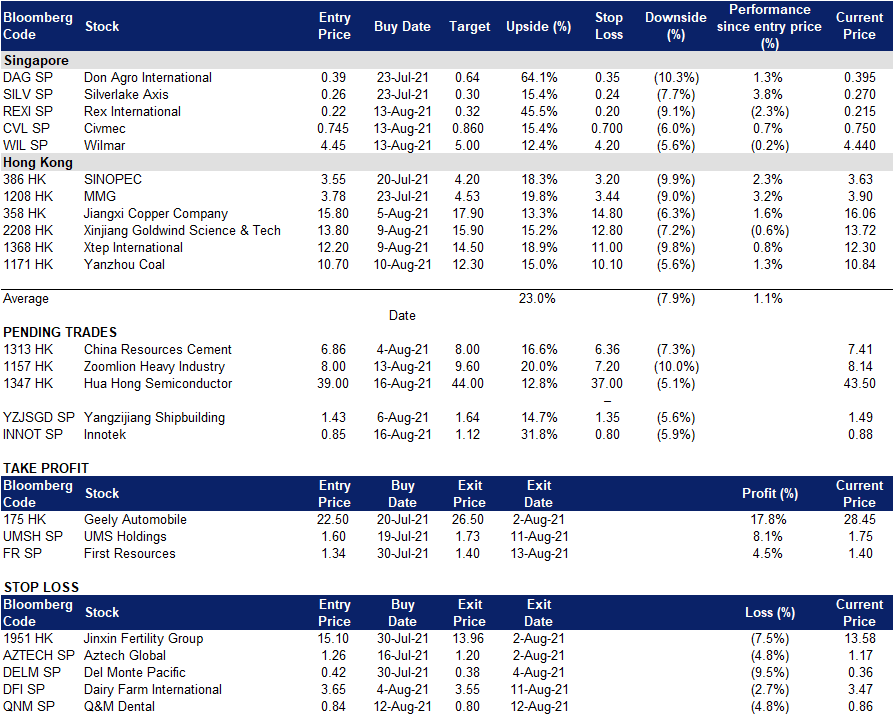

InnoTek (INNOT SP):电动汽车是未来

- 买入价:0.85,目标价:1.12,止损价:0.80

- 公司是一家精密金属元件制造商,服务于消费电子、办公自动化和移动设备行业。公司拥有强大和多元化的日本和欧洲终端客户基础。管理层表达了对汽车部门的强烈期望,主要是在中国大力推动电动汽车。

- 上半年业绩好坏参半。受汽车产品销售增长和办公自动化(OA)行业复苏的推动,上半年净利润几乎翻了一番,达到720万新元。然而,由于原材料和劳动力成本上升,以及租赁费用增加,毛利率从2020年上半年的21.4%降至今年上半年的21%。

- 最近的股价疲软是买入的机会。上周业绩公布后,公司股价大跌,主要原因是公司管理层预计,由于电子元器件和芯片短缺,客户需求将会减弱。此外,该集团预计劳动力和原材料将继续增长,而销售和生产可能仍面临供应链问题,这将导致物流相关成本上升。

- 电动汽车业务是一个亮点。积极的一面是,该集团的电动汽车业务将是该集团前进的关键驱动力。该集团更加重视扩大其在电动汽车领域的客户基础,同时与现有的电动汽车客户发展业务。

- 跑赢大盘,基本面目标价为1.12新元。我们的5.5倍EV/EBITDA估值约为14.3倍22财年每股收益。

Civmec 公司 (CVL SP):搭乘大宗商品超级周期

- 买入:买入价:0.745,目标价:0.86,止损价:0.7

- 公司是一家综合性、多学科的建筑和工程服务提供商,服务于石油和天然气、金属和矿产以及国防和基础设施部门。该集团在澳大利亚提供服务,其制造工厂位于西澳大利亚州和新南威尔士州。

- 强劲的势头。2021年前三季的收入和利润已经超过了2020年全年水平。我们预计,2022财年的收益将超过2013年水平(上一个大宗商品超级周期期间的峰值)。在强劲的现金流和资产负债表的支持下,公司今年的订单总额已超过10亿澳元。所有这些都由一个卓越的管理团队支撑,该团队所持股份与小股东一致。

- 中短期催化剂。中国对铁矿石的需求推动了有利的行业供需动态。

- 长期的驱动因素。随着澳大利亚政府加大国防和基础设施支出,公司在澳大利亚赢得更多合同的可能性增大。公司的总收入约20%来自维护和升级工程的经常性收入。

- 强于大盘。我们起始了对公司的覆盖,并给出了强于大盘的评级,目标价为0.86新元。我们的目标价基于12倍市盈率,2022财年每股收益为0.72新元(基于0.9984新元/澳元的汇率)。阅读我们完整报告。

- 业绩发布。公司将于8月26日或27日报告其全年财务业绩(财年结束为6月底)。

港股推荐

华虹半导体 (1347 HK):拉回之前的盘整区间

- 买入:买入价:39,目标价:44,止损价:37

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 21财年上半年业绩好于市场预期。收入达到创纪录的6.51亿美元,同比增长52.0%,主要是由于晶圆出货量的增加和平均销售价格的提高。毛利率为24.2%,同比增长0.6个百分点,主要受平均售价和产能利用率提高的推动,部分被折旧费用增加抵消。当期归属于母公司所有者的利润为7710万美元,同比增长102.3%。

- 90nm eFlash、90nm BCD、55nm CIS、DT-SJ以及IGBT纷纷在12英寸实现规模量产,更好的支持客户产能需求。本公司是全球首家同时在8英寸与12英寸生产线量产先进型沟槽栅电场截止型IGBT的纯晶圆代工企业。

- 展望未来,公司8英寸与12英寸生产线齐头并进,继续坚定不移地执行(特色IC+Power)产品线战略,嵌入式非易失性存储器、模拟与电源管理、逻辑射频IC以及分立器件业务持续发展,为客户提供全面、优秀的晶圆代工技术服务。

- 市场普遍预计12个月目标价为54.7港元,意味着有26%的上升潜力。预计2021/22/ 23财年每股收益将同比增长70%/25.6%/16.6%,这将导致2021/22/ 23财年市盈率分别降至43倍/34倍/29倍。

中联重科 (1157 HK): 基础设施行业恢复势头

- 重申买入:买入价:8,目标价:9.6,止损价:7.2

- 中联重科股份有限公司主要从事工程机械、环境卫生机械和农业机械设备的研发、制造和销售业务。该公司通过四个业务分部运营。工程机械分部提供混凝土机械、起重机械、推土机械、基础施工机械、道路施工机械和铲车等,主要为基础设施和房地产建设服务。环境产业分部从事卫生设备的生产以及环境治理投资及经营业务。农业机械分部提供农业机械、收割机、烘干机及其他农业机械。金融服务分部提供融资租赁和其他金融服务。

- 中国工程机械工业协会 (China Construction Machinery Association) 的数据显示,全国7月份共售出17,345台挖掘机,同比下降9.24%。国内销售同比下降24.1%,而6月份同比下降21.9%。但7月份出口同比增长75.6%。7月是连续第三个月下降。5月和6月,挖掘机销量同比分别下降14.3%和6.19%。今年上半年,26家中国企业出口30,133台挖掘机,同比增长107%。

- 经过数月谈判,美国参议院周二批准了一项1万亿美元的两党基础设施法案。这可能会在未来几个月推动该公司机械的海外销售。

- 随着对科技行业的持续打压,基金试图寻找避风港。几周来,资金一直在流入传统行业。

- 市场对21财年和22财年净利润同比增长的共识分别为10.3%和12.9%, 这意味着远期市盈率为6.2倍和5.5倍。当前市盈率为7.0倍。彭博社(Bloomberg) 12个月平均目标价为12.9港元。

交易龙虎榜

Related Posts: