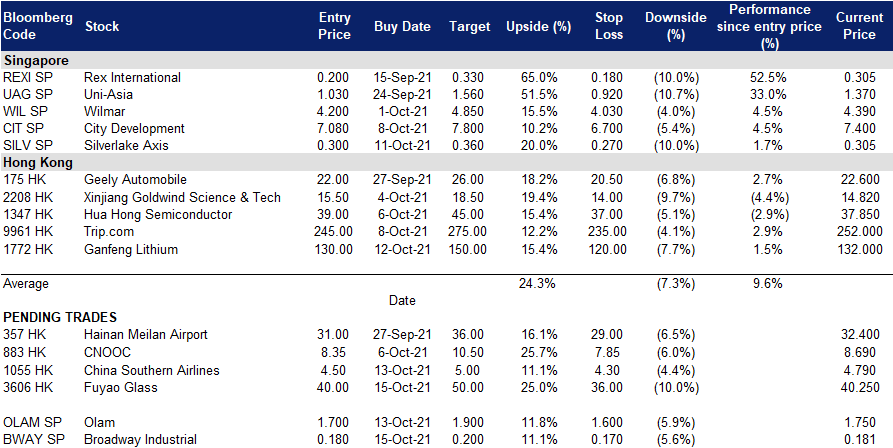

凯基每日荐股- 2021年10月15日

新加坡股票推

大道工业 (BWAY SP):对储存空间的需求

- 买入:买入价:0.18,目标价:0.2,止损价:0.17

- 自1994年在新加坡交易所主板上市以来,该公司是精密部件和组件制造的领导者之一。它是全球硬盘驱动器 (HDD) 行业执促动臂、总成和其他相关部件的关键供应商。公司总部位于新加坡,在中国和泰国拥有4个生产基地,员工约35,000人。

- 储存需要空间。根据TRENDFOCUS的预测,从2020年到2025年,硬盘行业的总收入预计将以10%的复合年增长率增长,到2025年总销售额将达到329亿美元。增长将主要由企业对更多存储的需求推动。虽然基于云的解决方案的增长被强调为更高存储需求的关键驱动因素,但市场可能仍然忽视了数据本地化措施的增长趋势。在过去四年里,全球本土化措施的数量增加了一倍多,中国是数据限制最严格的国家,其次是印度尼西亚、俄罗斯和南美。

- 2021年下半年前景强劲。2021年上半年销售额同比增长11%至2.11亿新元,净利润同比增长9%至700万新元。其更好的业绩主要是由于其硬盘产品的更高的出货量和更高的平均销售价格,因为它销售更多的高性能企业产品。管理层表示,预计到2021年下半年,高性能HDD和个人存储HDD的需求仍将保持强劲。该公司目前的市盈率为6倍,颇有吸引力。

- 技术分析和股票回购。自2020年第二季度以来的上行势头得到了200日均线的有力支持。此外,该公司于10月5日开始回购股票,并在过去两周回购了逾330万股股票,回购价格区间为0.155至0.173新元。该公司上一次回购股票是在两年多以前。

银湖寰宇 (SILV SP):未来是数字化的

- 重申买入:买入价:0.3,目标价:0.36,止损价:0.27

- 公司是一家为亚洲银行提供银行解决方案的软件公司。这家公司已经经营了30多年。在东南亚最大的20家银行中,40%的银行使用了银湖的核心银行解决方案。

- 母公司的新合作伙伴。早在2021年7月,The Edge报道称,私募股权公司Ikhlas Capital向新加坡交易所上市的银湖寰宇的控股公司银湖集团投资4,000万美元。银湖集团是银湖寰宇的最大股东。反过来,Ikhlas Capital的部分股权由前银行家拿督Seri Nazir Razak持有,该公司是一家综合企业集团的合作伙伴之一,该集团的其他公司包括亚航集团的电子钱包部门Big Pay和马来西亚工业发展金融 (MIDF),竞争将在2022年第一季度授予的五个数字银行牌照之一。

- 数字银行是它的未来。鉴于银湖寰宇在过去30年里提供银行解决方案经验和专业知识,加上最近的消息Ikhlas Capital注入其母公司的投资,我们认为的获得数字银行牌照可以提供公司股价急需的催化剂。

- 股价触底反弹;但还有很长的路要走。尽管公司股价从最近的低点反弹了30%,但仍接近8年来的低点,部分原因是多年来业务放缓,还有一个原因是2015年一份破坏性的卖空报告导致其市值几乎减半。

- 仍然被共识所忽视。分析师对该集团的预期不是很高,这可能意味着许多积极因素尚未被计入其当前股价。评级中有2个买入和2个持有,12个月目标价为0.38新元。其估值分别为15倍和14倍2022/23财年市盈率,与软件相关同行相比相对较低。

港股推荐

福耀玻璃 (3606 HK):A股已经触底反弹

- 买入:买入价:40,目标价:50,止损价:36

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 主要财务数据:

| (百万人民币) | 21财年上半年 | 20财年上半年 | 同比 |

| 收入 | 11,543.2 | 8,121.3 | 42.1% |

| 毛利 | 4,586.7 | 2,807.6 | 63.4% |

| 毛利润 (%) | 39.7 | 34.6 | 5.1百分点 |

| 净利润 | 1,766.7 | 962.5 | 83.6% |

| 净利率 (%) | 15.3 | 11.9 | 3.4百分点 |

- 芯片短缺。受汽车芯片短缺的影响,汽车生产复苏放缓,而乘用车需求继续上升。由于芯片供应不足,全球汽车制造商被迫关闭了多家工厂。汽车玻璃是汽车的零部件之一,其销量与汽车产量密切相关。

- 电力短缺。由于煤炭价格过高,中国正面临直接影响工业生产的停电。玻璃生产需要消耗大量的电力。

- 利空是暂时的。目前,由于上述不利的宏观因素,股票价格受到冲击。然而,不可持续的高煤价在短期内影响更大。我们相信,随着中国一些煤矿的重启,负面影响将逐渐减轻。与此同时,东南亚国家的感染正在减少,尤其是马来西亚,因为大部分汽车芯片的封装都是在那里做的。因此,我们可以看到汽车芯片供应在21年第四季度有所改善。

- A股反弹。公司A股股价连续6天上涨,较近期每股41.3元的低点上涨19.4%。H股股价仍然落后。

- 市场普遍预计12个月目标价为60.85港元,意味着有47.3%的上涨潜力。预计2021/22/ 23f财年EPS将增长52.8%/25.3%/16.5%,这将使市盈率降至21.6/17.2/14.8倍。

南方航空 (1055 HK):缓慢但稳定的股价上涨趋势

- 买入:买入价:4.5,目标价:5.0,止损价:4.3

- 中国南方航空股份有限公司主要从事民航业务,包括航空客、货物和邮件运输服务和其他运输拓展业务。该公司的包括两个业务部门:航空运输部门和其他部门。航空运输业务部门包括航空客、货物和邮件的运输服务。其他部门主要包括酒店与旅游运营、地面服务、货物装卸河其他杂项服务。该公司还提供通用航空服务和飞机维修服务。该公司是国内、外航空公司的代理,并代理其他航空和相关业务,如人身意外保险与代理业务

- 进入新冠疫情后时代。由于主要经济体超过50%的人口接种了疫苗,并有可能使用口服药物治疗新冠病毒,预计各国将在2022年全面开放边境。中国一直坚持“零感染”政策,并对游客采取最严厉的隔离措施。然而,当其他国家开放边境并适应与病毒共存时,中国最终必须使国际旅行正常化。毕竟,孤立会阻碍经济复苏和增长。作为世界第二大经济体和人口最多的国家,不能长期以减少旅行为代价而保持绝对零患者。旅游正常化将是明年的主要主题之一。

- 高油价是另一个不利因素,但可能会在一段时间内得到纠正。预计油价的反弹还将继续。但是,与新冠疫情前相比,航空客运量大幅减少,这是次要的负面影响。石油价格的反弹是剧烈而迅速的。因此,随着石油交易变得拥挤,可能会出现一些回调。

- 更新后的市场共识预计,每股亏损将从20财年的0.77元收窄至21财年的0.33元,最终在22/23财年实现盈利,每股收益为0.176/0.267元。彭博社的12个月平均目标价为5.61港元。

交易龙虎榜

Related Posts: