凯基每日荐股- 2021年10月11日

新加坡股票推

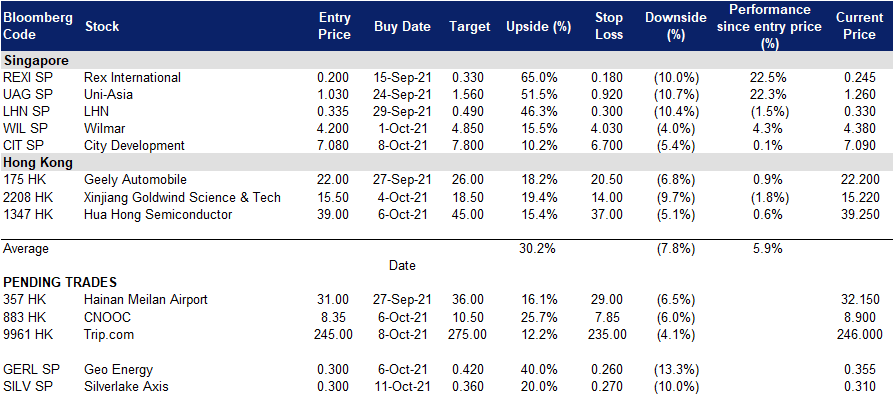

银湖寰宇 (SILV SP):未来是数字化的

- 买入:买入价:0.3,目标价:0.36,止损价:0.27

- 公司是一家为亚洲银行提供银行解决方案的软件公司。这家公司已经经营了30多年。在东南亚最大的20家银行中,40%的银行使用了银湖的核心银行解决方案。

- 母公司的新合作伙伴。早在2021年7月,The Edge报道称,私募股权公司Ikhlas Capital向新加坡交易所上市的银湖寰宇的控股公司银湖集团投资4,000万美元。银湖集团是银湖寰宇的最大股东。反过来,Ikhlas Capital的部分股权由前银行家拿督Seri Nazir Razak持有,该公司是一家综合企业集团的合作伙伴之一,该集团的其他公司包括亚航集团的电子钱包部门Big Pay和马来西亚工业发展金融 (MIDF),竞争将在2022年第一季度授予的五个数字银行牌照之一。

- 数字银行是它的未来。鉴于银湖寰宇在过去30年里提供银行解决方案经验和专业知识,加上最近的消息Ikhlas Capital注入其母公司的投资,我们认为的获得数字银行牌照可以提供公司股价急需的催化剂。

- 股价触底反弹;但还有很长的路要走。尽管公司股价从最近的低点反弹了30%,但仍接近8年来的低点,部分原因是多年来业务放缓,还有一个原因是2015年一份破坏性的卖空报告导致其市值几乎减半。

- 仍然被共识所忽视。分析师对该集团的预期不是很高,这可能意味着许多积极因素尚未被计入其当前股价。评级中有2个买入和2个持有,12个月目标价为0.38新元。其估值分别为15倍和14倍2022/23财年市盈率,与软件相关同行相比相对较低。

城市发展 (CIT SP):止损很受伤,但有时坚持更受伤

- 买入:买入价:7.08,目标价:7.8,止损价:6.7

- 公司是新加坡最大的房地产开发商之一。该公司拥有一系列创收和地理分布多样化的资产,包括住宅、办公室、酒店、酒店式公寓、购物中心和综合开发项目。公司还在开发一项基金管理业务,目标是到2023年实现管理资产规模(AUM) 达到50亿美元。

- 把过去抛在脑后。9月10日,公司宣布将以1.0美元的价格脱售合资公司重庆协信远创实业权益。简要回顾一下,公司在协信远创实业的投资损失了近20亿新元。对协信远创实业的完全撤除最终消除了拖累公司股价的沉重压力。如果公司仍是协信远创实业的主要股东,它可能会参与这家中国开发商可能已旷日持久的破产重组。

- 重组和并购是短期的催化剂。为了优化房地产回报,该公司目前正在进行资产战略评估。该公司有价值约240亿新元的资产可供投资。公司的一个短期催化剂可能是,其专注于英国的房地产投资信托基金可能上市,这将有助于提高其手续费收入,并释放用于回收的资本。这是在万豪酒店投资组合的当前战略评估之外。

- 这是在追随凯德集团的脚步。地产开发商凯德集团将其物业管理业务分拆给新上市的凯德投资(CapitaLand Investment, CLI SP),从而释放了价值。自上个月上市以来,凯德投资的股价表现非常好,涨幅超过25%。我们认为公司可能会采取类似的策略,从基金管理活动中获取费用收入,并可能在未来将该实体上市。

- 积极的共识评级。彭博社的评级共识显示有16个买入和1个持有,12个月的平均目标价为9.23新元(较上次收盘价有30%溢价)。公司目前的市盈率较其10年历史平均市盈率低26%。

港股推荐

赣锋锂业 (1772 HK):是一笔被抢夺交易的受害者,但很可能已经被消化

- 买入:买入价:130,目标价:150,止损价:120

- 赣丰锂业有限公司是一家以锂深加工产品的研发、生产、销售为主的中国企业。公司主要产品包括锂化合物、锂金属和锂电池。公司产品主要用于电动汽车、化工和制药领域。该公司的产品在国内市场和海外市场分销。

- 极好的上半年业绩。销售收入创历史新高达40亿元人民币,同比增长69.5%,主要得益于单位销售价格和销量的提高。毛利润同比增长204.3%,至14亿元人民币。毛利率为34.9%,同比增长15.4个百分点。当期归属于母公司所有者的利润为14亿元人民币,同比增长797.4%。

- 股价回调。近期价格下跌主要是因为中国电池生产商宁德时代收购了加拿大千禧锂业,超过了赣丰锂业每股3.60加元的出价。千禧锂业按照其条款终止了赣丰合作协议,并签订了宁德时代的合作协议。

- 提高售价。由于原材料价格上涨,电力供应短缺而导致生产成本增加,公司决定将锂盐产品销售价格上调1万元/吨,丁基锂产品提价10%。提价将从10月10日起持续一个月。

- 市场普遍预计12个月目标价为203.83港元,意味着有39.5%的上涨潜力。预计2021/22/ 23财年每股收益将同比增长169.2%/49.8%/17.3%,这将导致2021/22/ 23财年市盈率降至54倍/36倍/31倍。

携程集团 (9961 HK):持续的复苏

- 重申买入:买入价:245,目标价:275,止损价:235

- Trip.com Group Limited(原名:Ctrip.com International, Ltd.)是中国一家提供住宿预订、交通票务、套餐旅游和公司旅游管理的旅游服务提供商。该公司将酒店和交通信息汇总,帮助休闲与商务游客实现预定。该公司帮助休闲游客预定旅游套餐和导游游览,并帮助公司客户管理他们的旅行需要。该公司还为满足休闲与商务游客的不同预定和旅行需求,提供一系列旅游相关服务,包括游客评价、景点门票、旅行相关金融服务、汽车服务、旅行保险服务和护照服务等。该公司还为独立休闲游客提供套餐旅游团产品,包括旅行团、半旅行团和私人团,以及需要不同交通安排(如游轮、公交车或自驾)的套餐旅游。

- 有望在新冠疫情中复苏。此前,该公司公布了21财年上半年的业绩。受中国国内市场强劲复苏势头的推动,总净收入同比增长86%,季度增长43%,达到100亿元人民币。国内酒店和机票的商品交易总额 (GMV) 同比增长约150%。与2019年同期相比,21财年第二季度国内酒店预订和机票预订均实现了两位数增长。国内度假旅游继续成为复苏的主要推动力,与2019年疫情前相比,当地酒店预订增长了近80%。公司的企业差旅管理业务收入同比增长141%,与2019年疫情前相比增长26%。在上半年,该公司报告净利润为10亿元人民币,而去年同期净亏损58亿元人民币。

- 黄金周期间被压抑的旅游需求。该公司发布了一份关于国庆期间国内旅游的报告。国内平均单程机票价格为821元,同比上涨7%。黄金周前一周,机票净订购量环比增长161%。平均旅客飞行里程为1,286公里,同比增长3%。

- 在中国所有电子商务大盘股中表现最好。当局对多个行业的打击打击了科技股的股价。目前,还没有明显的好转迹象。然而,旅游业是少数相对不受政策风险影响的行业之一。在最近的熊市中,该公司的股价表现出现了好转的积极迹象。

- 更新后的市场共识估计净利润在22财年和23财年分别增长383.1%和51.6%,这意味着27.4倍和18.1倍的预期市盈率。彭博社的12个月平均目标价为286.36港元。

交易龙虎榜

Related Posts: