凯基每日荐股- 2021年6月11日

新加坡股票推荐

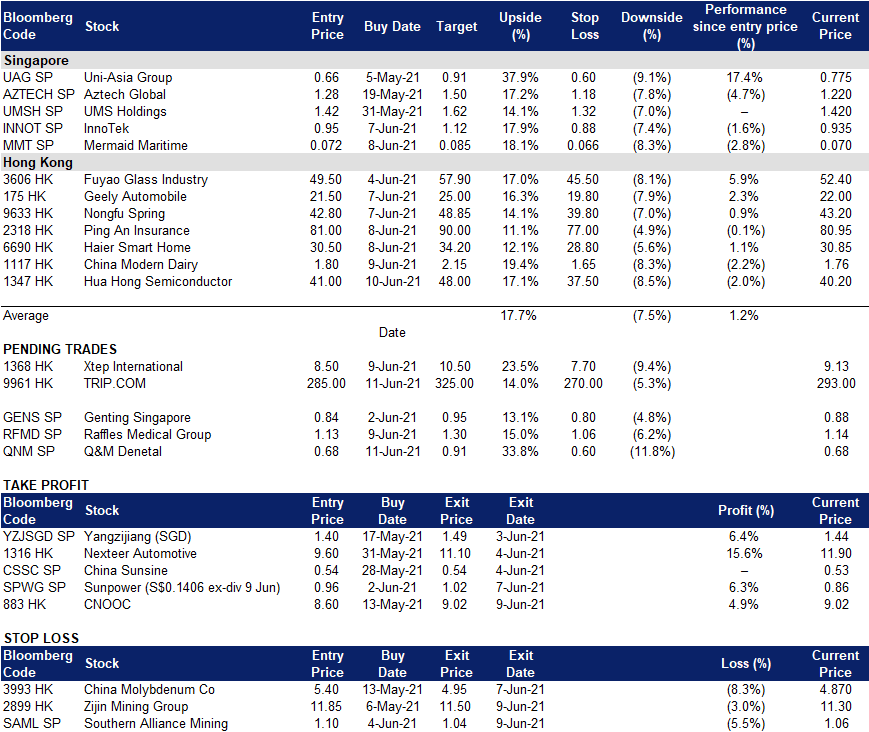

全民牙科 (QNM SP):转为危机

- 买入:买入价:0.68,目标价:0.91,止损价:0.60

- 逆境中的韧性。在新冠疫情期间,全民牙科的牙科和医疗服务保持了韧性。该部门仍然是集团的主要业务,因为它的诊所网络主导着私人牙科保健市场。

- 2021年第一季度反弹和更多。除了去年投资的Acumen Diagnostics出人意料的强劲首次贡献外,公司还明显受益于新加坡市场的反弹。核心税后及非控股权益后利润(不包括其他收益和相关损失)从去年第一季度的230万新元增至今年第一季度的680万新元。该集团预计增长将受到牙科和新冠实验室检测业务的推动。

- 强心针。 在21年第一季度,该集团在设备和实验室测试部门的销售额为460万新元(20年第一季度为160万新元),其中很大一部分来自对医疗技术公司Acumen Diagnostics的投资。考虑到无论是否接种疫苗,公众仍需要新冠检测,我们对Acumen Diagnostics在短期和中期的前景充满信心。

- 跑赢大盘。我们维持跑赢大盘的评级, 未来12个月的目标价为0.91新元,与医疗服务行业同行相比,公司的核心市盈率保守地估计为22倍(不包括一次性收益)。虽然2020年的业绩暂时受到疫情大流行的影响,但该公司收购Acumen Diagnostics并向医疗技术(新冠状病毒检测试剂盒)扩张,预计将提振21财年和22财年的收益。股价上升空间为38%,其中包括21财年的5%股息收益率。

莱佛士医疗 (RFMD SP):一箭双雕

- 买入:买入价:1.13,目标价:1.3,止损价:1.06

- 该股既是一只经济重开概念股,也是新冠疫情概念股。该医疗集团被指定为航空边境筛查的供应商,对外籍工人包括入境的航空旅客以及公共活动的客人进行拭子测试。此外,公司目前有四个专门的疫苗接种中心。

- 经济重开。当边境重新开放,允许更多的旅行时,该医疗组织将受益。它还可以扩展到其他补充服务,如血清相关测试。测试相关服务是一项利润相对较高的业务,可以对其利润做出有意义的贡献。

- 中国业务的增长。 公司的中国业务今年也有望加快步伐。该集团最近与中国人寿(China Life Insurance) 的一家子公司成为合作伙伴,以促进在中国医疗保健市场的业务。重庆莱佛士医院于2019年竣工,北京莱佛士医院于2021年竣工,预计今年将在上海开设另一家三级医院。

- 估值。 虽然该公司2021财年市盈率为35倍,2022财年市盈率为32倍,但我们预计,由于新加坡和中国业务的盈利增长强于预期,其估值仍有进一步上升潜力。市场评级有8个买入/ 2个持有/ 0个卖出,12个月的平均目标价为1.35新元 (17%的上升空间)。

港股推荐

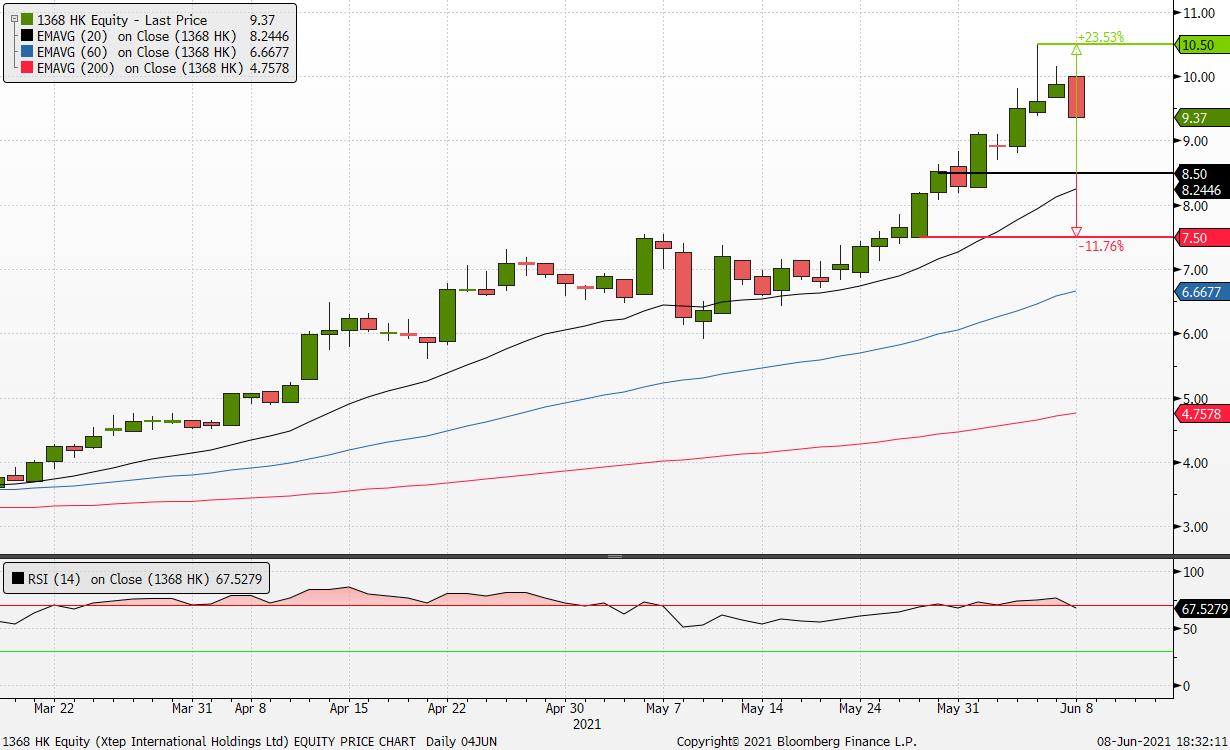

特步国际 (1368 HK):更便宜的奥运主题股

- 买入:买入价:8.5,目标价:10.5,止损价:7.5

- 特步国际控股有限公司主要从事体育用品包括鞋履、服装及配饰的设计、开发、制造、销售、市场推广及品牌管理业务。该公司主要以“特步”为品牌进行销售。该公司还通过其子公司从事投资控股活动。该公司的主要子公司包括特步国际发展有限公司、柯林(福建)服饰有限公司、特步体育用品有限公司及厦门特步投资有限公司。

- 运动服装行业无疑是今年以来表现最好的行业之一,因为在新冠肺炎期间,更多的人锻炼身体,也因为抵制外国运动品牌,国内品牌运动服饰需求激增。东京奥运会是自去年年初新冠肺炎大流行开始以来的首个大型国际体育赛事。被压抑的观看和参与该盛事的需求将会大大增加。由于比赛地点在日本,更多的中国观众将可以在亚洲时段观看现场直播。因此,对中国品牌运动服的热情有望转化为对国产运动服的更多消费。

- 根据同行的比较,我们认为该公司仍有上行潜力,可以赶上安踏、李宁等市场领先者。

- 更新后的市场共识是,21和22财年的每股收益同比增长分别为31.3%和21.7%,即28.2倍和23.2倍的远期市盈率。当前市盈率为37.1倍。彭博(Bloomberg)未来12个月平均目标价为6.14港元。

携程集团 (9961 HK):在季节性低点买入,在即将到来的旺季卖出

- Buy Entry – 285 Target – 325 Stop Loss – 270

- Trip.com Group Limited(原名:Ctrip.com International, Ltd.)是中国一家提供住宿预订、交通票务、套餐旅游和公司旅游管理的旅游服务提供商。该公司将酒店和交通信息汇总,帮助休闲与商务游客实现预定。该公司帮助休闲游客预定旅游套餐和导游游览,并帮助公司客户管理他们的旅行需要。该公司还为满足休闲与商务游客的不同预定和旅行需求,提供一系列旅游相关服务,包括游客评价、景点门票、旅行相关金融服务、汽车服务、旅行保险服务和护照服务等。该公司还为独立休闲游客提供套餐旅游团产品,包括旅行团、半旅行团和私人团,以及需要不同交通安排(如游轮、公交车或自驾)的套餐旅游。

- 本周末(6月12日至14日)将迎来短暂的公众假期——端午节。据《证券日报》报道,携程网的旅游节前订单量同比增长了135%。最长的学校假期(7月到8月)即将到来。虽然全球旅游业还远未恢复到疫情前的水平,但中国国内旅游业正在稳步复苏。五一假期期间的游客数量同比增长了一倍,达到2.3亿人次。即将到来的夏季是旅游旺季,有利于公司业务的复苏。

- 21财年第一季度收入为41亿元人民币,同比下降13.2%。归属股东的净利润转扭亏为盈,环比增长78%,达17.8亿元人民币。自20年第二季度以来,该公司连续三个季度实现了正净利润。

- 更新后的市场共识预测22财年的每股盈利同比增长为122.9%,即25.8倍的预期市盈率。21财年每股收益预计为0.656港元,而20财年为-0.084港元。21财年预期市盈率为是57.6倍。彭博(Bloomberg) 12个月平均目标价为376.33港元。

交易龙虎榜

Related Posts: