2022年3月9日: 新电信 (ST SP), 国药控股 (1099 HK)

新加坡股票推荐

新电信 (ST SP):防御而非激进

- 买入:买入价:2.50,目标价:2.82,止损价:2.34

- 新加坡电信为亚洲、澳大利亚、非洲和美国的消费者和企业提供广泛的电信和数字服务。它为21个国家超过7.53亿手机用户提供服务,包括新加坡、澳大利亚(通过其全资子公司Singtel Optus)以及印度、印度尼西亚、菲律宾、泰国和非洲等新兴市场。

- 利空在减弱。新加坡电信预计将在2022财年实现中个位数的息税折旧摊销前利润(EBITDA) 增长,而上年同期的降幅为16%。稳定新加坡的每用户平均收入 (ARPU) 和更高的Optus ARPU可能会推动EBITDA的增长。此外,合营公司的分红(占运营现金流的25%以上)可能最终会出现好转,这主要是由于合伙公司Bharti Airtel的竞争环境有所改善。

- 防御而非激进。随着油价的上涨,经济萧条的可能性正在增大,而美联储上调利率的可能性也将进一步增大。从历史上看,在经济衰退之前,油价会大幅上涨,2008年、2000年初和1991年都是如此。因此,在目前的环境下,明智的做法是转向防守而不是激进。

- 一致估计。一致认为新加坡电信整体前景乐观,评级中16个买入/ 2个持有/ 0个卖出,12个月目标价为3.16新元(有26%的上升空间)。每股收益预计最终将在2022财年(财年年终为3月)和2023财年增长303%和20%。该股2022财年的股息收益率为3.9%,2023财年为4.9%。

堡垒矿业 (FMIL SP):铁矿石价格反弹

- 重申买入:买入价:0.49,目标价:0.60,止损价:0.44

- 铁矿石股。公司从事铁矿精矿的勘探、开采、生产和销售。本公司还涉及各种商品的批发贸易,铁矿石和矿物运输,运输设备和车辆租赁,工业砂提取、疏浚、处理,收购矿山、采矿权、含金属土地和采石场,以及为运输设备和车辆提供配套服务。该公司主要向马来西亚的钢厂出售铁精矿。该公司还将产品出口到中国和越南。

- 铁矿石价格回升。由于乌克兰战争和中国需求复苏推高了铁矿石价格,铁矿石价格上周出现上涨。新加坡交易所4月62%品位铁矿石期货结算价在每吨160美元附近。中国港口数据显示,铁矿石库存下降43万吨,至1.536亿吨。随着冬奥会前的限制放松,高炉一直在增加库存。持续的战争和达成短期解决方案的有限前景可能意味着铁矿石价格可能在一段时间内得到支撑。

- 将从中受益。公司公布了令人失望的2022财年第三季度业绩,由于销售价格下降,净利润同比下降35%至280万美元。该集团在2022财年第三季度平均销售价格为87.44美元,而上年同期为110.06美元。不过,我们预计由于铁矿石价格上涨,这种下降趋势将在下个季度逆转。

新交所62%品位铁矿石期货

香港股票推荐

国药控股 (1099 HK):股价表现滞后的铜矿龙头股

- 买入:买入价:17.2,目标价:19.7,止损价:16.0

- 国药控股股份有限公司是一家主要从事药品及医疗器械分销业务的中国公司。该公司通过四个部门运营业务。医药分销部门向医院、其他分销商、零售药店及诊所等客户分销医药制品。医疗器械业务部门向客户分销医疗器械,并提供安装和维修服务。医药零售业务部门经营医药连锁店。其他业务部门分销实验室用品、制造及分销化学试剂、生产及销售医药制品。

- 对通胀性衰退的担忧。大宗商品价格已升至多年高点,有些甚至触及历史高点。原油(布伦特原油)价格一度接近140美元/桶。迄今为止,油价已经上涨了50%以上。从历史上看,经济衰退发生在油价飙升超过50%之后。同时,基础金属和农产品出现扎空走势。本周镍期货价格上涨超过300%。金价突破了每盎司2,000美元的心理关口。美国国债2 -10年期息差已收窄至近20个基点,为2020年3月新冠疫情爆发以来的最低水平。美元指数攀升至近100,暗示资金正在撤离新兴市场。由于上述指标已显示出危险信号,短期内可能出现通货膨胀性衰退的可能性很高。

- 在市场抛售中的防御型股票。香港市场受到了国内打压和不利外部宏观环境的双重打击。成长型、价值型和周期性类股,以及其他主题类股,都遭到了无差别抛售。然而,由于其业务基本不受通胀和政策风险的影响,这只股票的表现相对优于其他股票。业务驱动因素是分销数量,而不是利润率。市场对药品和医疗器械的需求增长是稳定的,而且需求对价格的敏感性较低。

- 市场对22/23财年每股收益增长的最新共识分别为10.7%/11.2%,也就是5.0/4.5倍的远期市盈率。当前市盈率是7.5倍。22/23财年预期股息收益率为6.0%/5.9%。彭博社(Bloomberg)的12个月平均目标价共识为24.14港元。

赣锋锂业 (1772 HK):高油价加速了燃油汽车时代的终结

- 重申买入:买入价:90,目标价:110,止损价:81

- 江西赣锋锂业股份有限公司是一家主要从事深加工锂产品的研究、开发、生产和销售业务的中国公司。该公司的主要产品包括锂化合物、金属锂和锂电池。该公司的产品主要应用于电动汽车、化学品和药品。该公司的产品销往国内外市场。

- 碳酸锂再创新高。由于全球需求旺盛而供应紧张,截至3月8日,中国碳酸锂价格上涨至49.35万元/吨。年初至今,油价已经上涨了87%以上。预计到2022年,中国的电动汽车销量将翻一番,达到500万辆以上。与此同时,电池生产商争相与锂矿业公司签订长期供应合同。最近对俄罗斯的制裁将油价推回到100多美元/桶。石油的前景仍然非常乐观。因此,对石油车辆的需求将进一步受到抑制。相反,电动汽车的需求,尤其是欧洲和美国的需求,将得到进一步推动。因此,预计电池的主要原材料锂的需求将会更强劲。

- 21财年盈利预喜。该公司宣布了21财年盈利预喜。公司股东应占净利润同比增长368.45%至436.76%,达到48亿至55亿元人民币。扣除非经常性损益后的净利润同比增长621%至795.04%,达到29亿至36亿元人民币。

- 由于恐慌情绪而超卖。股价已经连续四个交易日下跌。然而,截至3月8日,碳酸锂价格仍稳居49.35万元/吨的历史高位。恐慌性抛售是由于人们担心空前高企的大宗商品价格会引发通胀性衰退。

- 市场对22/23财年每股收益增长的最新共识分别为67.8%/7.0%,即20.6倍/19.3倍远期市盈率。当前市盈率值为44.4倍。彭博社(Bloomberg)的12个月平均目标价共识为203.37港元。

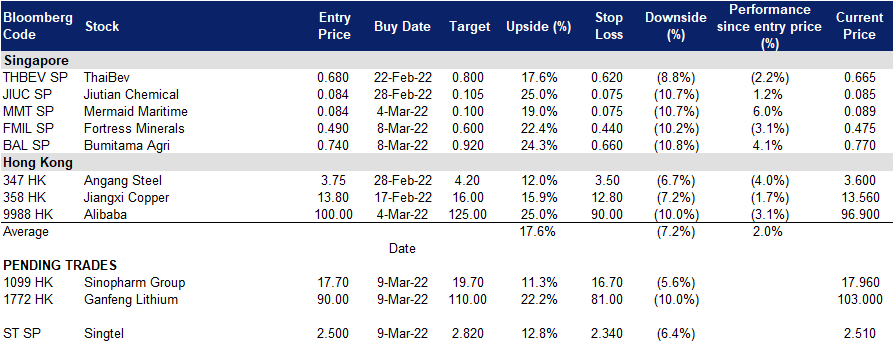

交易龙虎榜

交易龙虎榜更新: Take profit on Rex International (REXI SP) at S$0.455. Cut loss on China Molybdenum (3993 HK) at HK$4.0, Ganfeng Lithium (1772 HK) at HK$110 and Jiangxi Copper (358 HK) at HK$13.60.

(Click to enlarge image)