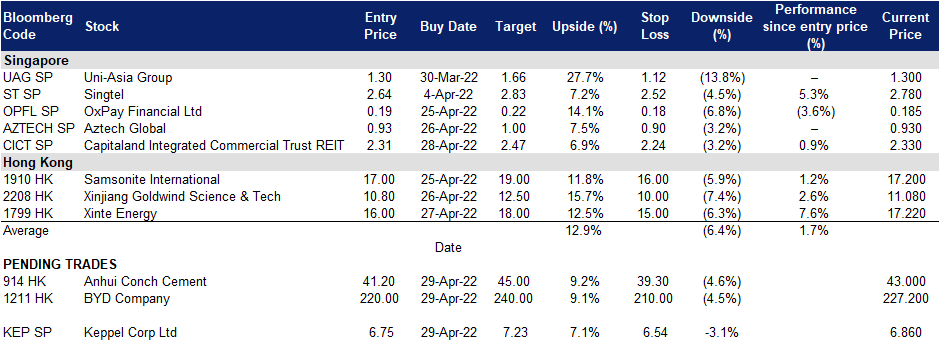

2022年4月29日: 吉宝企业 (KEP SP), 比亚迪 (1211 HK)

新加坡股票推荐

吉宝企业 (KEP SP): 与胜科海事合并后的岸外海事大集团

- 买入:买入价:6.75,目标价:7.23,止损价:6.54

- 吉宝集团 (Keppel Corporation) 是一家总部位于吉宝湾大厦的新加坡企业集团。该公司由几个子公司组成,专注于海事、房地产、基础设施和资产管理业务。

- 大集团。昨天,吉宝岸外与海事业务与胜科海事的合并计划宣布。合并后的公司将成为世界上最大的海上能源公司之一,价值87亿美元。此次合并将帮助吉宝实现约94亿美元的价值。这包括吉宝岸外与海事业务提供的5亿美元现金,用于支付未偿利息和部分赎回之前向吉宝发行的某些永久证券。此外,吉宝将旗下遗留钻井平台和相关应收账款出售给一家独立公司,获得40.5亿美元。其他投资者将持有该公司90%的股权,吉宝持有10%的股权。合并后的新公司中,吉宝和胜科海事的股东将分别持有56%和44%的股份。

- 22财年第一季度业绩。22年第一季度营收增长9%,达到21亿新元,主要由能源和环境部门支撑,而22年第一季度净利润同比有所增长,能源和环境、连接和资产管理部门业绩有所改善。除吉宝岸外与海事业务外,所有主要业务部门均实现盈利,但吉宝运岸外与海事业务亏损显著减少,摊销和折旧及息税前收入 (EBITDA) 为正值。

- 高油价支撑岸外海事业务。随着岸外海事业务条件的改善,再加上油价的上涨以及海上钻井平台的使用率和日费的增加,吉宝岸外海事业的遗留钻井平台可以在未来3-5年内实现实质性的折现。俄罗斯入侵乌克兰以及美国及其盟友随后对莫斯科实施制裁,导致全球能源市场出现大规模供应中断。尽管2022年第一季度油价出现波动,但WTI和布伦特原油价格仍高于入侵前的价格,昨日收盘时仍接近100美元/桶。

- 积极的一致估计。目前,吉宝的共识评级有10个买入、1个持有和1个卖出,12个月平均目标价为7.30新元。

吉宝企业 (KEP SP) (Source: Bloomberg)

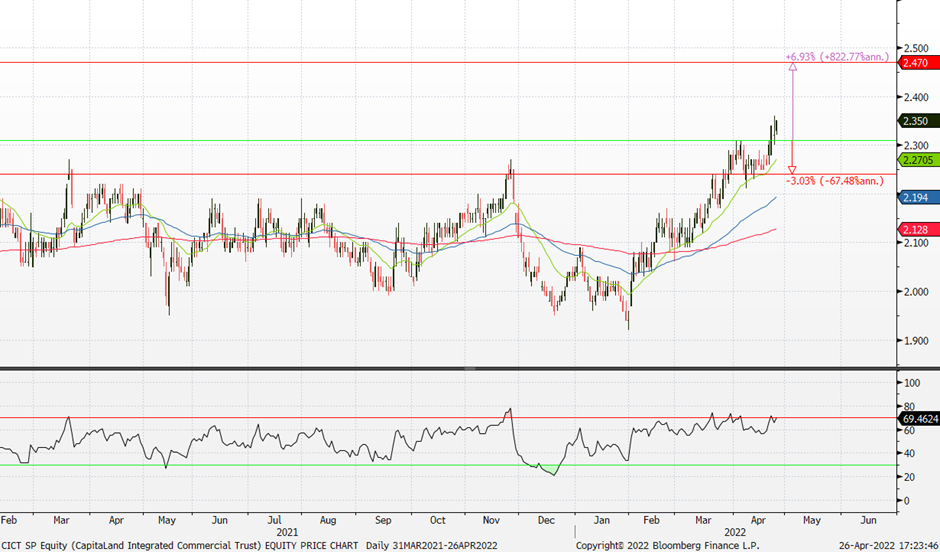

凯德综合商业信托 (CICT SP):经济重开股

- 重申买入:买入价:2.31,目标价:2.47,止损价:2.24

- 凯德综合商业信托 (CICT) 是新加坡交易所上市的第一家也是最大的房地产投资信托(REIT)。CICT拥有并投资主要位于新加坡的优质商业(包括零售和/或办公)资产。

- 一组强劲的21财年财务数据。CICT在2021财年实现总收入13亿新元,可分配收入6.874亿新元,同比分别增长75.1%和83%。在21财年,每单位收益为10.4新分,较上年同期的8.69新分上涨19.7%。截至2021年12月31日,CICT的总杠杆率为37.2%,远低于新加坡金管局45%至50%的杠杆限制。平均债务成本稳定在每年2.3%。

- 经济重开股。新加坡政府于2022年3月25日宣布,从4月1日起,所有接种疫苗的旅客都可以不经隔离进入新加坡。旅客将不再被要求只乘坐指定的航班进入新加坡,无需进行隔离检疫,也不必在抵达后24小时内接受抗原快速检测 (ART)。最新一轮的宽松政策将使旅行变得像疫情大流行之前一样顺畅。截至2021年12月31日,在CICT的零售投资信托组合中,位于克拉码头物业的租住率最低,为73.5%。最近放宽的规定包括晚上10点30分以后可以饮酒,以及即将于4月19日开始的俱乐部和迪斯科舞厅等所有夜生活场所重新开放,预计将提振落后的零售商场表现。至于CICT的办公室信托组合,目前的租住率为91.5%,进一步上升的原因是有75%的员工能够重返办公室办公,而之前是50%。

- 通货膨胀的对冲。截至2021年12月31日,在CICT86亿新元的总借款中,83%采用固定利率,这能够抵消即将到来的加息的影响。此外,由于租金和房产价值往往会随着整体房价的上涨而上涨,房地产投资信托基金的房产能够从中获利,从而提供通胀对冲。

- 最近的收购。上周五(3月25日),CICT与凯德开放式房地产基金(CapitaLand Open End Real Estate Fund, Coref) 宣布已达成协议,分别以70%及30%的股权收购罗敏申路(Robinson Road)79号办公楼。

- 积极的一致估计。目前,CICT的评级共识为17个买入,3个持有,0个卖出,12个月平均目标价为2.45新元。

凯德综合商业信托 (CICT SP) (Source: Bloomberg)

香港股票推荐

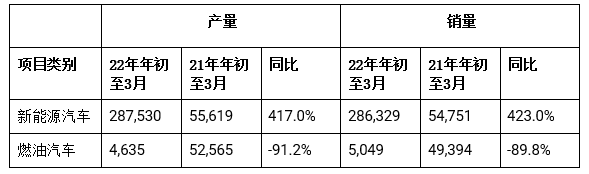

比亚迪 (1211 HK):中国将在农村地区推广电动汽车销售

- 买入:买入价:220,目标价:240,止损价:210

- 比亚迪股份有限公司是一家中国公司,主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售业务。该公司的产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。该公司主要于中国、美国及欧洲开展业务。

- 22财年第一季度业绩回顾。营业收入同比增长63.0%,至668亿元人民币。股东应占净利润同比增长240.6%,至8.084亿元。这主要得益于新能源汽车产业的增长。

- 政策支持电动汽车消费。4月25日,中国公布了进一步挖掘国内消费潜力的指导方针。其中一项指导方针将促进汽车,特别是电动汽车在农村地区的销售。

- 第一家开展全电动汽车生产的内燃机汽车制造商。该公司宣布,从上个月开始,它停止生产内燃机汽车,只生产电动和混合动力汽车。展望未来,比亚迪将成为国内最大的纯电动汽车公司。这意味着,随着不再受内燃机车业务拖累,该公司的估值将会上升。

- 最新市场共识认为,22/23财年每股收益同比增长分别为116.3%/58.6%,即预期市盈率为83.5倍/52.6倍。当前市盈率为152.2倍。彭博(Bloomberg)预测的12个月平均目标价为328.34港元。

比亚迪 (1211 HK) (Source: Bloomberg)

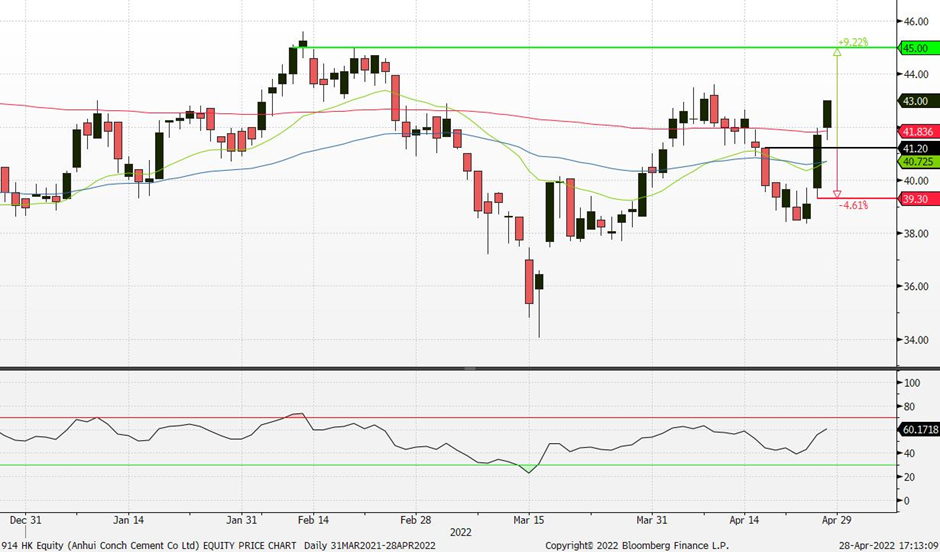

海螺水泥 (914 HK):期望基础设施建设能重振疲软的经济

- 重申买入:买入价:41.2,目标价:45.0,止损价:39.3

- 安徽海螺水泥股份有限公司是一家主要从事水泥、商品熟料及骨料的生产和销售业务的中国公司。公司水泥品种主要包括32.5级水泥、42.5级水泥及52.5级水泥,产品广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产、水泥制品和农村市场等。该公司于国内市场及海外市场销售其产品。

- 新一轮宽松的货币政策。4月15日,中国人民银行下调存款准备金率25个基点,但将一年期贷款基准利率保持在2.85%。银行系统将释放5,300亿元人民币(合832.5亿美元)的长期流动性,缓冲主要城市封锁造成的经济放缓。此前,中国中央政府起草了总额为2.3万亿美元的基础设施项目清单。很明显,中国将在短期内依靠政府支出来提振经济。

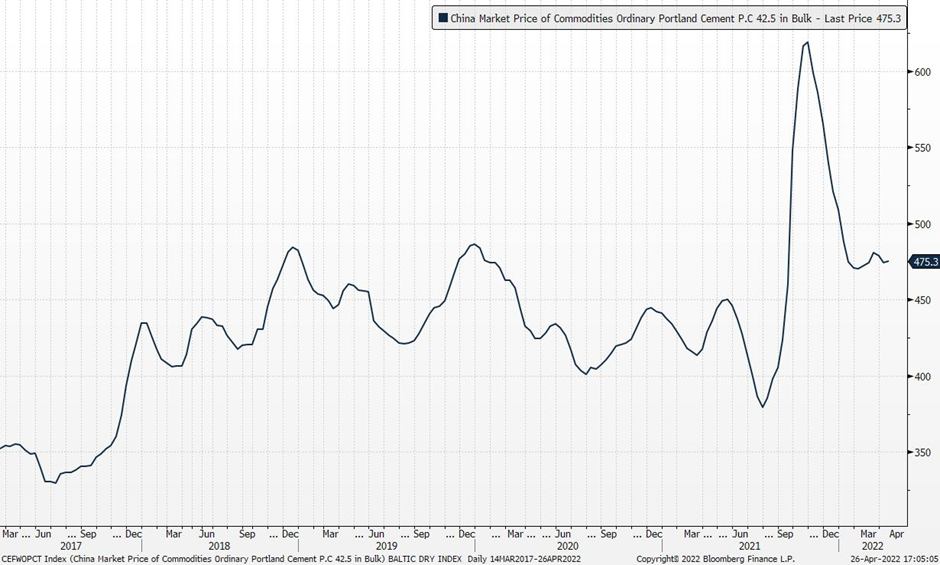

- 中国水泥价格保持良好。截至4月25日,中国水泥价格指数(CEMPI)同比增长9.13%,至169.76。该指数在今年迄今的当前水平一直在横盘调整。由于城市封锁,生产和消费下降,供需动态相对平衡。

中国42.5级水泥市场价格

- FY21业绩回顾。营收同比小幅下降4.7%,至1,680亿元人民币。毛利润同比小幅下降3.3%,至486亿元。毛利率上升0.4个百分点。净利润同比下降5.3%至322亿元。净利率持平于19.2%。该公司将于4月28日周四公布第1季度业绩。

- 市场对22/23财年每股收益增长的最新共识是同比增长3.3%/2.9%,即远期市盈率为5.4倍/5.2倍。当前的市盈率为5.2倍。22/23财年的预期股息收益率分别为7.0%/7.2%。彭博(Bloomberg)预测的12个月平均目标价为55.02港元。

海螺水泥 (914 HK) (Source: Bloomberg)

交易龙虎榜

交易龙虎榜更新: Trading Dashboard Update: Enter Capitaland Integrated Commercial Trust REIT (CICT SP) at S$2.31.