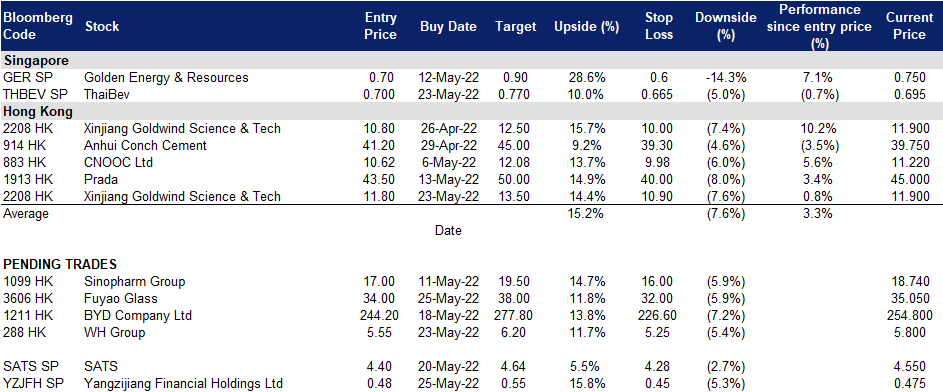

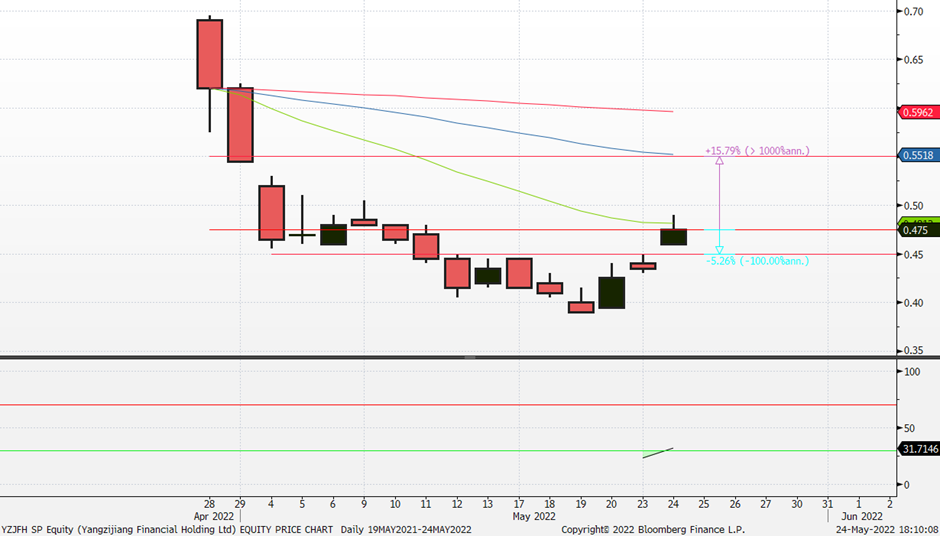

2022年5月25日: 扬子江金融控股 (YZJFH SP), 福耀玻璃 (3606 HK)

扬子江金融控股 (YZJFH SP): 寻求股东对回购授权的批准

- 买入:买入价:0.475,目标价:0.550,止损价:0.450

- 扬子江金融是扬子江造船的分拆子公司,专注于寻求资本增值和投资收益的投资管理业务和以债务投资为主的债务投资业务。该公司还打算进入基金/财富管理业务,以产生基于费用的经常性收入。

- 拟议的10%回购规定。公司提出了一项股票回购计划,将允许其回购39.5亿股已发行股票的10%,回购比例为市场内外买入比例的105%/120%。公司认为该决议如果获得通过,将赋予其董事在情况允许时进行股票回购的灵活性。就信号而言,这一规定为投资者提供了一定的保证,即管理层可以设定股价下限,特别是考虑到该股自首日收盘0.62新元以来已下跌23.4%。

- 投资管理服务获得发展动力。近日,公司宣布,GEM Asset Management已聘请其为约5亿新元的资产管理公司提供投资咨询服务。该公司目前正与各方讨论在新加坡设立家族理财室和资产管理基金的事宜。这将帮助公司持续增长其资产管理规模。

- 股价在较窄交易区间。目前还没有对该股的覆盖。尽管如此,我们相信,公司的交易区间将与在中国上市的同行类似,后者目前约为0.4倍 -0.7倍市净率。我们预计股价将从上市后的低迷表现中复苏,交易价格约为0.67市净率,短期目标价为0.55新元,这意味着较上个交易日0.475新元有15.8%上涨空间。

(Source: Bloomberg)

泰国酿酒 (THBEV SP):剥离啤酒业务以释放价值

泰国酿酒 (THBEV SP):剥离啤酒业务以释放价值

- 重申买入:买入价:0.700,目标价:0.770,止损价:0.665

- 公司是泰国最大的饮料公司,也是东南亚最大的饮料公司之一。公司持有在新加坡上市星狮集团 (FNN SP) 28.5%的股份,以及星狮地产 (FPL SP) 28.3%的股份。它还持有越南最大的啤酒公司Saigon beer–alcohol–beverage Corporation (SABECO) 53.6%的股份。公司在泰国烈酒市场占有90%的份额。

- 第二季度业绩表现强劲。公司公布了22年第二季度(财年年终为9月)业绩。过去一个季度收入同比增长11%,至658亿泰铢。净利润同比增长20%,至71亿泰铢。强劲的增长受到啤酒(营收同比增长20.3%)和食品(营收同比增长41.6%)部门复苏的推动。资产负债表也有所改善,截至2021年3月底,净负债比率降至0.77倍,而2021年9月底为0.86倍。

- 重启BeerCo子公司的分拆上市。其全资子公司国际饮料控股公司 (International Beverage Holdings) 持有BeerCo已发行的全部普通股,该公司将公开发行最多20%的BeerCo已发行普通股。BeerCo在泰国有3家啤酒厂,在越南有26家啤酒厂。它的业务包括啤酒的生产、分销和销售,包括Chang和Bia Saigon品牌。BeerCo公布22财年第二季度净利润为1.04亿新元(同比增长12.1%),营收为11.6亿新元(同比增长30.7%)。

- 积极的一致估计。市场评级有15个买入和1个持有,平均目标为0.90新元,这意味着该股较上一个收盘价有26.8%的上升空间。预计三年内每股收益每年将有7-11%同比增长,这将使其预期市盈率2022/23/24财年降至15.8倍/14.7倍/13.6倍。

福耀玻璃 (3606 HK):短期不利因素已反应在价格中

- 买入:买入价:34,目标价:38,止损价:32

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 22财年第一季度业绩回顾。营业收入同比增长14.75%,至65亿元人民币。公司股东应占净利润同比增长1.86%,至8.712亿元。人民币升值、原材料成本高、运费高三个不利因素导致业绩不佳。人民币升值导致毛利润下降5,040万元。高材料成本和高运费导致总利润分别下降7,020万元和5,310万元。公司宣布期末股息为每10股10元人民币(含税)(相当于11.6港元)现金。

- 不利因素已反映在价格中。中国新冠肺炎病例的增加和随后的封城,俄罗斯和乌克兰冲突导致的材料成本上升,以及持续的供应链中断,都是之前股价遭抛售的原因。我们认为,解除封锁措施和重新开放港口等下一个催化剂将提供短期缓解反弹,因为预计汽车销售将反弹,供应链问题将得到缓解。

- 市场普遍预计,该公司12个月目标价为43.97港元。预计22/23财年的预期每股收益将增长25.2%/22.0%,这将使远期市盈率降至19.3倍/15.9倍。当前市盈率为24.3倍。

(Source: Bloomberg)

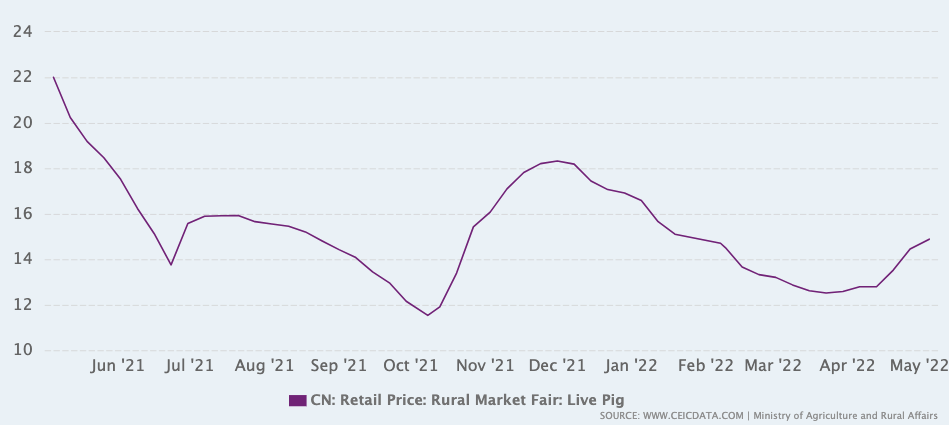

万洲国际 (288 HK): 得益于猪肉价格的上涨

- 重申买入:买入价:5.55,目标价:6.20,止损价:5.25

- 万洲国际有限公司是一家主要从事猪肉业务的投资控股公司。该公司通过三个分部运营业务。肉制品分部从事低温肉制品及高温肉制品生产、批发及商业零售业务。猪肉分部从事屠宰生猪、生鲜猪肉及冷冻猪肉的批发及商业零售和生猪养殖业务。其他分部从事家禽屠宰及销售。该分部还从事销售配套产品及服务,如提供物流服务、生产调味料和天然肠衣、制造及销售包装材料、经营财务公司、地产公司及食品零售连锁店、销售生物医疗材料、肉类相关产品贸易等。

- 生猪价格反弹。截至5月20日,农村零售市场生猪平均价格达到20.9元/公斤,环比上涨13.6%。这种转变主要是由于供应链中断导致交通拥堵。但肉类加工厂的开工率开始小幅上升。目前,生猪存栏量为4.24亿头,而2021年底为4.49亿头。4月份能繁母猪存栏环比下降0.2%,同比下降4.3%。生猪去库存化已经结束。在近期影响生猪价格的因素中,需求的权重更大。随着中国放松封锁,预计需求将再次恢复。

中国生猪价格

Source: CEIC

- 22财年第一季度业绩回顾。营业总收入为138亿元人民币,同比下降24.7%。净利润同比下降1.6%,至15亿元人民币。营业利润率增长3.6个百分点,至13.8%。双汇发展的肉制品对外销量同比增长1.8%,至76万吨。

- 市场对22/23财年每股收益增长的最新共识为同比增长37.5%/7.3%,即7.1倍/6.6倍的预期市盈率。当前市盈率为9.8倍。彭博(Bloomberg)预测的12个月平均目标价为7.87港元。

Trading Dashboard Update: No additions or deletions to trading dashboard.