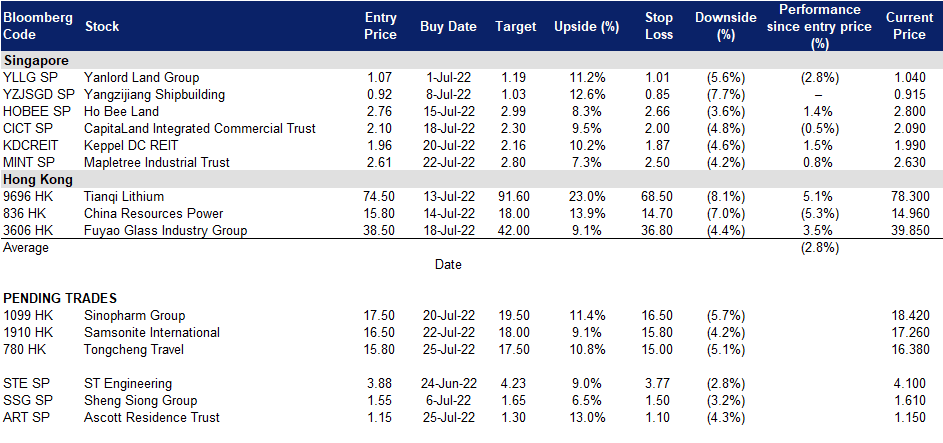

2022年7月25日: 雅诗阁公寓信托 (ART SP), 同程旅行 (780 HK)

雅诗阁公寓信托 (ART SP):旅游业复苏仍在继续

- 买入:买入价:1.15,目标价:1.30,止损价:1.10

- 雅诗阁住宅信托 (ART) 是亚太地区最大的酒店信托基金,截至2021年12月31日资产价值77亿新元。截至2022年3月31日,ART在亚太地区、欧洲和美国等15个国家的44个城市拥有95处物业,超过17,000个单位。ART的资产主要由Ascott the Residence、 Somerset、Quest和Citadines品牌运营。它们主要位于主要门户城市,如巴塞罗那、柏林、布鲁塞尔、河内、胡志明市、雅加达、吉隆坡、伦敦、马尼拉、墨尔本、慕尼黑、纽约、巴黎、珀斯、首尔、新加坡、悉尼和东京。ART由雅诗阁住宅信托管理有限公司(雅诗阁房地产投资信托的管理人)和雅诗阁商业信托管理私人有限公司(雅诗阁商业信托的信托管理人)管理,两者都是新加坡上市公司凯德投资有限公司 (CLI SP) 的全资子公司。

- 联合国世界旅游组织/国际航空运输协会认为,亚洲、欧洲和美洲的入住率都在增长。根据联合国世界旅游组织旅游复苏跟踪报告,亚太、欧洲和美洲等市场的入住率已恢复到2019疫情大流行前的水平。在亚太地区,6月份的入住率已从1月份的43%增长到56%。与此同时,欧洲和美洲的其他主要市场的入住率可能由于夏季假期而变得更加强劲。欧洲的全月入住率为2019年水平的75%(1月:34%),而美洲的入住率为69%(1月:47%)。尽管入住率不高,但我们注意到,同一跟踪报告指出,亚太地区目前的酒店预订率较2019年进一步回升,为-19%(1月:-78%),而欧洲和美洲地区的酒店预订率大幅上升,尽管分别为-59%(1月:-82%)和-59%(1月:-72%)。

- 经济复苏的启动已经在22年第一季度出现。ART报告称,投资组合的每间可出租单位收入 (RevPAU) 为67新元(同比增长22%),约为19年第一季度水平的50%,平均日房价和入住率均有所上升。此外,管理层表示,预订量显示休闲旅游和商务旅游的需求持续强劲,同时会展业也在增长。在澳大利亚、日本、新加坡、英国和美国等主要市场,报复性旅行尤其提振了休闲需求。

- 尽管复苏可能加快,但股价仍低于大流行前的估值。公司目前的评级为6/3/1买入/持有/卖出,平均目标价为1.23新元。根据市场的普遍预期,22财年的毛收入和净物业收入应同比增长32.5%/55.8%,而22财年的每单位派息应同比增长20.6%,至每股0.052新元。尽管自疫情爆发以来该信托的估值已显著改善,但仍显著低于此前的股价水平。随着旅游业复苏站稳,我们认为ART有可能超过市场的预测,并恢复到大流行前的估值。按照目前的价格,信托的22/23财年股息率仍将达到相当有吸引力的4.5%/5.4%。

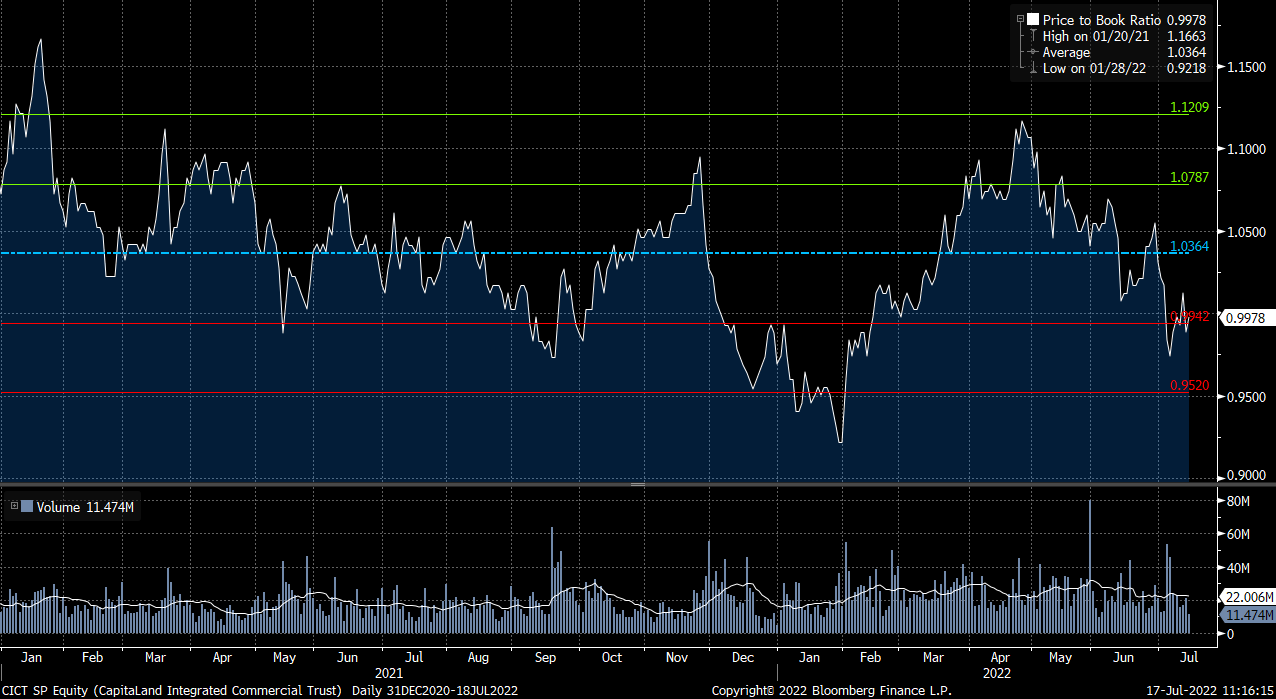

凯德综合商业信托 (CICT SP):以每股0.20新元的价格,发行1,370万股新股,用于地域扩张

- 重申买入:买入价:2.10,目标价:2.30,止损价:2.00

- 公司拥有并投资主要位于新加坡用于商业(包括零售和/或办公)目的的优质创收资产。作为新加坡商业地产的最大代理机构,公司的物业组合包括新加坡的21处房产和德国法兰克福的2处房产,截至2021年12月31日,房地产总价值为225亿新元。凯德综合商业信托管理有限公司是凯德投资有限公司 (CLI) 的全资子公司,凯德投资是全球领先的房地产投资管理公司,在亚洲有很强的立足点。

- 2022年4月开始放宽疫情限制,改善办公室投资组合收益。我们认为,新加坡对疫情限制的大幅放松,将为公司的办公物业提供巨大的助力。在其办公室投资组合中,坊间证据显示在工作日看到的大量人群在核心中心地区,这表明重返办公室社区的人数增加了(2022年4月22日:47%),并应导致更大的租赁吸引力,进而租金回升。此外,我们相信,公司在2022年4月27日收购CapitaSky70%的股份将使这部分业务立即受益。

- 旅游限制放宽,旅游支出回归。新加坡旅游局的数据显示,新加坡在22年上半年接待了150万游客,是去年同期的12倍多。与此同时,受印尼和印度等客源市场的推动,22年第一季度旅游收入攀升至13.3亿新元(同比增长213%)。尽管如此,这与疫情前19年第一季度66亿新元的支出仍有很大差距。展望未来,人们越来越乐观地认为,全球旅游将开始加快步伐,该机构认为,新加坡今年有望接待400万至600万游客,这将推动旅游支出,尤其是乌节市中心的道路沿线。

- 22财年业绩将由并购推动。回顾一下,在22年第一季度,公司已经开始看到其投资组合的复苏,并公告了9.3%的强劲写字楼租金回升,而其零售租金回升在剔除新加坡莱佛士城的资产提升计划后略有1.2%的增长。因此市场整体看好公司的前景,评级中有16/3/1买入/持有/卖出,平均目标价为2.45新元。根据市场的普遍估计,22财年的总收入和净物业收入同比增长7.0/8.3%,而可分配收入将以更快的12.5%的速度增长。22财年每单位派息同比增长9.3%至每股0.114新元,主要是由于单位基数扩大。考虑到CICT目前的股价水平处于其合并后的均值1.04倍市净率约1个标准差,我们认为CICT目前的估值略低。按照目前的价格,CICT的22/23财年股息率将达到诱人的5.4%/5.7%。

同程旅行 (780 HK):暑期重振国内旅游

- 买入:买入价:15.8 目标价:17.5 止损价:15.0

- 同程旅行控股有限公司(原名:同程艺龙控股有限公司)是一家主要提供在线旅游产品与服务的中国投资控股公司。该公司主要从事交通票务服务、住宿预订服务和其他服务。交通票务服务主要包括机票及火车票预订、销售旅游保险及其他交通相关服务。住宿预订服务主要提供住宿预订服务。其他服务主要包括景点门票、配套增值用户服务及广告服务。

- 最糟糕的可能已经过去了。中国旅游研究院发布的一份报告称,由于新冠肺炎疫情和随后的封锁,国内旅游业在22年上半年出现下滑。22年上半年,国内旅客出行14.6亿人次,同比下降22.2%。营收同比下降28.2%,至1,730亿美元。然而,随着游客数量恢复到去年水平的60%,旅游市场在6月份开始复苏。预计7月份还会进一步反弹。

- 恢复跨省团体旅游。6月初,文化和旅游部宣布了更具针对性的抗疫措施,以促进旅游业发展,中国10多个地方重新启动了跨省组团旅游。

- 22年第一季度财务和运营回顾。营收同比增长6.5%,至17.2亿元人民币。调整后净利润同比下降18%,至2.989亿元人民币。平均月活跃用户同比增长4.5%至2.342亿人。平均月付费用户同比增长16.1%至2,730万人。

- 市场对22/23财年每股收益增长的最新共识为同比增长17.8%/72.0%,换算成远期市盈率为36.2倍/21.1倍。当前市盈率为47.5倍。彭博(Bloomberg)一致认为,12个月平均目标价为17.68港元。

(Source: Bloomberg)

新秀丽 (1910 HK):旅游旺季来了

- 重申买入:买入价:16.5,目标价:18.0,止损价:15.8

- 新秀丽国际有限公司是一家主要从事设计、制造、采购及分销行李箱、商务包及电脑包、户外包及休闲包、旅游配件以及个人电子设备纤薄保护壳业务的香港公司。该公司通过三个部门运营业务。旅行包部门主要从事经营三类行李箱及拉杆箱业务,包括硬质、软质和混合式。休闲包部门主要从事经营日常生活用品业务,包括不同款式的背包、女士及男士肩包及可拖拉的行李包。商务包部门从事经营商务用途产品业务,包括拖拉式移动办公用行李箱、手提公文包和电脑包。

- 航空业复苏势头继续增强。根据国际航空运输协会 (IATA) 的数据,2022年5月航空旅行的总需求(以收入旅客公里或RPKs衡量)同比增长83.1%。目前全球客流量仅为疫情前水平的68.7%。5月份国内航空客运量同比增长0.2%。总体而言,5月国内客流量为2019年5月的76.7%。5月份国际RPKs同比增长325.8%。2022年5月国际RPKs达到2019年5月水平的64.1%。

- 22财年第一季度业绩回顾。净销售额同比增长67.7%,至5.766亿美元。营业利润达到5,810万美元,而去年同期则亏损4,700万美元。22年第一季度股权股东应占利润为1,640万美元,而21财年第一季度为亏损7,270万美元。新冠疫情对公司产品需求的影响有所缓解,原因是疫苗的持续推出和有效,导致许多国家的政府进一步放宽社交距离、旅行和其他限制,这导致旅行持续复苏。该公司将于8月17日公布第二季度业绩。

- 市场对22/23财年每股收益增长的最新共识是同比增长分别为1,100% /49.2%,即18.4倍/12.3倍的远期市盈率。当前的市盈率是30.8倍。彭博(Bloomberg)预测的12个月平均目标价为22.43港元。

Trading Dashboard Update: Take out Capitaland Investment (CLI SP) without any gains and losses at S$3.85. Take profit on Capitaland Integrated Commercial Trust REIT (CICT SP) at S$2.09. Add Mapletree Industrial Trust (MINT SP) at S$2.61.