2022年2月25日: Rex 国际 (REXI SP), 中海油服 (2883 HK)

新加坡股票推荐

Rex 国际 (REXI SP):布伦特原油接近每桶100美元

- 买入:买入价:0.39,目标价:0.50,止损价:0.35

- 公司是一家独立的石油勘探和生产公司。它的业务包括石油和天然气部门以及非石油和天然气部门。该公司提供Rex Virtual Drilling,一种液体碳氢化合物指示器,利用地震数据寻找石油。该公司从事石油和天然气勘探和生产活动,其业务重心在阿曼和挪威。

- 油价一飞冲天。在普京下令进攻乌克兰后,布伦特原油价格升至每桶100美元以上。鉴于俄罗斯是欧洲最大的天然气供应国,而且大约三分之一的天然气通常通过乌克兰境内的管道输送,美国和欧洲对俄罗斯实施制裁将使问题复杂化。更重要的是,根据最新产量数据,俄罗斯是全球第二大石油生产国,仅次于美国。

- 供应紧缩。国际能源署(IEA)表示,即使没有战争的前景,石油出口国面临的石油供应挑战仍可能加剧石油市场的紧张,并可能继续推高油价。

- 关注业绩公布。Rex将于2022年2月25日周五公布全年业绩。这次业绩将受到密切关注,因为它将包括Rex在2021年收购的挪威Brage油田的贡献。

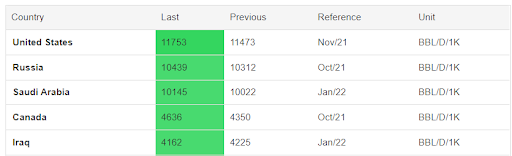

石油产量排名前5位(每日1000桶)

益资源 (FR SP):棕榈油再次达到历史新高

- 重申买入:买入价:1.74,目标价:1.90,止损价:1.66

- 公司成立于1992年,2007年在新加坡交易所上市,是该地区领先的棕榈油生产商之一,管理着印尼廖内省、东加里曼丹省和西加里曼丹省超过20万公顷的油棕种植园。集团的核心业务活动包括种植油棕榈,收割,并将其磨成粗棕榈油 (CPO) 和棕榈仁 (PK)。此外,该集团通过其炼油厂、分馏厂、生物柴油和果仁粉碎厂,将其CPO和PK产品加工成更高价值的棕榈基产品,如生物柴油、精制、漂白和脱臭 (RBD) 油酸和RBD硬脂酸、棕榈仁油和棕榈粕。

- 棕榈油价格再次创下历史新高。马来西亚棕榈油期货周四再次突破7000令吉,创下历史新高,对乌克兰紧张局势的担忧蔓延至更广泛的大宗商品市场。从基本面来看,到2022年,棕榈油供需动态仍是有利的。除了最大的两个棕榈油生产国印度尼西亚和马来西亚供应紧张之外,由于南美洲干旱造成产量损失,大豆等替代品价格上涨,也推高了棕榈油价格。

- 2021年第四季度业绩是关键的催化剂。鉴于棕榈油价格走强,且该公司缺乏对冲措施,我们认为第四季度业绩可能会令人意外地上升。该公司计划于2022年2月25日公布全年业绩。

- 有超过市场共识的表现空间。在该公司股价今年迄今上涨15%之后,卖方分析师最近变得更加谨慎。截至2022年2月22日,评级中仍有6个买入,3个持有,但略低于去年同期的7个买入。然而,在市场普遍持谨慎态度的背景下,我们认为该公司在公布全年业绩时还有更大的表现空间。

棕榈油期货 (KO1)

香港股票推荐

中海油服 (2883 HK):三位数油价终于再现

- 买入:买入价:8.5,目标价:9.5,止损价:8.0

- 中海油田服务股份有限公司是一家综合型油田服务提供商。该公司主要通过四个业务分部运营。钻井服务分部主要提供油田钻井服务。油田技术服务分部主要提供油田技术服务,包括测井、钻井液和定向钻井等。物探和工程勘查服务分部主要提供地震和工程勘探服务。船舶服务分部提供物资运送服务,包括运送原油和精炼油气产品等。该公司主要在国内外市场开展业务。

- 黑天鹅事件最终发生了。在俄罗斯总统普京下令该国“非军事化”之后,俄罗斯军队袭击了乌克兰各地的目标。油价飙升至自2014年8月来最高水平。布伦特原油和西德克萨斯中质油的价格突破100美元/桶。此前,美国及其盟国对俄罗斯实施了制裁,将大宗商品(原油和农产品)价格推至新高。

- 近期内通货膨胀率将会上升。美国、欧洲和中国最近公布的通胀数据显示,通胀压力仍然很大。在加息周期中,石油和天然气是一个很好的对冲通胀或滞胀的工具。考虑到目前清洁能源投资过热的情况,高油价将使部分投资回归油汽板块。

- 市场对22/23财年每股收益增长的最新共识分别为34.6%/19.3%,即10.6倍/8.9倍的远期市盈率。目前市盈率是17.1倍。彭博社(Bloomberg)的12个月平均目标价共识为9.93港元。

阿里巴巴 (9988 HK):不理想的22财年第三季度业绩

- 重申买入:买入价:100,目标价:125,止损价:90

- 阿里巴巴集团控股有限公司是一家提供技术基础设施及营销平台,帮助商家、品牌及其他企业利用新技术与用户及客户互动,进行运营的控股公司。该公司运营四个业务分部。核心商业分部通过淘宝和天猫等提供中国零售、中国批发、跨境及全球零售、跨境全球批发、菜鸟物流服务和本地生活服务。云计算分部为数字经济体及外部机构提供一整套云服务,包括数据库、存储、网络虚拟化服务、大数据分析和其他。数字媒体及娱乐分部提供核心商业业务以外的消费服务。创新业务及其他分部创新并提供新服务和新产品。

- 利空或噪音。对这家电子商务巨头来说,最近的负面消息是国有企业和银行就蚂蚁集团的财务风险进行了新一轮检查。阿里巴巴拥有蚂蚁金服约三分之一的股份,由于担心新一轮的新一轮打击导致利空,股票再度被抛售。

- 在利率上升周期中,科技股将被重新估值。美国市场2022年最糟糕的开局,是由美联储比预期更激进的加息和削减资产负债表举措引致的。科技公司的股票受到重创,面临抛售压力。然而,由于政策和地缘政治风险,中国的科技同行已经估值重估。相比之下,由于下行空间有限,中国企业受到的抛售冲击较小。今年迄今为止,中国的ETF资金流入超过了美国。

- 增长是估值的基础。由于估值低廉,自2021年阿里巴巴股价下跌以来,投资者对该公司股价的平均估值一直在下降。我们使市盈率增长比 (PEG)作为一个简单的评估指标。根据彭博社的估计,阿里巴巴每股收益预计在22财年同比下降20.64%,在23财年同比反弹13.0%。它的23财年远期市盈率是12.35倍。PEG约为0.95倍,低于美国大型科技巨头1.0倍至2.0倍之间的平均水平。

- 22年第三季度的收益信号好坏参半。第三季度Non-GAAP每股收益16.87元,超预期0.82元。收入2,425.8亿元,同比增长9.7%,低于预期32.1亿元。收入增幅为8年来最低。市场对22/23财年每股收益增长的最新共识分别为-21.23%/12.4%,即12.9倍/11.6倍的远期市盈率。目前市盈率是14.6倍。彭博(Bloomberg)的12个月平均目标价共识为188.89港元。

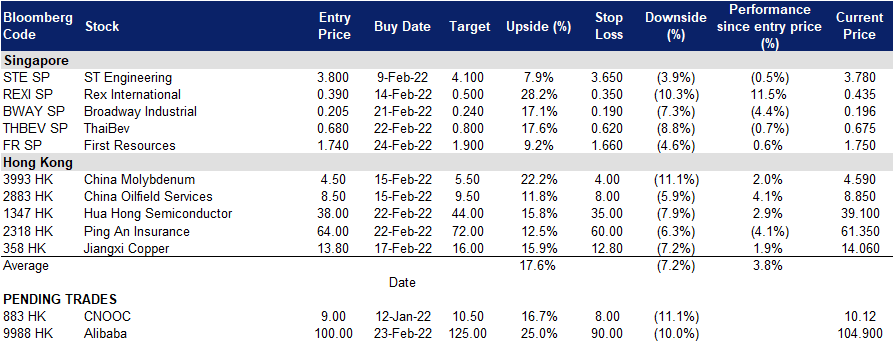

交易龙虎榜

交易龙虎榜更新: Added First Resources (FR SP) at S$1.74. Cut loss on The Hour Glass (HG SP) at S$1.94.

(Click to enlarge image)