2022年3月2日: 布米达马农业 (BAL SP), 中航科工 (2357 HK)

新加坡股票推荐

布米达马农业 (BAL SP):走势疯狂

- 买入:买入价:0.74,目标价:0.92,止损价:0.66

- 一只棕榈油股。公司是印尼棕榈油和棕榈仁的主要生产商。该集团总种植面积为187,917公顷,运营14家粗棕榈油加工厂,每年综合加工新鲜棕榈果600万吨。

- 价格一飞冲天。消费量最大的食用油棕榈油飙升至历史新高,达到每吨8,000令吉,原因是对俄罗斯的制裁加剧了人们对全球基本大宗商品短缺的担忧。大豆油等替代品价格昨日也上涨了5%,创下1959年以来的最高纪录。棕榈油和大豆油价格飙升之际,葵花籽油正处于停产状态。葵花籽油是全球交易量第三大的植物油。乌克兰是世界上最大的葵花籽油生产国和出口国,占全球出口的47%。

- 业绩上升空间。公司21财年下半年报告称,尽管销售额同比下降7%,但由于棕榈油价格上涨,其2021年下半年净利润同比增长81%,至1.175亿新元。它能够实现粗棕榈油平均销售价格同比上涨40%。据彭博社(Bloomberg)的共识预测,该公司2022年的收益将达到2012年上市以来的最高水平。

- 积极的分析师评级。评级中有4个“买入”评级,平均12个月目标价为0.87新元,意味着该股较上次收盘价有14.5%的回报。不过,鉴于公司的7.5倍22财年市盈率在本地上市的棕榈油公司中是最便宜的,该股可能会出现出人意料的上涨。

棕榈油价格

九天化工 (JIUC SP):骄人的业绩

- 重申买入:买入价:0.084,目标价:0.105,止损价:0.075

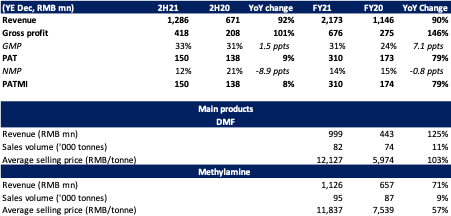

- 九天集团是中国第二大二甲基甲酰胺 (DMF) 生产商,年生产DMF和甲胺 (MA) 达15万吨。这两种化学品都是消费品、石油化工、电子、制药和化肥等行业的重要原料。此外,该公司现在还为电动汽车电池等快速增长的行业生产化学品。

- 2021财年净利润同比增长79%。公司公布净利润同比增长79%,至3.1亿元人民币,即便已将其关联公司安阳九久化工科技 (Anyang Jiujiu Chemical Technology) 的1.26亿元减值考虑在内。这是由于二甲基甲酰胺 (DMF) 和甲胺的平均销售价格 (ASP) 强劲。九天的DMF和甲胺平均售价分别为12,127元/吨和11,837元/吨,同比分别增长103%和57%。总体销量同比增长9-11%。

- 市场吃紧在于强劲的需求。在异常高的平均销售价格的推动下,中国DMF行业也录得历史最高利润,估计超过7000元/吨。价差扩大的主要原因是甲醇和合成氨等原材料成本相对较低(从低谷到峰值上涨55%) 以及东南亚的强劲需求。21财年中国国内DMF产能的有效产能为90万吨,产能利用率平均为80%。21年下半年,市场龙头华鲁恒升(600426 CH) 进行了15万吨产能大修,导致DMF供应短缺。

- 22财年前景依然乐观。随着大部分人接种疫苗,预计2019冠状病毒病 (COVID-19) 大流行将于2022年结束。随着潜在的治疗药物上市和群体免疫政策的实施,大多数国家将在22年下半年全面开放。生产活动的全面正常化将支持DMF和相关产品的需求。与此同时,国内产能今年不会有大幅增长。因此,供需动态将保持相对紧张。由于甲醇进口预计将恢复到1,300万吨的正常水平,而国内甲醇产能预计将达到7,000万吨,原材料成本几乎没有增长空间。与此同时,国内甲醇需求预计将达到8,300万吨左右。

- 便宜的估值和更高的股息。公司目前的市盈率仅为2.7倍。如果我们排除一次性减值,公司的交易价格为1.9倍2021财年核心市盈率。假设2022财年DMF价格为每吨10,000元人民币,我们认为这是一个非常保守的假设,与当前的市场价格和2021财年实现的12,127元ASP相比,公司的交易价格仍将仅为3.8倍22财年远期市盈率。鉴于现金转移延迟我们认为0.0012新元的末期股息没有完全反映21财年业绩。我们仍然预计该公司能够支付至少0.011新元股息。这是基于21财年3.1亿元净利润的25%的股息支付率。

九天化工2021财年主要财务亮点

香港股票推荐

中航科工 (2357 HK):军备竞赛已经开始

- 买入:买入价:4.80,目标价:5.50,止损价:4.55

- 中国航空科技工业股份有限公司主要从事民用航空产品的研究、开发、制造及销售业务。该公司通过两个业务部门运营。航空整机部从事制造、组装、销售及维修直升机、教练机及其他飞机业务。航空零部件部从事制造及销售航空零部件业务。

- 入侵标志着全球国防开支加速扩张的开始。尽管俄罗斯和乌克兰的和平谈判已于周一晚间结束,但冲突仍在继续升级。此前,俄罗斯周日将其核力量置于高度戒备状态,提出了核威胁。随后,德国宣布将2022年预算中的1,000亿欧元(约1,127亿美元)用于武装部队。与此同时,欧盟同意向乌克兰提供5亿欧元的武器援助。随着中东、南亚、东南亚、东北亚地区的地域纷争和意识形态矛盾不断扩大,预计全球军备竞赛将进一步扩大。中国一直在持续增加国防开支。中国2021年国防预算为1.35万亿元人民币,同比增长6.8%。二战后建立的世界秩序正在被破坏,中国可能会在2022年增加国防预算,以应对潜在的外部动荡。

- 21财年业绩预告。总营业收入同比增长25.2%,达到129亿元人民币。毛利润同比增长34.9%,达到23亿元人民币。除非经常性损益外,归属于股东的净利润同比增长38.4%,至19亿元人民币。

- 市场对22/23财年每股收益增长的最新共识分别为16.3%/13.5%,这意味着11.1/9.8倍的远期市盈率。当前市盈率值为13.4倍。彭博社(Bloomberg)的12个月平均目标价共识为7.55港元。

鞍钢股份 (347 HK):蝴蝶效应有利于钢铁价格

- 重申买入:买入价:3.75,目标价:4.20,止损价:3.50

- 鞍钢股份有限公司是一家主要从事钢材的生产与销售的中国公司。该公司的主要产品包括热轧薄板系列产品、冷轧薄板系列产品、中厚板及其他钢铁产品。该公司的产品销往中国国内与海外市场。

- 入侵导致的蝴蝶效应。2月初俄罗斯入侵乌克兰后,主要钢铁出口国乌克兰的钢铁运输已经停止。乌克兰的钢铁占欧洲进口的10%。战争的僵持可能在短期内推高钢铁价格。

- 通胀担忧是下一个焦点。美国、欧洲和中国最近公布的通胀数据显示,通胀压力仍然很大。随着资金流入的增加,石油、天然气、金属和农产品等大宗商品价格一直在攀升。在不断上升的通胀周期中,对冲是必要的。

- 21财年正盈利预喜。今年1月,该公司公布了积极的21财年利润指引。公司股东应占净利润同比增长256%,达70.4亿元。强劲的收益是由于更高的销售价格和显著的成本降低。

- 市场对22/23财年每股收益增长的最新共识分别为-9.88%/1.72%,即3.8倍/3.7倍的远期市盈率。目前市盈率为3.6倍。22/23财年预期股息收益率为10.1%/10.6%。彭博社(Bloomberg)的12个月平均目标价共识为5.89港元。

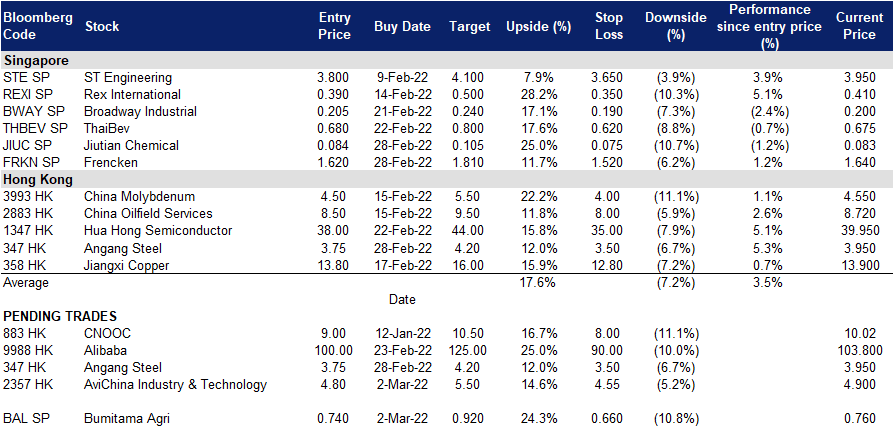

交易龙虎榜

交易龙虎榜更新: No additions/deletions to trading dashboard.

(Click to enlarge image)