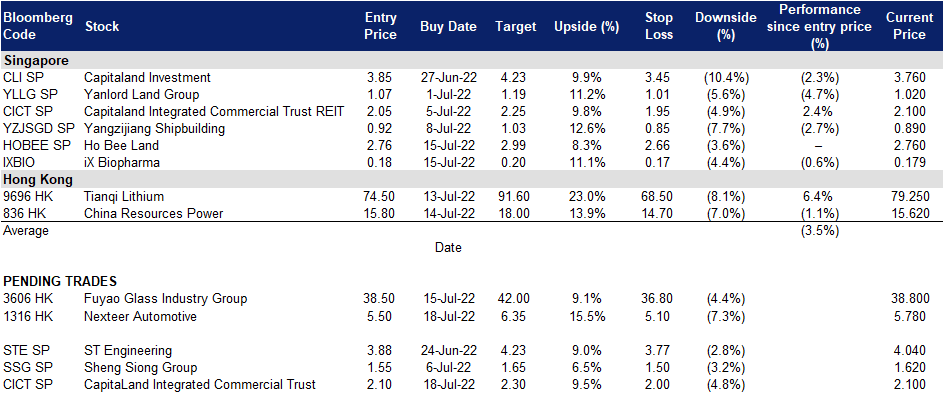

2022年7月18日: 凯德综合商业信托 (CICT SP), 耐世特 (1316 HK)

凯德综合商业信托 (CICT SP):以每股0.20新元的价格,发行1,370万股新股,用于地域扩张

- 买入:买入价:2.10,目标价:2.30,止损价:2.00

- 公司拥有并投资主要位于新加坡用于商业(包括零售和/或办公)目的的优质创收资产。作为新加坡商业地产的最大代理机构,公司的物业组合包括新加坡的21处房产和德国法兰克福的2处房产,截至2021年12月31日,房地产总价值为225亿新元。凯德综合商业信托管理有限公司是凯德投资有限公司 (CLI) 的全资子公司,凯德投资是全球领先的房地产投资管理公司,在亚洲有很强的立足点。

- 2022年4月开始放宽疫情限制,改善办公室投资组合收益。我们认为,新加坡对疫情限制的大幅放松,将为公司的办公物业提供巨大的助力。在其办公室投资组合中,坊间证据显示在工作日看到的大量人群在核心中心地区,这表明重返办公室社区的人数增加了(2022年4月22日:47%),并应导致更大的租赁吸引力,进而租金回升。此外,我们相信,公司在2022年4月27日收购CapitaSky70%的股份将使这部分业务立即受益。

- 旅游限制放宽,旅游支出回归。新加坡旅游局的数据显示,新加坡在22年上半年接待了150万游客,是去年同期的12倍多。与此同时,受印尼和印度等客源市场的推动,22年第一季度旅游收入攀升至13.3亿新元(同比增长213%)。尽管如此,这与疫情前19年第一季度66亿新元的支出仍有很大差距。展望未来,人们越来越乐观地认为,全球旅游将开始加快步伐,该机构认为,新加坡今年有望接待400万至600万游客,这将推动旅游支出,尤其是乌节市中心的道路沿线。

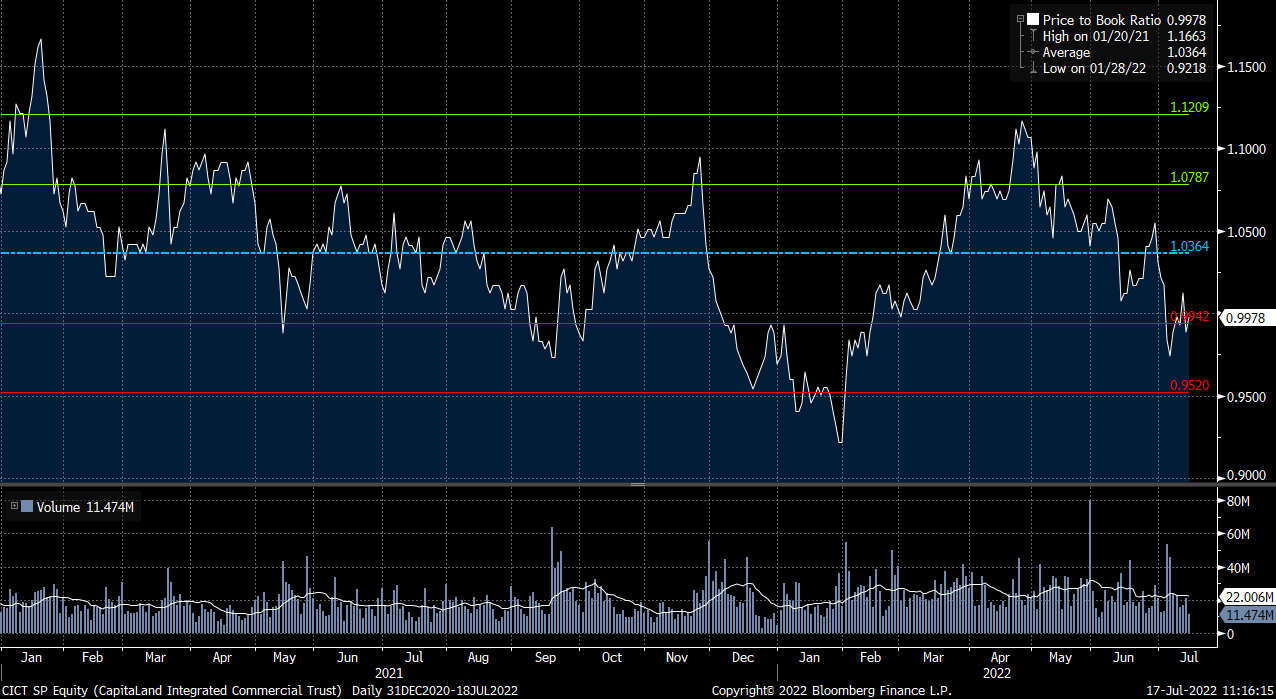

- 22财年业绩将由并购推动。回顾一下,在22年第一季度,公司已经开始看到其投资组合的复苏,并公告了9.3%的强劲写字楼租金回升,而其零售租金回升在剔除新加坡莱佛士城的资产提升计划后略有1.2%的增长。因此市场整体看好公司的前景,评级中有16/3/1买入/持有/卖出,平均目标价为2.45新元。根据市场的普遍估计,22财年的总收入和净物业收入同比增长7.0/8.3%,而可分配收入将以更快的12.5%的速度增长。22财年每单位派息同比增长9.3%至每股0.114新元,主要是由于单位基数扩大。考虑到CICT目前的股价水平处于其合并后的均值1.04倍市净率约1个标准差,我们认为CICT目前的估值略低。按照目前的价格,CICT的22/23财年股息率将达到诱人的5.4%/5.7%。

iX生物制药 (IXBIO SP):以每股0.20新元的价格,发行1,370万股新股,用于地域扩张

- 重申买入:买入价:0.180,目标价:0.200,止损价:0.172

- 公司是一家专业的制药和营养公司,经营从药物开发到生产和供应的完全集成商业模式,在澳大利亚设有设施。公司用其新颖的专利保护平台舌下给药技术 WaferiX,专注于中枢神经系统疾病疗法的开发和商业化,

- 预计将发行1,370万股新股,较上个交易日收盘价溢价11%。IXBIO最近与C2C Biopharma签署了一项协议,以0.2新元的价格发行1,370万股新股,筹资270万新元,占其扩大后股本的1.8%。认购价格较公告发布时每股0.1743新元的成交量加权平均价格 (VWAP) 溢价15%,这表明从认购方的角度来看,对该股前景非常看好。IXBIO打算将净收入的60%用于开发、生产和向美国等新市场推广其大麻业务。剩余40%将用于一般营运资金。

- IXBIO的合作记录一直相当良好。IXBIO相信,鉴于 C2C Biopharma在美国和柬埔寨拥有20年的经验,它将能够帮助IXBIO在这两个国家创造新的机会。该公司的合作记录一直不错,此前在2021年11月与Seelos Therapeutics达成的Wafermine授权协议获得了丰硕的成果,并帮助其强劲地扭亏为盈。唯一覆盖该股票的券商指出,当时的协议是沃福明 (Wafermine) 药物变现方面的重大突破。

- 困境翻转加快步伐就像当初Wafermine在初期阶段。在IXBIO从Seelos获得900万新元收入后,第22季度业绩出现了惊人的扭亏,盈利450万新元。鉴于21财年净亏损820万新元,我们相信IXBIO在22财年的财务状况可能仍将保持盈利,尽管其各种其他药物平台的销售势头有所增强。

(Source: Bloomberg)

耐世特 (1316 HK):趁势汽车行业的复苏

- 买入:买入价:5.50,目标价:6.35,止损价:5.10

- 耐世特汽车集团有限公司是一家投资控股公司。该公司通过其子公司主要为汽车制造商和其他汽车相关公司设计和制造转向和传动系统、高级驾驶辅助系统(ADAS)和自动驾驶(AD)及零部件。该公司的业务遍及美国、墨西哥、波兰和中华人民共和国。该公司产品的主要市场是北美、欧洲、南美、中国和印度。该公司拥有约27个制造工厂、1个全球技术中心、2个以上区域技术中心、1个软件服务中心和约13个客户服务中心。该公司的子公司包括耐世特美国控股有限责任公司、罗德斯有限责任公司、Steering Solutions IP Holding Corporation、重庆耐世特转向系统有限公司、CNXMotion LLC和东风耐世特转向系统(武汉)有限公司。

- 汽车销售在6月份恢复。中国汽车工业协会 (China Association of Automobile Manufacturers) 的数据显示,2022年6月,中国汽车销量同比增长23.8%,达到250万辆,这得益于政府支持汽车业的激励措施,以及生产复苏,尤其是在疫情封锁期间的上海。汽车零部件制造业也跟随复苏,但我们仍认为上行潜力更大。

- 新订单支撑业绩增长。22年第一季度新签订单总额27.3亿美元,是21年第一季度新签订单总额的4倍。随着欧洲和亚太地区汽车市场的复苏,预计22财年的订单量将健康增长。

- 最新市场共识认为,22/23财年每股收益同比增长分别为19.4%/52.5%,即12.3倍/8.1倍远期市盈率。当前的市盈率为15.6倍。彭博(Bloomberg)一致认为,12个月目标价平均为6.67港元。

(Source: Bloomberg)

福耀玻璃 (3606 HK):加仓好时机

- 重申买入:买入价:38.5,目标价:42.0,止损价:36.8

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 22财年第一季度业绩回顾。营业收入同比增长14.75%,至65亿元人民币。公司股东应占净利润同比增长1.86%,至8.712亿元。人民币升值、原材料成本高、运费高三个不利因素导致业绩不佳。人民币升值导致毛利润下降5,040万元。高材料成本和高运费导致总利润分别下降7,020万元和5,310万元。公司宣布期末股息为每10股10元人民币(含税)(相当于11.6港元)现金。

- 汽车销售在6月份恢复。中国汽车工业协会 (China Association of Automobile Manufacturers) 的数据显示,2022年6月,中国汽车销量同比增长23.8%,达到250万辆,这得益于政府支持汽车业的激励措施,以及生产复苏,尤其是在疫情封锁期间的上海。汽车零部件制造业也跟随复苏,但我们仍认为上行潜力更大。福耀玻璃的另一个关键部门浮法玻璃对光伏领域有敞口。近日,中央政府出台了扶持行业的相关刺激方案,这对浮法玻璃的售价有一定支撑。

- 市场普遍预计,该公司12个月目标价为45.45港元。预计22/23财年的预期每股收益将增长26.2%/24.5%,这将使远期市盈率降至22.8倍/17.5倍。当前市盈率为27.5倍。

(Source: Bloomberg)

Trading Dashboard Update: Add Ho Bee Land (HOBEE SP) at S$2.76 and iX Biopharma (IXBIO SP) at $0.180.