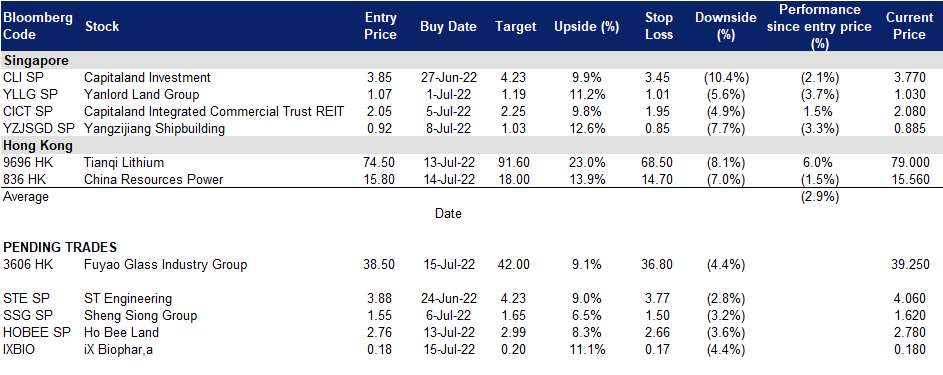

2022年7月15日: iX生物制药 (IXBIO SP), 福耀玻璃 (3606 HK)

iX生物制药 (IXBIO SP):以每股0.20新元的价格,发行1,370万股新股,用于地域扩张

- 买入:买入价:2.76,目标价:2.99,止损价:2.66

- 公司是一家专业的制药和营养公司,经营从药物开发到生产和供应的完全集成商业模式,在澳大利亚设有设施。公司用其新颖的专利保护平台舌下给药技术 WaferiX,专注于中枢神经系统疾病疗法的开发和商业化,

- 预计将发行1,370万股新股,较上个交易日收盘价溢价11%。IXBIO最近与C2C Biopharma签署了一项协议,以0.2新元的价格发行1,370万股新股,筹资270万新元,占其扩大后股本的1.8%。认购价格较公告发布时每股0.1743新元的成交量加权平均价格 (VWAP) 溢价15%,这表明从认购方的角度来看,对该股前景非常看好。IXBIO打算将净收入的60%用于开发、生产和向美国等新市场推广其大麻业务。剩余40%将用于一般营运资金。

- IXBIO的合作记录一直相当良好。IXBIO相信,鉴于 C2C Biopharma在美国和柬埔寨拥有20年的经验,它将能够帮助IXBIO在这两个国家创造新的机会。该公司的合作记录一直不错,此前在2021年11月与Seelos Therapeutics达成的Wafermine授权协议获得了丰硕的成果,并帮助其强劲地扭亏为盈。唯一覆盖该股票的券商指出,当时的协议是沃福明 (Wafermine) 药物变现方面的重大突破。

- 困境翻转加快步伐就像当初Wafermine在初期阶段。在IXBIO从Seelos获得900万新元收入后,第22季度业绩出现了惊人的扭亏,盈利450万新元。鉴于21财年净亏损820万新元,我们相信IXBIO在22财年的财务状况可能仍将保持盈利,尽管其各种其他药物平台的销售势头有所增强。

(Source: Bloomberg)

和美置地 (HOBEE SP):认为圣淘沙湾项目有强劲的销售动力

- 重申买入:买入价:2.76,目标价:2.99,止损价:2.66

- 公司自1987年成立以来,已拥有众多优质住宅、商业和高科技工业项目。它是圣淘沙湾包括御丰轩在内的豪华住宅的开发商。其投资物业组合包括大都会区 (The Metropolis) 一处108万平方英尺的可出租商业空间,位于繁华的一北区 (one-north) 的入口。公司总部位于新加坡,在澳大利亚、中国和英国也有业务。

- 在建成近十年后,有50%的单位放售。上周,公司在圣淘沙湾的302套御丰轩 (Cape Royale) 公寓的第一天预售中,售出了50套中的25套。公寓 (含租赁) 的价格达到每平方英尺2,103新元。相比之下,Seascape, and Residences at W 在2010年3月推出时的售价中值分别为2,680新元/平方英尺和2,816新元/平方英尺。该项目于2013年完成,当时公司和合作伙伴IOI Properties都认为,经过两轮降温措施后,价格疲软。

- 内部回购后,股价在最初的井喷后出现了回落。在公司的执行主席Chua Thian Poh的配偶Ng Noi Hinoy以801,905新元(合每股2.86新元)的价格回购280,400股后,公司股价已从年初至今3.08新元的高点回落9.4%。此次回购将Chua对公司的持股比例从75.5%提高到75.6%,从而使流通股比例降至25%左右,引发了即将进行收购的猜测。

- 类似于房地产投资信托的稳定收入和股息。公司股票有唯一一个买入评级,目标价位3.80新元。公司超过90%的收入来自租金收入,这使得公司在过去4年里至少支付了0.1新元的股息。以目前的价格计算,这意味着远期收益率约为3.6%。公司的重估净资产值 (RNAV)为6.28新元/股,目前估值为0.44倍股价/重估净资产值,很有吸引力。

(Source: Bloomberg)

福耀玻璃 (3606 HK):加仓好时机

- 买入:买入价:38.5,目标价:42.0,止损价:36.8

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 22财年第一季度业绩回顾。营业收入同比增长14.75%,至65亿元人民币。公司股东应占净利润同比增长1.86%,至8.712亿元。人民币升值、原材料成本高、运费高三个不利因素导致业绩不佳。人民币升值导致毛利润下降5,040万元。高材料成本和高运费导致总利润分别下降7,020万元和5,310万元。公司宣布期末股息为每10股10元人民币(含税)(相当于11.6港元)现金。

- 汽车销售在6月份恢复。中国汽车工业协会 (China Association of Automobile Manufacturers) 的数据显示,2022年6月,中国汽车销量同比增长23.8%,达到250万辆,这得益于政府支持汽车业的激励措施,以及生产复苏,尤其是在疫情封锁期间的上海。汽车零部件制造业也跟随复苏,但我们仍认为上行潜力更大。福耀玻璃的另一个关键部门浮法玻璃对光伏领域有敞口。近日,中央政府出台了扶持行业的相关刺激方案,这对浮法玻璃的售价有一定支撑。

- 市场普遍预计,该公司12个月目标价为45.45港元。预计22/23财年的预期每股收益将增长26.2%/24.5%,这将使远期市盈率降至22.8倍/17.5倍。当前市盈率为27.5倍。

(Source: Bloomberg)

天齐锂业 (9696 HK):2022年迄今香港最大的IPO

- IPO 概况:

- 行业:矿业和材料

- 发行价:港币82元(上限)

- 共发行新股:16,412万股

- 初始市值:134.58亿港元

- 公开发行部分的认购率:9.3倍

- 保荐人:摩根士丹利、中金公司、招银国际

- 上市日期:7月13日星期三

- 重申买入:买入价:76,目标价:91.6,止损价:68.5

- 天齐锂业是中国和全球的锂生产商,在深圳证券交易所上市(002466 CH)。该公司在澳大利亚拥有和开采锂矿,并在中国生产锂化合物和锂衍生品。天齐锂业是中国唯一一家100%自给自足、垂直一体化、锂精矿供应稳定的锂生产商。公司主营两大核心业务:锂化合物销售和锂矿开采。

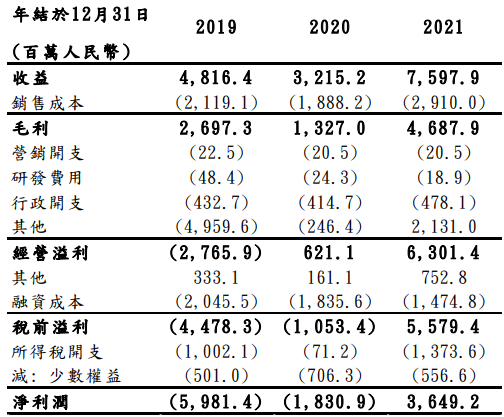

- 过去三年财务概况:

- 所得款项用途。天齐H股上市的集资的最大用途是偿还智利化工矿业公司 (SQM US) 债务。 SQM是在智利注册成立的上市公司,与另一公司垄断了是全球锂浓度最高、储量最大锂矿权。于2018年,天齐以总代价40.7亿美元收购SQM的23.77%股权。而当中天齐从银团进行融资,总贷款为35亿美元。而现时H股上市是用于偿还余下的11.3亿美元本金。

- 估值。同行赣锋锂业在两地上市,赣锋的A股(002460 CH)目前的股价水平分别为22/23财年14.9倍/13.3倍市盈率,其H股股价水平分别为22/23财年9.8倍/9.2倍市盈率。H股市盈率较A股平均折让32.5%。截至周二,天齐A股从上周的52周高点148.57元回撤14%至127.8元。彭博社预测22 /23财年每股收益预期增长分别为529.4%/4.3%,对应的市盈率为14.4倍/13.8倍。按照82港元的首发价格计算,天齐H股的股价水平分别为22/23财年8.6倍/8.3倍市盈率。因此,假设天齐H股的22财年市盈率为9.5倍或较A股每股市盈率有32.5%的折让,我们得出的目标价为91.6港元,这是90.6港元和92.7港元的均值。

Trading Dashboard Update: Cut loss on China Longyuan Power (916 HK) at HK$14.5 and Tianjin Pharmaceutical Da Ren Tang Group (TIAN SP) at S$1.05.