2022年12月12日: 新翔集团 (SATS SP), 国药控股 (1099 HK)

新翔集团 (SATS SP):期待环美航务的收购带来协同效应

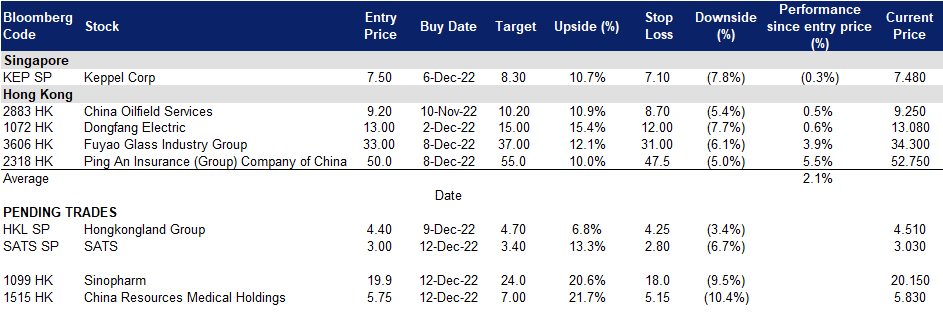

- 买入:买入价:3.00,目标价:3.40,止损价:2.80

- 新翔集团是一家机场服务和食品解决方案提供商。其全面的机场服务范围包括航空货运处理、客运服务、坡道处理、行李处理、航空安全和飞机内部清洁,而其食品解决方案业务包括飞机餐饮、食品配送和物流、工业餐饮以及冷藏和冷冻食品制造。如今,其地面服务和机上餐饮业务网络遍布亚太地区近40个机场。

- 收购环美航务。为了筹集收购欧洲航空货运和物流巨头环美航务所需的18亿美元资金,公司将通过7亿美元欧元计价的定期贷款和8亿美元可放弃的新股配股发行来筹集资金,其余资金来自内部资源。该公司表示,它将以4%至4.5%的优惠利率获得定期贷款。

- 业务扩张。收购规模大得多的环美航务的计划,将使公司的业务扩展到新加坡和该地区以外,成为全球最大的航空货运和仓储公司。环美航务是北美和欧洲货物处理市场的领导者,拥有114个货站和170个机场租赁仓库,仓库面积超过80万平方米。目前,公司85%的收入来自新加坡,业务扩大后,45%的收入将来自亚洲,30%来自美洲,剩下的25%来自中东和欧洲。此外,通过此次收购,它将拥有更加多元化的业务组合,一半的收入来自货运,近三分之一来自食品解决方案,其余来自地勤服务。

- 市场对23/24财年每股收益同比增长的最新共识分别为-81.5%/4,475.0%,即成远期市盈率为1,010倍/19.8倍。彭博(Bloomberg)一致认为12个月平均目标价为3.68新元。

(Source: Bloomberg)

香港置地 (HKL SP):中国放宽新冠疫情限制

- 重申买入:买入价:4.40,目标价:4.70,止损价:4.25

- 香港置地是一家大型上市物业投资、管理和开发集团。集团拥有和管理包括香港、新加坡、北京和雅加达等在亚洲主要城市面的积超过85万平方米的黄金写字楼和豪华零售物业。集团还在中国和东南亚的多个城市拥有多个高质量的住宅、商业和综合用途项目,其中包括占地110万平方英尺的上海西岸综合项目的43%的权益。

- 放宽疫情限制措施。12月8日,据报道,香港可能会进一步放松与新冠肺炎相关的限制。政府正在考虑取消户外口罩要求,并放宽对入境旅客的检测要求。中国政府最近还宣布,将允许轻症患者在家隔离,并取消在地区间旅行时检查结果呈阴性的要求。

- 人民币走强。中国在岸和离岸人民币兑美元汇率正在走强。中国政策的实施将稳定经济增长,恢复市场信心并支撑人民币。随着中国经济有望在未来一年逐步开放,人民币兑美元可能会升值。

- 房地产行业支持政策。11月23日,中国央行和银行保险监督管理委员会联合宣布了16项措施,以确保住房市场平稳健康发展。此外,他们还敦促金融机构通过多种渠道支持房地产融资。通过向房地产开发商提供融资,它可以帮助稳定房地产市场,防止风险蔓延到房地产行业以外。这些新政策也将有助于提振购房者信心,释放合理的住房需求。22/23财年每股盈利增长的最新市场共识分别为同比-10.6%/10.3%,即远期市盈率为12.0倍/10.9倍。当前市盈率为12.7倍。彭博社12个月平均共识目标价为5.17新元。

(Source: Bloomberg)

国药控股 (1099 HK):在感染人数上升的情况下,对药物和设备的需求不断增长

- 买入:买入价:19.9 目标价:24.0 止损价:18.0

- 华润电力控股有限公司是一家主要从事电厂的投资、开发及经营业务的香港投资控股公司。该公司通过三大分部运营。火力发电分部从事燃煤电厂及燃气电厂的投资、开发、经营及管理业务以及热力及电力销售业务。可再生能源分部从事风力发电、水力发电及光伏发电以及电力销售业务。煤矿开采分部从事煤矿开采及煤炭销售业务。该公司主要在中国开展业务。

- 在疫情封锁政策180度大转弯后,人们的担忧日益加剧,同时增加药品储备。中国已经放弃了长期实施的零疫情措施,正在积极实现经济活动正常化。然而,公众对新冠感染的担忧导致重新储备用于新冠和相关呼吸道治疗的药物。流感治疗药物和其他相关非处方药品库存不足甚至告罄。零售药店正争相补充库存,销量随之飙升。

- 即将到来的大规模感染。再过一个月,中国的春运就要开始了。这将是中国取消新冠疫情限制后的首次春运。这一波感染的高峰尚未到来。由于奥密克戎的死亡率约为0.3%至0.4%,预计未来几个月将有数十万患者住院治疗。因此,医疗系统将面临压力,氧气罐等相关医疗器械的需求将大幅增加。

- 前三季业绩回顾。前三季度总营收同比增长13.8%,至545亿元人民币。归属于母公司股东的营业利润同比增长13.8%至19亿元人民币。归属于母公司的利润同比增长8.1%至人民币7.69亿元。

- 市场对22/23/24财年每股收益增长的最新共识分别为同比-2.6%/9.4%/9.0%,即6.8倍/6.2倍/5.7倍的远期市盈率。当前的市盈率是7.2倍。彭博(Bloomberg)一致认为12个月平均目标价为22.14港元。

(Source: Bloomberg)

华润医疗 (1515 HK):预计床位和医疗供应会很紧张

- 买入:买入价:5.75,目标价:7.00,止损价:5.15

- 华润医疗控股有限公司(原名:华润凤凰医疗控股有限公司)是一家主要从事集团采购组织(GPO)业务的投资控股公司。该公司及其子公司通过四大部门运营。集团采购组织业务部门向健宫医院、IOT医院及外部客户销售药品、医疗器械及医疗耗材。综合医疗服务部门通过健宫医院及三九医疗门诊部(深圳)有限责任公司提供医院服务。医院管理及咨询服务部门向IOT医院及每间举办医院提供综合管理及咨询服务,并收取年费。其他医院衍生服务部门从事向第三方提供医疗咨询服务。

- 即将到来的大规模COVID感染。再过一个月,中国的春运就要开始了。这将是中国取消新冠疫情限制后的首次抢购。这一波感染的高峰尚未到来。由于欧米克隆的死亡率约为0.3%至0.4%,预计未来几个月将有数十万患者住院治疗。因此,医疗体系将面临压力,相关医疗和床位需求将大幅增加。

- 上半年业绩回顾。22年上半年收入同比增长60.9%,至29亿元人民币。归属于母公司的利润同比上升1.1%至人民币2.116亿元。

- 市场对22/23/24财年每股收益增长的最新共识分别为同比-0.07%/13.9%/2.2%,即为15.1倍/13.2倍/12.9倍远期市盈率。目前的市盈率是15.6倍。彭博(Bloomberg)一致认为12个月平均目标价为7.27港元。

(Source: Bloomberg)

Trading Dashboard Update: No stocks additions/deletions.