2022年12月7日: 吉宝企业 (KEP SP), 中国平安 (2318 HK)

吉宝企业 (KEP SP):在新冠肺炎后时代恢复基础设施扩张

- 重申买入:买入价:7.50,目标价:8.30,止损价:7.10

- 吉宝集团是一家新加坡综合企业集团,总部位于港湾吉宝湾大厦。该公司由几个附属业务组成,专门从事海上和海洋、房地产、基础设施和资产管理业务。它越来越关注转型能源和可再生能源,并正在转向可再生能源业务,以实现更可持续的未来。

- 合并投票。12月8日,该集团召开了特别股东大会,就其离岸和海事 (O&M) 部门与胜科海事合并的提议进行在线投票。

- 吉宝基础设施。吉宝公司的投资部门将投资约3,000万欧元(约合4,260万新元),与瑞士能源公司Met Group成立新合资公司,获得49.9%的股份。合资公司将被命名为吉宝MET可再生能源。该公司将在西欧开展可再生能源项目。该公司的目标是“迅速扩大”运营和准备建设的可再生能源项目的规模,至少达到10亿瓦。此外,吉宝新能源,吉宝公司基础设施部门的子公司,将与印尼Pertamina电力公司和雪佛龙新能源国际公司合作,探索开发印尼使用可再生能源的绿色氢和绿色氨项目。

- 新合同。吉宝离岸和海事通过其全资子公司与沙特ADES有限公司签订了新的空船租赁合同,租赁两个KFELS B级自升式钻井平台Cantarell III和Cantarell IV。新的空船租赁合同为期5年,预计将于2023年上半年开始,预计将为吉宝O&M带来约1.55亿美元的总收入,其中包括为部署钻井平台做准备的改造工程。

- 22/23财年每股盈利增长的最新市场共识分别为同比-4.5%/-1.8%,即远期市盈率为14.2倍/15.2倍。当前市盈率为11.9倍。彭博社12个月平均共识目标价为9.18新元。

(Source: Bloomberg)

(Source: Bloomberg)

悦榕控股 (BTH SP):旅行需求强劲

- 重申买入:买入价:0.275,目标价:0.305,止损价:0.260

- 悦榕控股有限公司是一家植根于东南亚的全球性酒店集团,目前在23个国家开展业务。该集团的总部设在新加坡,这使得它可以方便地使用其位于东南亚的大部分物业。公司目前管理着60多家酒店,并计划继续扩张,预计到2025年酒店数量将增加到109家。其中泰国和马尔代夫是最突出的两个国家。

- 被压抑的需求。随着全球疫情防控措施开始放松,我们预计旅游出行率将恢复到新冠疫情前的水平,甚至更高。全球酒店业继续应对疫情带来的挑战,以及近期劳动力短缺、通货膨胀和地缘政治担忧等不利因素。随着越来越多的国家对跨境旅游逐步开放边境,酒店业务正在平稳复苏。

- 专注保健服务。自公司成立以来,健康服务一直是其重要的品牌价值,公司通过专注于员工和客人的健康而区别于竞争对手。去年,该公司推出了“保健庇护所”,并将俱乐部楼层或度假村侧翼、专门的餐饮选择、水疗中心和多功能练习空间结合在一起,成为一段专属旅程。所有的行政俱乐部楼层都被改造成了保健庇护所。

- 扩张业务。悦榕庄的新品牌大多处于中端市场,而不是遵循通过走向高端来拓展生态系统的常态。为了应对新冠肺炎疫情后亚洲新兴市场的蓬勃发展,公司目前专注于区域性和中游旅游;它推出了新的概念酒店,将使其客人组合多样化,更多地吸引当前的游客和千禧一代。大多数价格适中的新子品牌最初将专注于亚洲,利用该地区供应不足的优势。

- 上半年业绩回顾。22财年上半年悦榕庄的收入增长了一倍多,达到1.19亿新元。营业利润达到2,600万新元,而此前亏损1,600万新元。

- 技术面目标价为S$0.305;基本面目标价为S$0.400。虽然基于短期技术因素,我们的技术目标是0.305新元,但我们的基本目标是0.400新元。我们的基本面目标价是基于1.24倍23财年的市盈率,因为我们预计由于复苏缓慢和行业重新开放,22财年的业绩将有所改善。在这里阅读基于基本面的完整报告。

(Source: Bloomberg)

中国平安 (2318 HK):房地产开发商获得喘息

- 买入:买入价:50.0 目标价:55.0 止损价:47.5

- 中国平安保险(集团)股份有限公司是一家个人金融服务提供商。该公司提供保险、银行、投资以及互联网金融产品及服务。该公司通过四个业务部门运营。保险部门提供人寿保险和财产保险,包括定期保险、终身保险、养老保险、年金保险、汽车保险,以及健康保险。银行部门从事与企业客户相关的贷款及中介业务以及零售业务。资产管理部门从事证券业务、信托业务及其他资产管理业务,包括投资、经纪、贸易及资产管理服务。互联网金融部门提供互联网金融产品与服务。

- 重新开放开发商的融资渠道。11月28日,中国证券监管机构解除了对上市公司股权再融资的禁令,允许符合条件的上市开发商发行股票购买房地产相关资产,补充营运资金或偿还债务。与此同时,当局将通过房地产投资信托基金推动符合条件的项目上市,为开发商融资,并将鼓励设立专注于房地产的私募股权基金。这些措施将为开发商解决短期流动性紧缩和减少贷款违约提供一定空间。

- 再次下调存款准备金率25个基点。上周,中国人民银行宣布自12月5日起将大多数银行的存款准备金率下调25个基点。中国将向经济注入5,000亿元人民币。这是今年第二次下调存款准备金率。年底的流动性紧缩预计将在一定程度上得到缓解。

- 前三季度业绩回顾。前三季总收入同比下降3.2%,至9,527亿元人民币。归属于母公司股东的营业利润同比增长3.8%,至人民币1,233亿元。归属于母公司的利润同比下降6.34%,至765亿元人民币。保费收入总额同比增长3.6%,达人民币5,875亿元。

- 22/23/24财年每股盈利增长的最新市场共识分别为同比-0.3%/29.5%/14.2%,即7.5×=倍/5.8倍/5.1倍的远期市盈率。目前的市盈率是7.8倍。彭博社(Bloomberg) 12个月平均共识目标价为64.79港元。

(Source: Bloomberg)

(Source: Bloomberg)

福耀玻璃 (3606 HK):受益于蓬勃发展的电动汽车趋势

- 重申买入:买入价:33.0,目标价:37.0,止损价:31.0

- 福耀玻璃工业集团股份有限公司是一家主要从事浮法玻璃及汽车玻璃生产和销售的中国公司。该公司主要提供汽车玻璃,包括镀膜玻璃等,用于客车、公共汽车以及轿车,以及浮法玻璃。该公司还提供玻璃安装和售后服务。该公司于国内市场及海外市场销售其产品。

- 高附加值产品是增长动力。在前三季中,全景车顶玻璃、带摄像头的风挡玻璃、平视显示玻璃、隔音玻璃等高附加值产品占整体产品组合的43.8%。因此,在此期间整体平均售价同比增长11.0%。展望未来,对电动汽车日益增长的需求将推动智能玻璃和节能玻璃使用的增长。

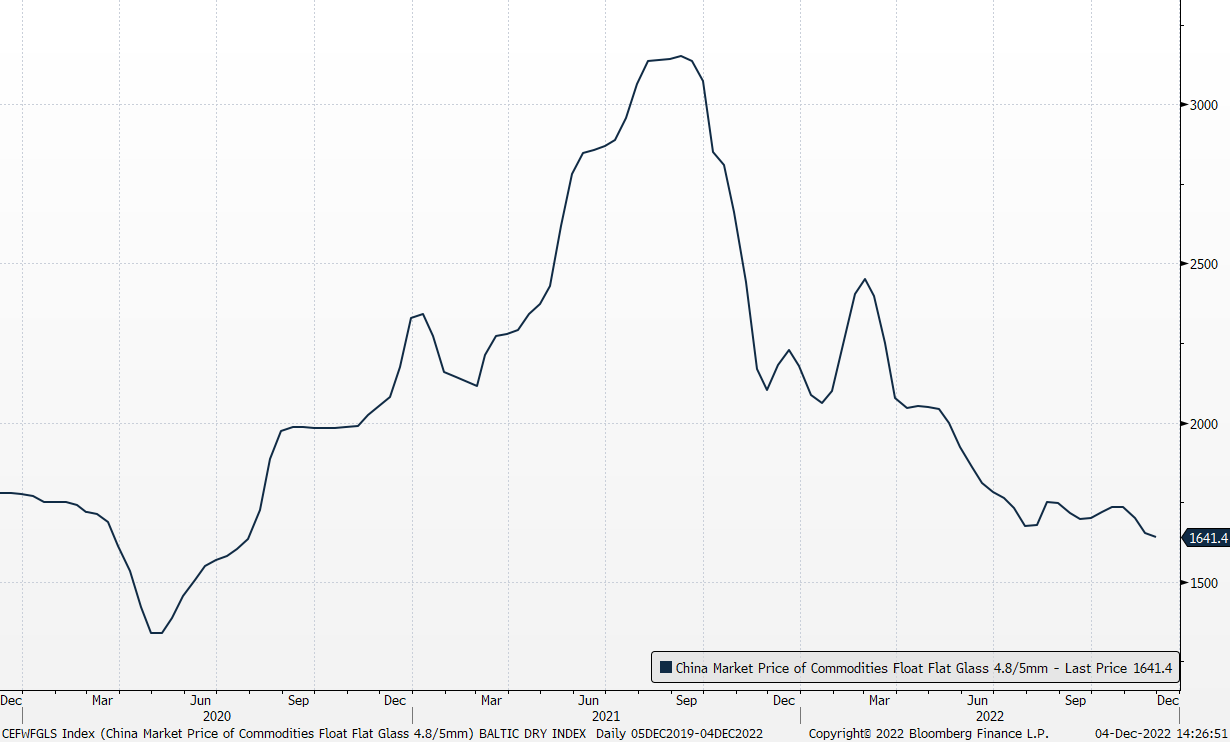

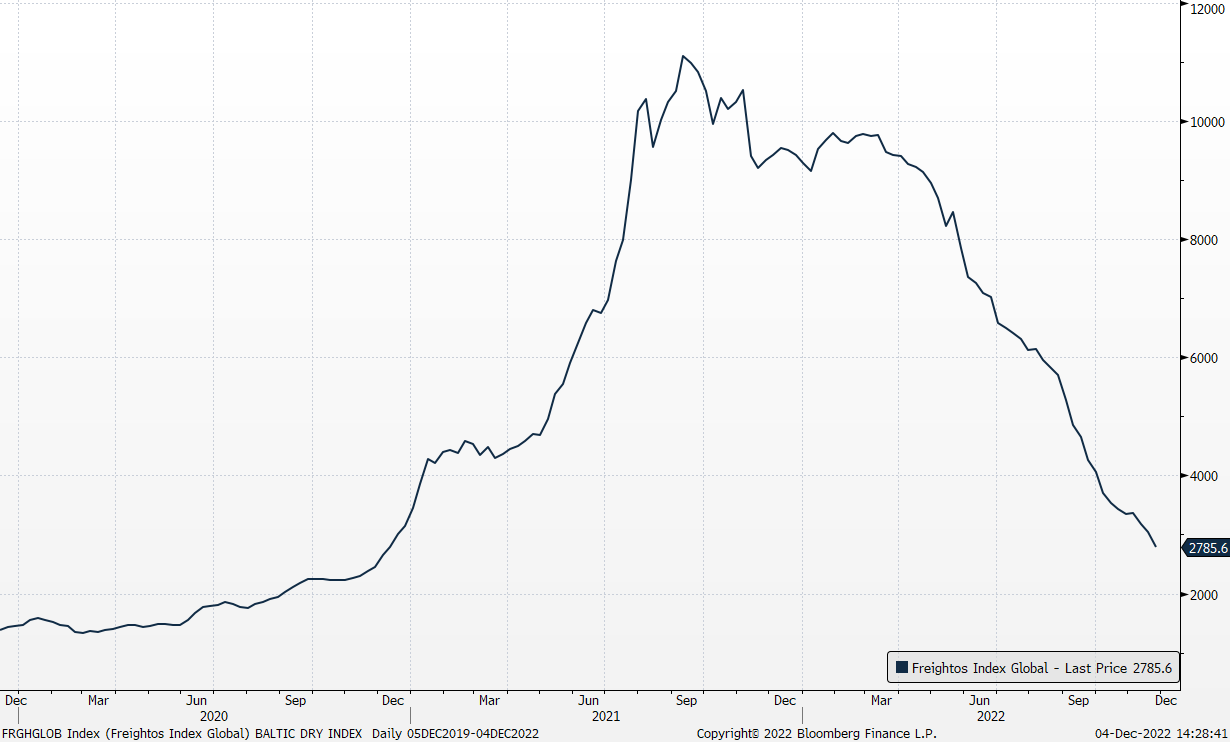

- 原材料和运输成本下降。由于需求疲软和库存过多,浮法玻璃价格在11月进一步下跌。与此同时,随着全球供应链的逐步正常化,全球运费一直呈下降趋势。这两股利好因素都将有助于短期内利润率的提高。

中国浮法玻璃(4.8/5毫米)价格

(Source: Bloomberg)

(Source: Bloomberg)

全球集装箱运费指数

(Source: Bloomberg)

(Source: Bloomberg)

- 创纪录的季度业绩。22年第三季度营业收入同比增长34.3%,达到75亿元人民币的历史新高。前三季营业收入同比增长19.2%,至204亿元人民币。第三季毛利同比增长66.1%,达到26亿元人民币。第三季毛利率提高6.6个百分点至34.9%。归属于公司所有者的利润同比增长83.8%,至15亿元人民币。净利率增长6.6个百分点至20.4%。

- 更新后的22/23财年每股收益增长市场共识分别为同比增长46.5%/10.0%,即远期市盈率为17.0倍/15.5倍。目前的市盈率是21.3倍。彭博社12个月平均共识目标价为46.45港元。

(Source: Bloomberg)

(Source: Bloomberg)

Trading Dashboard Update: Add Keppel Corp (KEP SP) at S$7.5. Take profit on Genting Singapore (GENS SP) at S$0.90.