凯基每日荐股- 2021年9月3日

新加坡股票推

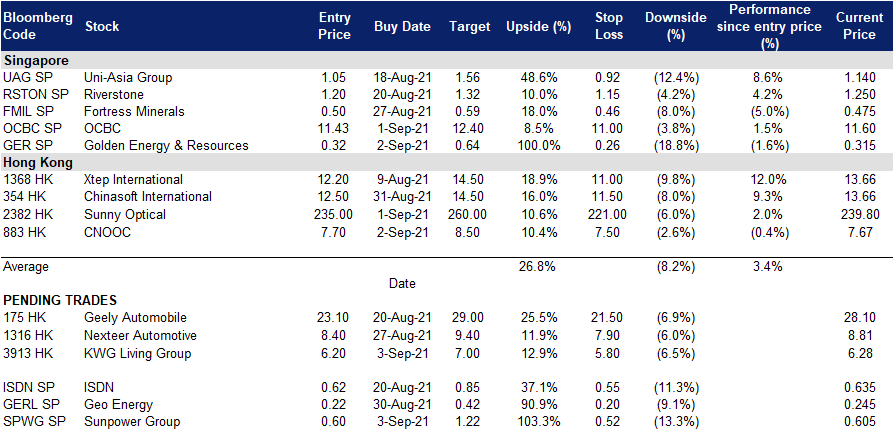

中圣集团 (SPWG SP):从今往后是一只纯清洁能源题材股

- 买入:买入价:0.6,目标价:1.22,止损价:0.52

- 公司投资、开发和运营集中的蒸汽、热电厂和发电厂。该集团拥有强大的优势,能够利用中国环保行业的巨大市场机遇,建立有价值的资产组合,产生有吸引力的投资回报,以及基于通常为30年的特许权协议的经常性、长期和高质量的收入和现金流。

- 碳中和。作为亚洲最大的经济体和最大的能源消费国,中国提出了碳中和目标,目标是在2030年前实现二氧化碳排放峰值,并在2060年前实现碳中和。一方面,未来10年,中国将逐步降低高污染煤炭的消费,增加清洁能源的供应;另一方面,它也将提高能源消耗效率,特别是化石燃料。在“十四五”规划草案中,政府继续推动循环经济产业园和集中蒸汽设施的发展。因此,公司将继续受益于这项政策。

- 基于每个项目的现金流折现,我们维持跑赢大盘的评级,目标价格不变,为$1.22。截至2021年6月,有9个工厂在运营,2个新工厂正在建设,2个现有工厂正在扩建。大多数新产能预计将于2021年底投产,其中山西-新疆项目将于2022年初完工。

- 阅读完整报告

华侨银行 (OCBC SP):技术支撑位在11.38美元

- 重申买入:买入价:11.43,目标价:12.4,止损价:11

- 华侨银行是新加坡成立时间最长的银行,于1932年由三家当地银行合并而成。目前,按资产计算,它是东南亚地区第二大金融服务集团,也是全球评级最高的银行之一,穆迪 (Moody ‘s) 的评级为Aa1,惠誉 (Fitch) 和标普 (S&P) 的评级均为AA。截至2021年6月30日,其私人银行子公司新加坡银行 (Bank of Singapore) 的管理资产 (AUM) 同比增长11%,至1,250亿美元(1,690亿新元)。

- 从疫情大流行中恢复。华侨银行2021年上半年净利润同比增长86%,环比增长23%,至27亿新元,主要受非利息收入的29%增长和备抵大幅降低的推动。2021年上半年,净资产收益率从上年同期的6.1%上升至10.8%。考虑到更强劲的业绩,该行的中期股息恢复到25新分,高于上年的15.9新分,回到新冠疫情前的水平。

- 技术面支撑。华侨银行的股价已经从最近的高点下跌了近10%,目前受到关键的200日简单移动平均线的支撑。昨日RSI指标也跌至略高于30。华侨银行面临的抛售压力,可归因于该行在摩根士丹利资本国际新加坡指数 (MSCI Singapore Index) 中的权重下降。华侨银行在该指数中的权重将从2021年8月31日前的16.43%下降至2021年8月后的15.16%,2021年11月进一步下降至13.83%,最终在2022年2月下降至11.76%。

- 乐观的市场共识。分析师评级中其中有17个买入,5个持有,平均目标价为13.92新元,意味着总回报率为22%。华侨银行目前的远期市盈率为1.01倍,比星展银行低近40%,同时提供可观的4至5%的预期股息收益率

港股推荐

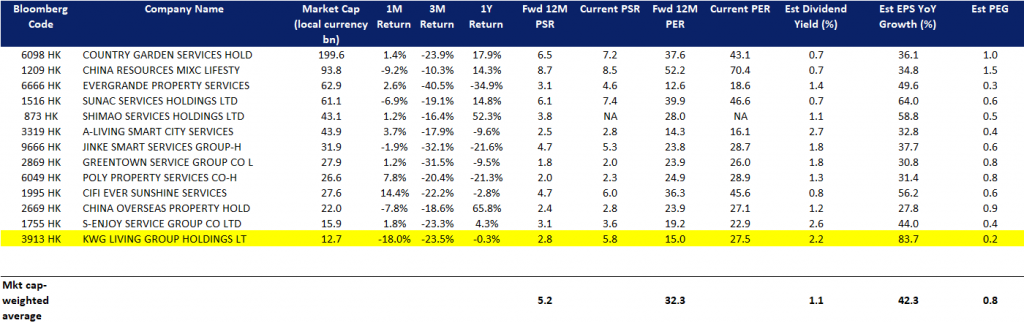

合景优活 (3913 HK):强劲的基本面和前景

- BUY Entry – 6.2 Target – 7 Stop Loss – 5.8

- 合景悠活集团控股有限公司是一家从事提供物业管理服务的控股公司。该公司经营两大分部。住宅物业管理服务分部提供的服务包括预售管理服务、物业管理服务、社区增值服务和公共空间增值服务。商业物业管理营运服务分部提供预售管理服务、商业物业管理服务、商业营运服务和其他增值服务。该公司通过其子公司开展业务。

- 此前,该公司公布了21财年上半年中期业绩。营业收入12亿元,同比增长83.1%。毛利润5.344亿元,同比增长107.6%。净利润为3.189亿元,同比增长156.1%。管理总建筑面积约1.61亿平方米,合同总建筑面积约2.17亿平方米,同比分别增长617.8%和540.8%。

- 与物业管理行业的同行相比,该公司的估值相对具有吸引力。其未来12个月的远期市盈率增长比 (PEG) 在同行中是最低的,预期股息收益率也比大部分同行高。

- 市场对21/22/23财年净利润同比增长的共识为83.7%/60.7%/42.6%,这意味着远期市盈率为1.0x/9.3x/6.5x。目前的市盈率是27.5x。彭博社的12个月平均目标价为11.7港元。

舜宇光学科技 (2382 HK):乘着新iPhone炒作的势头上涨

- 重申买入:买入价:235,目标价:260,止损价:221

- 舜宇光学科技(集团)有限公司是一家主要从事光学及相关产品以及科学仪器的设计、研发、生产和销售业务的投资控股公司。该公司包括三个业务部门:光学零件、光电产品和光学仪器。该公司还通过其子公司从事红外线技术的研究和开发业务。该公司的产品销往中国国内与海外市场。

- 此前,该公司公布了21财年上半年中期业绩。收入同比增长5.1%,至198亿元人民币。毛利润49亿元,同比增长34.5%。同期毛利率增长5.4个百分点,至24.9%。净利润27亿元,同比增长52.4%,净利率为13.6%。

- 该公司是苹果概念股票,因为它是苹果的供应商之一。即将到来的催化剂是苹果9月14日的秋季新品发布。周一,苹果公司 (Apple) 的股价创下历史新高,这意味着投资者期待iPhone 13的发布。乐观的情绪可能会帮助舜宇光学很快突破新高。

- 市场对21财年和22财年预计净利润增长的最新共识分别为21.0%和23.6%,即36.6倍和29.6倍的远期市盈率。目前的市盈率是36.7倍。彭博社的12个月平均目标价为244.52港元。

交易龙虎榜

Related Posts: