2022年4月27日: 凯德综合商业信托 (CICT SP):经济重开股, 海螺水泥 (914 HK)

新加坡股票推荐

凯德综合商业信托 (CICT SP):经济重开股

- 买入:买入价:2.31,目标价:2.47,止损价:2.24

- 凯德综合商业信托 (CICT) 是新加坡交易所上市的第一家也是最大的房地产投资信托(REIT)。CICT拥有并投资主要位于新加坡的优质商业(包括零售和/或办公)资产。

- 一组强劲的21财年财务数据。CICT在2021财年实现总收入13亿新元,可分配收入6.874亿新元,同比分别增长75.1%和83%。在21财年,每单位收益为10.4新分,较上年同期的8.69新分上涨19.7%。截至2021年12月31日,CICT的总杠杆率为37.2%,远低于新加坡金管局45%至50%的杠杆限制。平均债务成本稳定在每年2.3%。

- 经济重开股。新加坡政府于2022年3月25日宣布,从4月1日起,所有接种疫苗的旅客都可以不经隔离进入新加坡。旅客将不再被要求只乘坐指定的航班进入新加坡,无需进行隔离检疫,也不必在抵达后24小时内接受抗原快速检测 (ART)。最新一轮的宽松政策将使旅行变得像疫情大流行之前一样顺畅。截至2021年12月31日,在CICT的零售投资信托组合中,位于克拉码头物业的租住率最低,为73.5%。最近放宽的规定包括晚上10点30分以后可以饮酒,以及即将于4月19日开始的俱乐部和迪斯科舞厅等所有夜生活场所重新开放,预计将提振落后的零售商场表现。至于CICT的办公室信托组合,目前的租住率为91.5%,进一步上升的原因是有75%的员工能够重返办公室办公,而之前是50%。

- 通货膨胀的对冲。截至2021年12月31日,在CICT86亿新元的总借款中,83%采用固定利率,这能够抵消即将到来的加息的影响。此外,由于租金和房产价值往往会随着整体房价的上涨而上涨,房地产投资信托基金的房产能够从中获利,从而提供通胀对冲。

- 最近的收购。上周五(3月25日),CICT与凯德开放式房地产基金(CapitaLand Open End Real Estate Fund, Coref) 宣布已达成协议,分别以70%及30%的股权收购罗敏申路(Robinson Road)79号办公楼。

- 积极的一致估计。目前,CICT的评级共识为17个买入,3个持有,0个卖出,12个月平均目标价为2.45新元。

凯德综合商业信托 (CICT SP) (Source: Bloomberg)

快捷特环球 (AZTECH SP): 物联网弄潮儿

- 买入:买入价:0.93,目标价:1.00,止损价:0.90

- 公司为品牌所有者提供原始设备制造商(OEM)、原始设计制造商 (ODM)、联合开发制造 (JDM) 或合同制造服务 (CMS) 服务,并以各自客户的名义销售。该公司通过渠道合作伙伴和电子商务平台销售其专有的“Aztech”和“Kyla”品牌下的各种物联网设备和数据通信产品。此外,该公司还生产广泛用于住宅、商业和工业应用的LED照明产品。

- 业绩不及预期。4月18日,公司公布第一季度业绩但其低于市场预期,该业绩仅占全年预期的15%。虽然该公司公布营收同比增长10%,至1.28亿新元,净利润同比增长5%,至1,400万新元,但管理层表示,通胀成本压力抵消了营收的增长,导致净利润利润率压缩了60至110个基点。此外,由于新冠疫情限制措施,公司的东莞工厂于3月关闭。

- 强劲的前景。截至2022年3月底,公司的订单总额高达6.77亿新元,这使它在中国开始放松疫情限制时处于有利地位。该公司仍然是本地上市的物联网(IoT)高增长时代的代表。

- 积极的评级共识和有吸引力的估值。评级中目前有4个买入建议,12个月平均目标价为1.40新元,意味着该股较上一个收盘价有47%上升空间。公司的估值具有吸引力,分别为2022财年和2023财年每股收益的8倍和7倍,而且在2022财年和2023财年提供高于平均水平的4.4%和5.2%的行业股息收益率。截至2022年12月底,净现金为1.87亿新元,占总市值的25%。

快捷特环球 (AZTECH SP) (Source: Bloomberg)

香港股票推荐

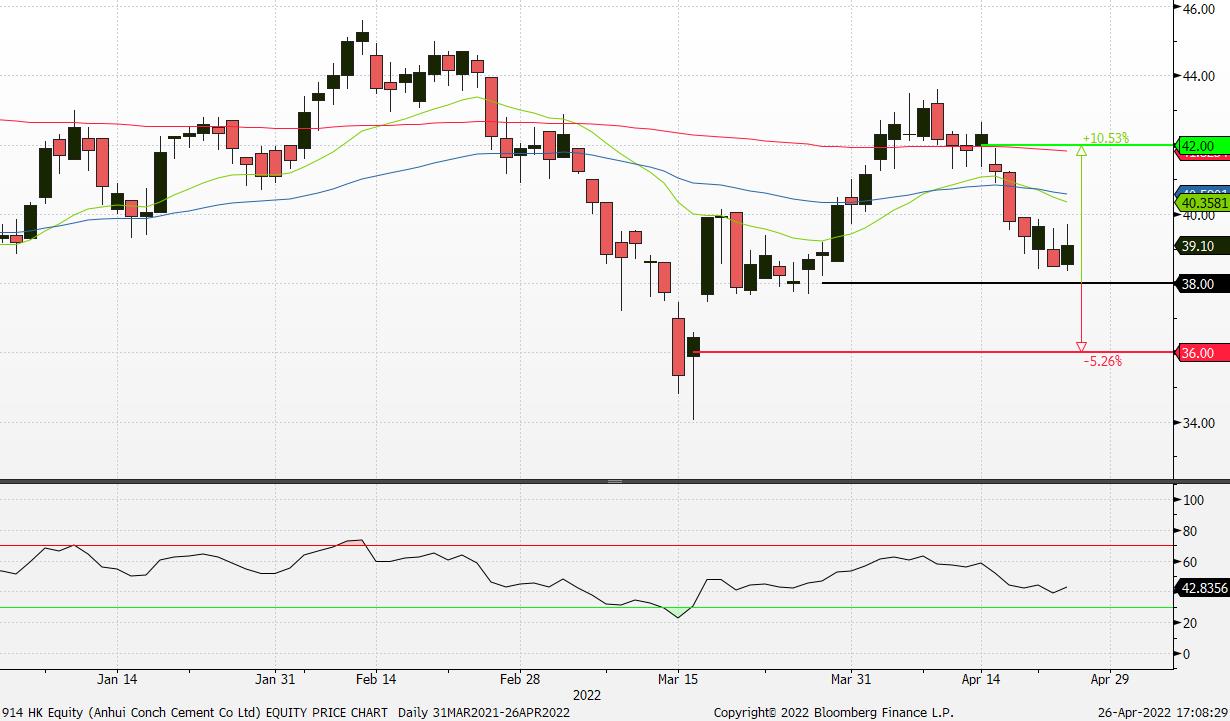

海螺水泥 (914 HK):期望基础设施建设能重振疲软的经济

- 入:买入价:38,目标价:42,止损价:36

- 安徽海螺水泥股份有限公司是一家主要从事水泥、商品熟料及骨料的生产和销售业务的中国公司。公司水泥品种主要包括32.5级水泥、42.5级水泥及52.5级水泥,产品广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产、水泥制品和农村市场等。该公司于国内市场及海外市场销售其产品。

- 新一轮宽松的货币政策。4月15日,中国人民银行下调存款准备金率25个基点,但将一年期贷款基准利率保持在2.85%。银行系统将释放5,300亿元人民币(合832.5亿美元)的长期流动性,缓冲主要城市封锁造成的经济放缓。此前,中国中央政府起草了总额为2.3万亿美元的基础设施项目清单。很明显,中国将在短期内依靠政府支出来提振经济。

- 中国水泥价格保持良好。截至4月25日,中国水泥价格指数(CEMPI)同比增长9.13%,至169.76。该指数在今年迄今的当前水平一直在横盘调整。由于城市封锁,生产和消费下降,供需动态相对平衡。

中国42.5级水泥市场价格

- FY21财务回顾。营收同比小幅下降4.7%,至1,680亿元人民币。毛利润同比小幅下降3.3%,至486亿元。毛利率上升0.4个百分点。净利润同比下降5.3%至322亿元。净利率持平于19.2%。该公司将于4月28日周四公布第1季度业绩。

- 市场对22/23财年每股收益增长的最新共识是同比增长3.3%/2.9%,即远期市盈率为5.4倍/5.2倍。当前的市盈率为5.2倍。22/23财年的预期股息收益率分别为7%/7.2%。彭博(Bloomberg)预测的12个月平均目标价为55.02港元。

海螺水泥 (914 HK) (Source: Bloomberg)

金风科技 (2208 HK):不利因素已在价格反映出来

- 重申买入:买入价:10.8,目标价:12.5,止损价:10.0

- 新疆金风科技股份有限公司是一家提供风机、风电服务及风电场开发的整体解决方案的中国公司。该公司通过四个部门开展业务。风机制造与销售部门主要从事风力发电机组及其零部件的研发、制造及销售业务。风电服务部门主要提供风电相关的顾问、风电场建设维护和运输服务。风电场开发部门主要从事风电场开发和运营业务。其他部门主要从事融资租赁及水处理开发和运营业务。该公司在中国国内和海外市场开展业务。

- 利空出尽并触底反弹可期。由于主要城市的新冠肺炎感染激增和随后的封锁,中国经济将在22年第二季度遭遇减速。国内供应链中断,同时生产活动中断。中国央行一周前下调了存款准备金率。为了振兴经济,中国可能会扩大基础设施建设,而清洁能源项目将是主要推动力之一。据彭博新能源财经报道,中国风电涡轮机的价格从2020年初的约70万美元/兆瓦暴跌至2021年底的约47万美元/兆瓦。目前,新项目的投标均价约为37万美元。新疆金风董事长表示,风电机组价格已触底,价格已没有进一步下跌的空间。

- 财务和运营回顾。21财年营业收入同比下降10.2%,至504亿元人民币。该公司归属于所有者的净利润同比增长16.7%,达到34亿元人民币。收入下降的主要原因是海上风电行业经历了“抢装潮”,陆上风电行业进入了电网平价时代。该公司将于4月26日周二公布第1季度业绩。

营业收入明细

产品销售明细

市场对22/23财年每股收益增长的最新共识为:同比增长18.9%/9.4%,即预期市盈率为10.3倍/9.4倍。目前市盈率为12.4倍。彭博(Bloomberg)预测的12个月平均目标价为16.08港元。

金风科技 (2208 HK) (Source: Bloomberg)

交易龙虎榜

交易龙虎榜更新: No additions and deletions of any stocks.