凯基每日荐股- 2021年7月26日

新加坡股票推荐

德蒙特 (DELM SP):渴望更多

- 买入:买入价:0.42,目标价:0.5,止损价:0.38

- 公司生产和销售包装蔬菜和水果,饮料和烹饪产品。该公司在美国、南美、菲律宾、印度次大陆和缅甸拥有Del Monte品牌的包装产品独家使用权,在全球(澳大利亚和新西兰除外)拥有S&W品牌的包装和新鲜产品独家使用权。在2021财年(财年年终为4月),公司在北美地区的销售额为69%(15亿美元),在亚太地区的销售额为29%(6亿美元)。

- 子公司在菲律宾上市。德蒙持有子公司德蒙特菲律宾公司 (Del Monte Philippines) 87%股份,该子公司上周宣布在菲律宾证券交易所 (Philippine Stock Exchange) 上市的申请已获批准。此次上市预计将融资高达440亿比索(合8.74亿美元),成为菲律宾2021年第二大新股上市,仅次于方便面和饼干制造商日新 (Monde Nissin) 在6月份融资560亿比索。德尔蒙特菲律宾公司的股票将于8月23日上市。该子公司在菲律宾拥有强大的市场领导地位,在包装菠萝(89%的市场份额)、罐装混合水果(77%)、番茄酱(87%)和意大利面酱(39%)等排名第一。

- 业绩反转,准备起飞。在2021财年第四季度(2021年2月至4月),由于销售结构的改善和成本的降低,德蒙特的毛利率从17.8%提高到26.8%,同时净利润从2020财年第四季度的1,240万美元亏损扭转为2021财年第四季度的1,450万美元净利润。在2021财年全年,该公司实现6,300万美元净利润,较上年亏损8,100万美元大幅好转。该公司的资产负债比率从上年的2.4倍进一步增强至上季度末的2.0倍,同时穆迪 (Moody’s) 和标准普尔 (Standard & Poor) 也上调了其信用评级。

- 积极的前景。该公司预计,与前一年相比,2022财年的净利润会更高,这是由于更多种类产品上市销售,以满足对健康和保健产品不断增长的需求。该公司的菲律宾子公司的上市,也可能成为该股重估评级的催化剂。过去4年,该股表现逊于大盘。

Don Agro International (DAG SP):你的面包和黄油来源

- 买入:买入价:0.39,目标价:0.64,止损价:0.35

- Don Agro International (Don Agro) 是俄罗斯罗斯托夫地区最大的农业公司之一。在过去的五年里,该公司保持着稳定的盈利记录,2020年净利润达到创纪录水平。

- 一个装满机遇的大碗。地理位置优越,管理良好,Don Agro处于一个有利位置。根据美国农业部外国农业局 (USDA FAS) 的估计,小麦作为公司主要收入的驱动力,其需求预计从2019年到2029年将增长近18%。此外,尽管经济趋势不断变化,作为主食的小麦仍为公司提供了有弹性的收入来源。

- 首次覆盖并给与优于大盘评级和0.64新元目标价格。首次覆盖给与优于大盘评级,考虑到加权平均资金成本 (WACC) 为11.0%和终端增长率为3.0%的基于现金流折现的目标价为0.64新元。Don Agro目前的估值是有吸引力的,因为它的交易价格仅为2021财年预测每股收益的6.0倍。凭借良好的业绩记录和健康的前景,公司处于有利地位,能够驾驭长期的全球趋势。

Don Agro报告称,2020年净利润达到创纪录的870万新元,同比增长66%,是2016-2017年净利润的两倍多。

| 千新元 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 收入 | 30,979 | 23,193 | 24,375 | 35,431 | 30,996 |

| 毛利 | 5,913 | 6,747 | 9,062 | 8,589 | 14,626 |

| 净利 | 4,203 | 4,096 | 6,388 | 5,223 | 8,696 |

港股推荐

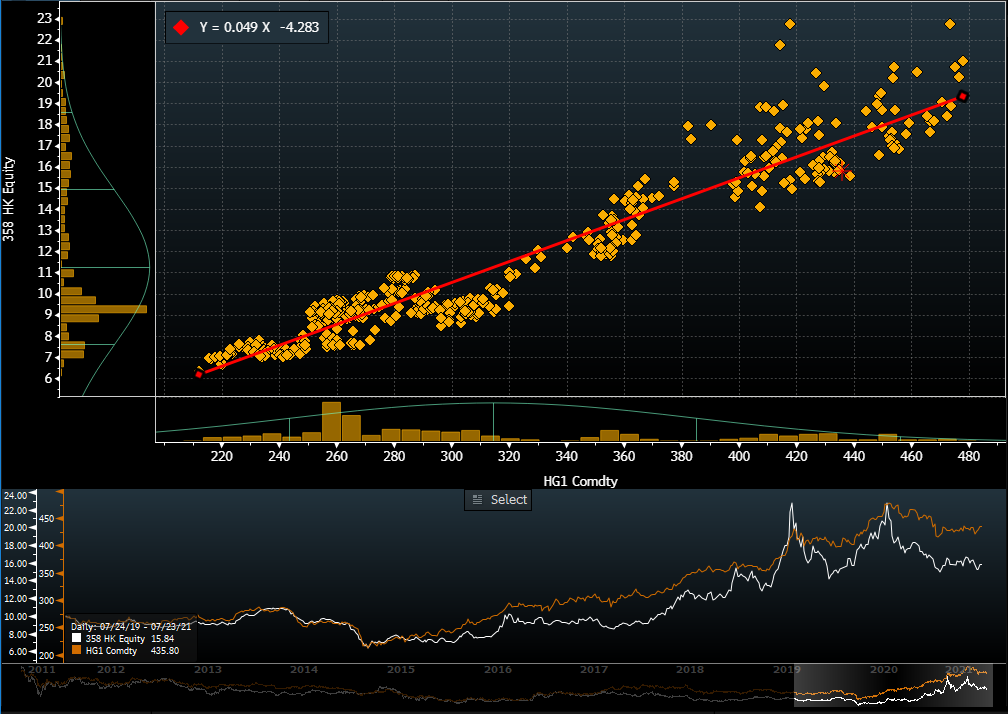

江西铜业 (358 HK):休息结束,新行情启动

- 买入:买入价:15.5,目标价:17.9,止损价:14.5

- 江西铜业股份有限公司是一家主要从事铜采选、冶炼和加工的中国公司。该公司还从事贵金属及稀散金属的提取与加工,硫化工,以及金融和贸易业务。该公司的产品包括阴极铜、黄金、白银、硫酸、铜杆、铜箔、硒、碲、铼、铋等。该公司主要在中国大陆和香港开展业务。

- 根据上海期货交易所 (Shanghai Futures Exchange) 的数据,铜库存一直在大幅下降,从6月28日的约10万吨降至7月23日的略高于5万吨。7月份新一轮的铜需求启动。

- 纽约商品交易所期铜收报每磅4.45美元的一个月高点,突破了盘整通道。该股铜贝塔值相对较高(对铜期货的回归)。市场预计,到21年第四季度,铜价平均为每吨9,138美元(每磅4.14美元)。根据回归模型和平均估值,隐含股价为16港元。

- 更新后的市场共识是,预期21财年和22财年每股收益同比增长分别为75.6%和8%,这意味着远期市盈率分别为9.5倍和8.8倍。当前市盈率为15.1倍。彭博社(Bloomberg)的12个月平均目标价为19.68港元。

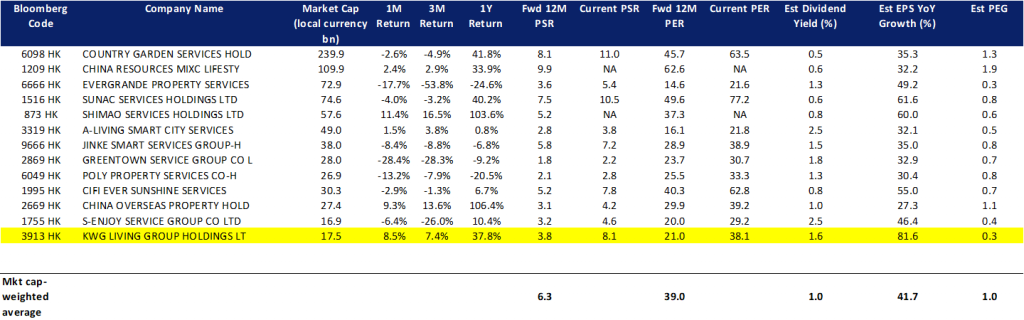

合景优活 (3913 HK):基本面完好无损,但只是市场情绪较弱

- 重申买入:买入价:8.15,目标价:10,止损价:7.5

- 合景悠活集团控股有限公司是一家从事提供物业管理服务的控股公司。该公司经营两大分部。住宅物业管理服务分部提供的服务包括预售管理服务、物业管理服务、社区增值服务和公共空间增值服务。商业物业管理营运服务分部提供预售管理服务、商业物业管理服务、商业营运服务和其他增值服务。该公司通过其子公司开展业务。

- 抗通胀仍是投资者今年的主要投资主题,物业管理服务被视为对加息的间接对冲。该行业具有积极的投资属性,如低资本支出、净现金头寸和稳定的股息支付。所有这些都符合投资者目前关注的价值板块。

- 与物业管理行业的同行相比,该公司的估值相对具有吸引力。其未来12个月的远期市盈率增长比 (PEG) 在同行中是最低的,预期股息收益率也比大部分同行高。

- 市场对21财年和22财年净利润同比增长的共识是61.1%和43.7%,这意味着远期市盈率分别为21倍和13.0倍。当前市盈率是38.1倍。彭博(Bloomberg)的未来12个月平均目标价为12.48港元。

交易龙虎榜

Related Posts: