凯基每日荐股- 2021年7月23日

新加坡股票推荐

Don Agro International (DAG SP):你的面包和黄油来源

- 买入:买入价:0.39,目标价:0.64,止损价:0.35

- Don Agro International (Don Agro) 是俄罗斯罗斯托夫地区最大的农业公司之一。在过去的五年里,该公司保持着稳定的盈利记录,2020年净利润达到创纪录水平。

- 一个装满机遇的大碗。地理位置优越,管理良好,Don Agro处于一个有利位置。根据美国农业部外国农业局 (USDA FAS) 的估计,小麦作为公司主要收入的驱动力,其需求预计从2019年到2029年将增长近18%。此外,尽管经济趋势不断变化,作为主食的小麦仍为公司提供了有弹性的收入来源。

- 首次覆盖并给与优于大盘评级和0.64新元目标价格。首次覆盖给与优于大盘评级,考虑到加权平均资金成本 (WACC) 为11.0%和终端增长率为3.0%的基于现金流折现的目标价为0.64新元。Don Agro目前的估值是有吸引力的,因为它的交易价格仅为2021财年预测每股收益的6.0倍。凭借良好的业绩记录和健康的前景,公司处于有利地位,能够驾驭长期的全球趋势。

Don Agro报告称,2020年净利润达到创纪录的870万新元,同比增长66%,是2016-2017年净利润的两倍多。

| 千新元 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 收入 | 30,979 | 23,193 | 24,375 | 35,431 | 30,996 |

| 毛利 | 5,913 | 6,747 | 9,062 | 8,589 | 14,626 |

| 净利 | 4,203 | 4,096 | 6,388 | 5,223 | 8,696 |

银湖寰宇 (SILV SP):未来是数字化的

- 买入:买入价:0.26,目标价:0.3,止损价:0.24

- 公司是一家为亚洲银行提供银行解决方案的软件公司。这家公司已经经营了30多年。在东南亚最大的20家银行中,40%的银行使用了银湖的核心银行解决方案。

- 母公司的新伙伴。本月早些时候,The Edge报道称,私募股权公司Ikhlas Capital正在向银湖集团 (Silverlake Group) 投资4000万美元。银湖集团是新加坡交易所上市公司银湖Axis Ltd的控股公司。银湖集团是银湖寰宇的最大股东。反过来,Ikhlas Capital的部分股权由前银行家拿督·塞里·纳齐尔·拉扎克持 (Datuk Seri Nazir Razak) 有,该公司是一家综合企业集团的合作伙伴之一,该集团的其他公司包括亚航集团的电子钱包部门Big Pay和马来西亚工业发展金融公司 (MIDF) ,争夺2022年第一季度授予的五个数字银行牌照之一。

- 新的机会。鉴于公司在过去30年里提供银行解决方案经验和专业知识,加上最近的消息Ikhlas资本流入其母公司的投资,我们认为数字银行许可证可以提供银湖急需的股价的催化剂。目前,银湖的股价接近8年来的低点,部分原因是多年来业务放缓,还有一个原因是2015年一份破坏性的卖空报告导致其市值几乎减半。

10年股价表现

HONG KONG

五矿资源 (1208 HK):买入股价突破和转亏为盈

- 买入:买入价:3.78,目标价:4.53,止损价:3.44

- 五矿资源有限公司是一家澳大利亚的投资控股公司。该公司及其附属公司在世界各地从事锌,铜,黄金,白银和铅矿的勘探,开发和采矿。其运营包括位于秘鲁的Las Bambas铜矿山,位于老挝的Sepon铜矿山、位于刚果民主共和国的Kinsevere铜矿山,以及位于澳洲的Rosebery 多种基本金属矿山及Dugald River锌矿山。

- 股价的飙升和盘整范围的突破是由于正面的利润指引。21财年上半年税前归属于股权股东的净利润预计将达到4亿美元,与去年同期1.58亿美元的税后归属于股权股东的净亏损相比,这是一个显著的逆转。

- 主要工业金属如铜、钢、铝等价格从今年5月初的高点下跌。此次价格调整恰逢美元指数近期走强。10年期美国国债收益率从最近的低点1.129%触底反弹。对通胀的担忧一直在减弱。然而,供应链中断并没有完全改善。一旦Delta病毒的担忧消退,近期的收益率下降和美元指数上升趋势可能逆转。因此,今年夏天大宗商品价格可能会出现另一轮牛市。

- 更新后的市场共识预期21财年和22财年每股收益分别为0.458港元和0.493港元,即8.4倍和7.8倍的远期市盈率。20财年每股收益为-0.06港元。彭博社的未来12个月平均目标价为5.61港元。

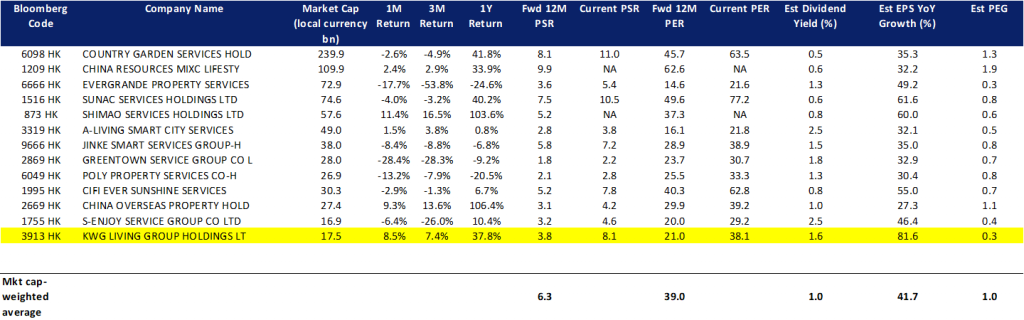

合景优活 (3913 HK):基本面完好无损,但只是市场情绪较弱

- 重申买入:买入价:8.15,目标价:10,止损价:7.5

- 合景悠活集团控股有限公司是一家从事提供物业管理服务的控股公司。该公司经营两大分部。住宅物业管理服务分部提供的服务包括预售管理服务、物业管理服务、社区增值服务和公共空间增值服务。商业物业管理营运服务分部提供预售管理服务、商业物业管理服务、商业营运服务和其他增值服务。该公司通过其子公司开展业务。

- 抗通胀仍是投资者今年的主要投资主题,物业管理服务被视为对加息的间接对冲。该行业具有积极的投资属性,如低资本支出、净现金头寸和稳定的股息支付。所有这些都符合投资者目前关注的价值板块。

- 与物业管理行业的同行相比,该公司的估值相对具有吸引力。其未来12个月的远期市盈率增长比 (PEG) 在同行中是最低的,预期股息收益率也比大部分同行高。

- 市场对21财年和22财年净利润同比增长的共识是61.1%和43.7%,这意味着远期市盈率分别为21倍和13.0倍。当前市盈率是38.1倍。彭博(Bloomberg)的未来12个月平均目标价为12.48港元。

交易龙虎榜

Related Posts: