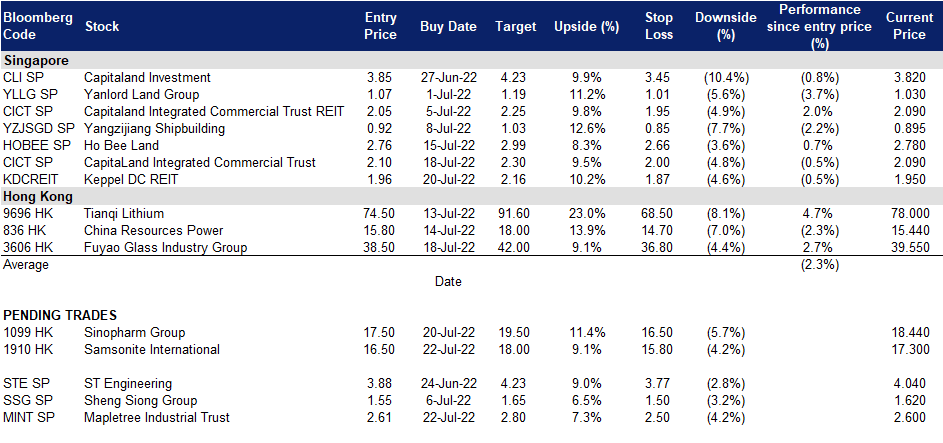

2022年7月22日: 丰树工业信托 (MINT SP), 新秀丽 (1910 HK)

丰树工业信托 (MINT SP):被低估的工业股寻求增加对美国数据中心的敞口

- 买入:买入价:2.61,目标价:2.80,止损价:2.50

- 丰树工业信托 (MINT) 是新加坡房地产投资信托,其主要投资策略是直接或间接投资于多元化的投资组合,主要集中于在新加坡的全部或部分工业领域房地产及相关资产。截至2022年6月9日,MINT在新加坡和北美拥有141家工业地产。截至2022年3月31日,其资产管理规模为88亿新元。

- 工业产品价格和租金持续上涨。根据裕廊集团 (JTC) 22年第一季度报告,工业物业价格及租金持续上涨,两项指数环比分别上升2.1%及1.0%,较上年同期分别同比上升5.6%/2.4%。从前景来看,预计240万平方米的空间将在2022年3月前完工,这是过去7年里投入使用的最大数量。JTC认为,除非经济大幅放缓,否则需求将保持强劲,并能够消化强劲的供应。

- 向数据中心业务转移可以加快步伐。尽管最近由于缺乏租赁吸引力而剥离了美国密歇根州的一个数据中心,MINT似乎在寻找增加那里的数据中心投资组合。值得注意的是,在其最近向投资者的介绍中,MINT概述了其在13个北美数据中心投资组合中的剩余50%权益的优先承购权 (ROFR) 。截至2022年3月31日,整个投资组合的估值为18.2亿新元,杠杆率为38.4%,可获得的债务工具价值9亿新元,MINT将有足够的财力轻松收购剩余50%的权益。

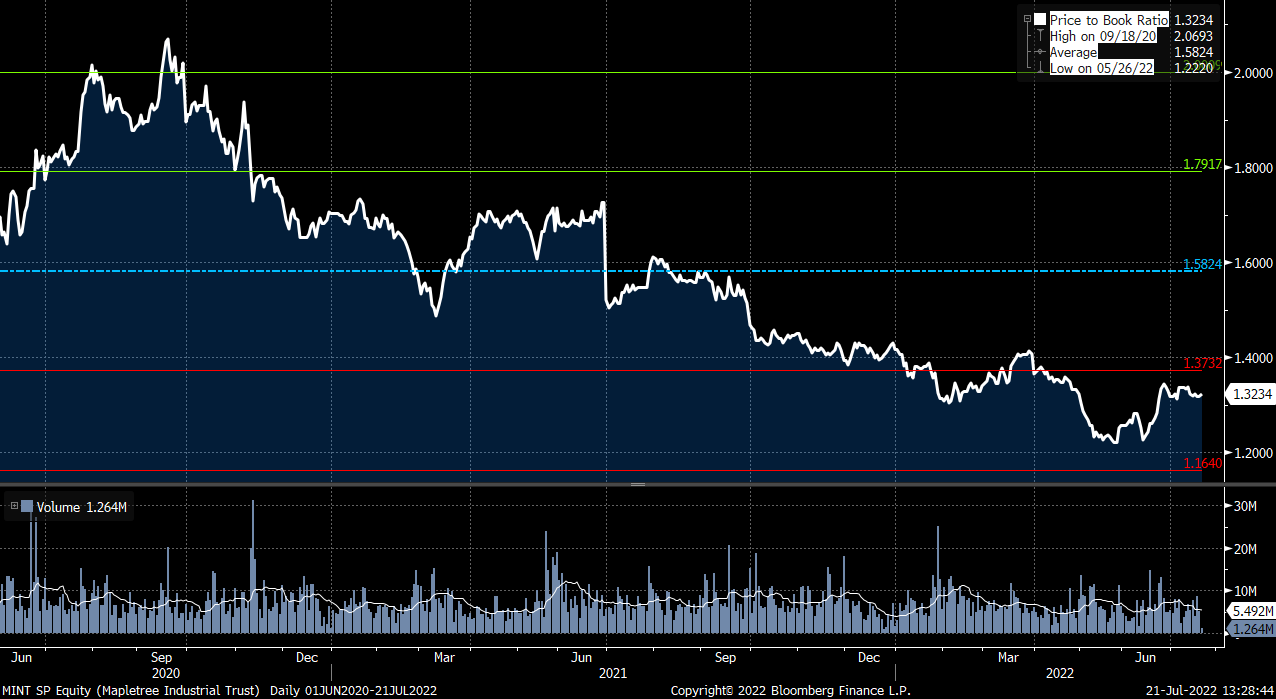

- 股价水平超过2年平均估值1个标准差。市场目前的评级为11/5/0买入/持有/卖出,平均目标价为2.88新元。根据市场的普遍预期,23财年的毛收入和净物业收入应同比增长5.5%/6.2%,而22财年的每单位派息应同比增长1.4%,至0.14新元。考虑到MINT目前的股价水平距离其2年均值~1.6倍市净率超过1个标准差,我们认为MINT的股价其历史交易区间有很大的折扣。按照目前的价格,MINT的收益率将达到诱人的5.4%/5.5%。

吉宝数据中心信托 (KDCREIT SP):被低估的数据中心概念股可能会在上半年业绩后出现均值回归

- 重申买入:买入价:2.10,目标价:2.30,止损价:2.00

- 公司是亚洲首个在新加坡交易所上市的纯数据中心房地产信托。该信托的投资策略是投资于可产生收益的房地产物业组合,这些资产主要用于数据中心目的以及物业相关资产。该基金的资产组合位于亚太地区和欧洲的关键数据中心,旨在通过从数据中心行业捕获价值,为投资者提供可持续的回报。

- 上半年财报显示将继续从之前的收购获得业绩支撑。其先前收购的Eindhoven数据中心、广东数据中心、伦敦数据中心的贡献,以及在其DC1和Intellicentre3的资产提升计划开发的完成,将继续支撑营收。尽管如此,我们预计净物业收入利润率将继续受到强劲的能源价格的影响,我们注意到MSCI全球能源指数在6月初才见顶,但此后一直处于下降趋势,这表明能源价格可能已经见顶。

- 对数据中心的需求持续强劲,供应泛滥可能提供底部上限。据Cushman & Wakefield称,对连续10MW或更多区块的直流容量的需求持续强劲。事实上,该公司追踪的18个市场中有十多个目前处于闲置状态,是2021年的两倍。这导致了全球数据中心建设的持续增长,为该信托提供了充足的收购机会。到2022年,Cushman & Wakefield预计将开发4.1 GW (2021: 2.9GW)的容量。值得注意的是,伦敦(该信托之前的收购)是一个快速发展供应的关键地点。其他市场包括香港和雅加达。

- 第一季度后的股价回调可能有些过头了。还记得在22年第一季度,该信托报告每单位派息持平至每股0.02466新元(同比增长0.2%)。投资者担心净物业收入利润率从91.5%降至91%可能会产生溢出效应,尤其是在通胀环境下。这导致市场多次下调评级,目前评级为5/7/1买入/持有/卖出,平均目标价为2.29新元。根据市场的普遍预期,22财年的总收入应同比增长7.8%,而净物业收入应同比增长4.7%,增幅虽然较低,但仍可观。22财年每单位派息应同比增长2%,至每股0.101新元。考虑到信托目前的股价水平距离其2年均值~2.1倍市净率约2个标准差,我们认为信托的股价较其历史交易区间存在较大折扣。按照目前的价格,该信托的22/23财年股息率将达到诱人的5.1%/5.4%。

(Source: Bloomberg)

新秀丽 (1910 HK):旅游旺季来了

- 买入:买入价:16.5,目标价:18.0,止损价:15.8

- 新秀丽国际有限公司是一家主要从事设计、制造、采购及分销行李箱、商务包及电脑包、户外包及休闲包、旅游配件以及个人电子设备纤薄保护壳业务的香港公司。该公司通过三个部门运营业务。旅行包部门主要从事经营三类行李箱及拉杆箱业务,包括硬质、软质和混合式。休闲包部门主要从事经营日常生活用品业务,包括不同款式的背包、女士及男士肩包及可拖拉的行李包。商务包部门从事经营商务用途产品业务,包括拖拉式移动办公用行李箱、手提公文包和电脑包。

- 航空业复苏势头继续增强。根据国际航空运输协会 (IATA) 的数据,2022年5月航空旅行的总需求(以收入旅客公里或RPKs衡量)同比增长83.1%。目前全球客流量仅为疫情前水平的68.7%。5月份国内航空客运量同比增长0.2%。总体而言,5月国内客流量为2019年5月的76.7%。5月份国际RPKs同比增长325.8%。2022年5月国际RPKs达到2019年5月水平的64.1%。

- 22财年第一季度业绩回顾。净销售额同比增长67.7%,至5.766亿美元。营业利润达到5,810万美元,而去年同期则亏损4,700万美元。22年第一季度股权股东应占利润为1,640万美元,而21财年第一季度为亏损7,270万美元。新冠疫情对公司产品需求的影响有所缓解,原因是疫苗的持续推出和有效,导致许多国家的政府进一步放宽社交距离、旅行和其他限制,这导致旅行持续复苏。该公司将于8月17日公布第二季度业绩。

- 市场对22/23财年每股收益增长的最新共识是同比增长分别为1,100% /49.2%,即18.4倍/12.3倍的远期市盈率。当前的市盈率是30.8倍。彭博(Bloomberg)预测的12个月平均目标价为22.43港元。

(Source: Bloomberg)

国药控股 (1099 HK):在市场低迷时期的防御股

- 重申买入:买入价:17.5,目标价:19.5,止损价:16.5

- 国药控股股份有限公司是一家主要从事药品及医疗器械分销业务的中国公司。该公司通过四个部门运营业务。医药分销部门向医院、其他分销商、零售药店及诊所等客户分销医药制品。医疗器械业务部门向客户分销医疗器械,并提供安装和维修服务。医药零售业务部门经营医药连锁店。其他业务部门分销实验室用品、制造及分销化学试剂、生产及销售医药制品。

- 22财年第一季度业绩回顾。第一季度收入同比增长6.86%,至171.5亿元人民币。股东应占净利润为2.5236亿元,同比下降23.25%。利润下降主要系受新冠肺炎疫情影响,国药一致联营企业业绩下滑,投资收益相应减少,同时,零售板块受疫情影响门店客流量下降,且2021年新开设的门店前期投入较大,效益暂未显现,盈利空间缩小。

- 在市场抛售中防御型股票。香港市场受到中国经济放缓和地缘政治风险的双重打击。成长型、价值型、周期性板块以及其他主题性股票被不加选择地抛售。然而,这只股票的表现相对优于其他股票,因为其业务基本上不受通胀和政策风险的影响。业务的驱动力是分销量,而不是利润率。药品和医疗器械的需求增长稳定,价格敏感性较低。

市场对22/23财年每股收益增长的最新共识分别为-0.6%/9.9%,也就是5.7/5.2倍的远期市盈率。当前市盈率是8.3倍。22/23财年预期股息收益率为5.2%/5.7%。彭博社(Bloomberg)的12个月平均目标价共识为23.37港元。

(Source: Bloomberg)

Trading Dashboard Update: No stock additions/deletions.