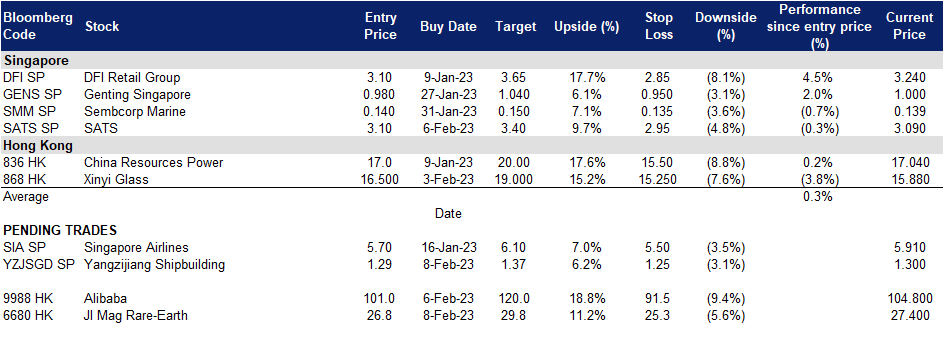

扬子江船业 (BS6 SP):受益于积极的美国数据

- 买入:买入价:3.10,目标价:3.40,止损价:2.95

- 扬子江船业控股有限公司生产各类船舶。该公司生产各种各样的商船、小型散货船、多用途货船、集装箱船、化学品油轮、海上补给船、救援和打捞船以及起重船。

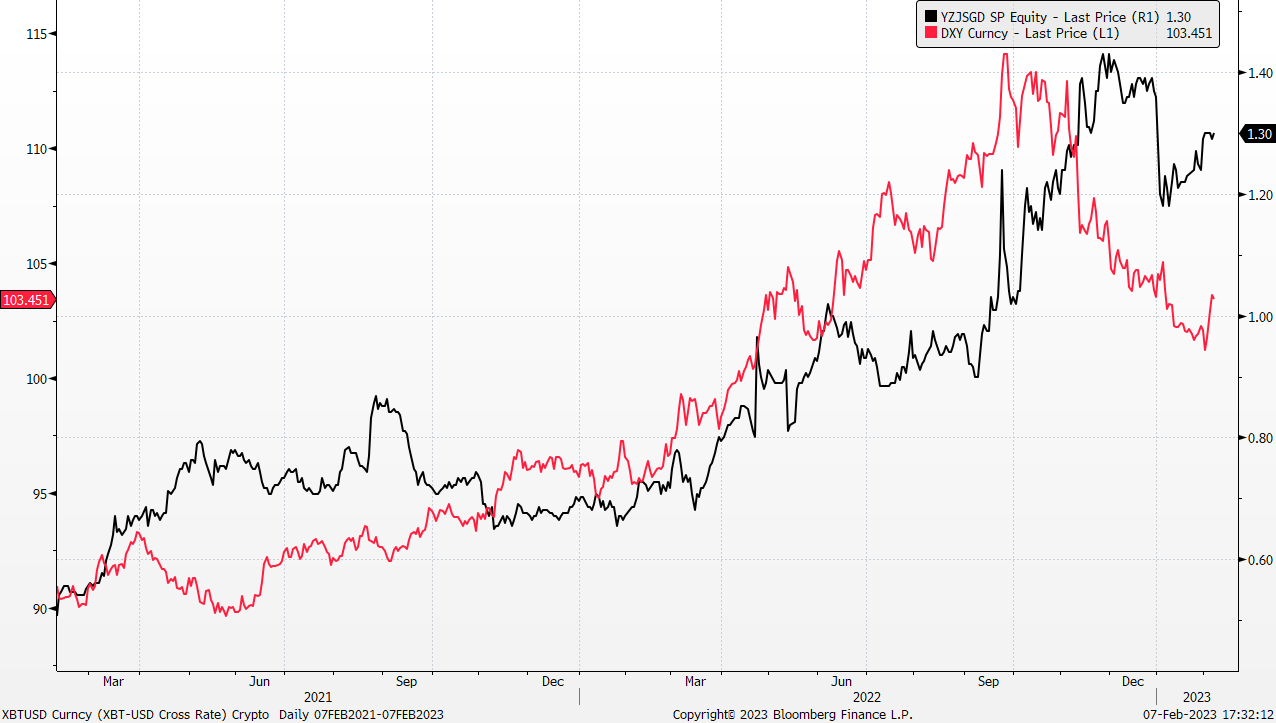

- 受益于美元走强。在美国公布1月份强劲的非农就业数据后,美元指数出现反弹。扬子江造船控股有限公司的财务业绩和业务主要以美元计价,在未来几个月将受益于美元的升值。

股价及美元指数走势对比

(Source: Bloomberg)

(Source: Bloomberg)

- 铁矿石和钢铁价格下跌。随着美元升值,铁矿石和钢铁等硬质大宗商品的价格出现了下跌。这使得该公司能够找到降低生产成本的机会,因为铁矿石和钢铁是船舶生产的关键组成部分。

- 担保合同的可见性。截至22年第三季度,该公司的总订单价值达到102.7亿美元,将公司的收入能见度延长至2025年中期。这使得公司在未来几年有一个确定和可见的收入流。

- 公司前景。随着经济压力开始缓解,美元的反弹,该公司在未来几个月的前景是积极的。鉴于该公司的订单一直到2025年年中都是满的,因此该公司的收入流也清晰可见。中国经济的重新开放也使该公司能够重新加快其业务的生产。这表明,该公司的业绩很可能在不久的将来继续改善。

- 市场对23/24财年每股收益增长的最新共识分别为同比22.98%/4.72%,即8.1倍/7.8倍远期市盈率。当前市盈率为8.0倍。23/24财年预期股息收益率分别为3.7%/3.8%。彭博一致认为12个月平均目标价为1.46美元。

(Source: Bloomberg)

新翔集团 (SATS SP):在中国重新开放的推动下,旅游业恢复到疫情前的水平

- 重申买入:买入价:3.10,目标价:3.40,止损价:2.95

- 新翔集团是一家机场服务和食品解决方案提供商。其全面的机场服务范围包括航空货运处理、客运服务、坡道处理、行李处理、航空安全和飞机内部清洁,而其食品解决方案业务包括飞机餐饮、食品配送和物流、工业餐饮以及冷藏和冷冻食品制造。如今,其地面服务和机上餐饮业务网络遍布亚太地区近40个机场。

- 新加坡预计2024年旅游业将全面复苏。随着中国边境的重新开放,这个东南亚国家预计到2023年将有1200万至1400万人次入境,收入高达210亿新元。疫情前,中国是新加坡旅游业的最大贡献者,2019年有360万中国游客。中国的重新开放将吸引更多中国游客回到新加坡,并推动公司业务增长。

- 收购环美航务。公司有望最早在3月份以12.9亿美元收购航空货运公司环美航务(Worldwide Flight Services)。通过此次收购,公司将更好地为全球客户提供端到端解决方案。此次收购将使来自美国的收入占比提高至30%,来自欧洲、中东和非洲的收入占比将攀升至25%左右。这笔交易还将使货运业务的收入占比从15%提高到50%。据公司称,这笔交易将使合并后的息税折旧及摊销前利润增长约7倍。

- 公司前景。公司的前景是积极的,因为他们看到了中国市场关键的重新开放,到2024年将旅游业恢复到大流行前的水平,以及对环美航务的良好收购。这表明,该公司的业绩很可能在不久的将来继续改善。

- 市场对23/24财年每股收益增长的最新共识分别为同比-50.0%/1,298.15%,即远期市盈率为345.6倍/24.7倍。彭博一致认为12个月平均目标价为3.44美元。

(Source: Bloomberg)

金力永磁 (6680 HK):万磁王

- 买入价:26.8,目标价:29.8,止损价:25.3

- 江西金力永磁科技股份有限公司是一家主要从事高性能稀土永磁材料生产的中国公司。该公司专注于全球新能源、节能环保领域所使用高性能钕铁硼永磁材料的研发、生产及销售。该公司的产品广泛用于新能源汽车及汽车零部件、永磁风力发电机、节能变频空调及其他行业。该公司在国内市场和国外市场销售产品。

- 电动汽车需求不断增长。IBM商业价值研究所 (IBM Institute for Business Value) 最近进行了一项关于消费者对电动汽车需求的研究,发现50%的受访客户正在考虑在未来三年内购买电动汽车,而只有13%的行业高管预计他们的国家将在2030年之前准备好支持电动汽车,这表明准备程度存在差距。充电点的可用性、可靠性、成本、网络连接和数字体验等关键因素正在影响电动汽车的采用。企业和政府必须加快步伐,满足消费者需求和基础设施需求。高管们估计,到2030年,40%的新车销售将是纯电动的,大多数消费者的动机是获得充电站、环保意识和在家充电的能力。尽管家庭充电成本高昂,但消费者仍愿意投资电动汽车。

- 磁铁材料需求增加。随着电动汽车需求的增加,磁铁材料的需求也将增长,以支持新能源产品的崛起。根据彭博新能源财经的一份报告,2022年,全球在绿色能源转型方面的投资达到了创纪录的1.1万亿美元。报告指出,这一显著增长是能源危机推动低碳技术更快应用的结果。随着更多的转型和对清洁能源的投资,对其磁铁材料的需求将继续激增。

- 积极的22财年盈利指引。预计2022年营收同比增长70%-90%,达到69亿元至78亿元人民币。归属于普通股东的净利润预计在7.022亿元至8.382亿元之间,较2021年的4.531亿元同比增长55%-85%。

- 市场对22/23财年每股收益同比增长的最新共识分别为71.54%/21.97%,即21.2倍/17.4倍的远期市盈率。当前市盈率为24.2倍。彭博(Bloomberg)一致认为12个月平均目标价为29.30港元。

(Source: Bloomberg)

阿里巴巴 (9988 HK):大象跳舞

- 重申买入价:101,目标价:120,止损价:91.50

- 阿里巴巴集团控股有限公司提供技术基础设施及营销平台。该公司运营七个业务分部。中国商业分部包括中国零售商业业务如淘宝、天猫、盒马等以及批发业务。国际商业分部包括国际零售及批发商业业务,如Lazada、速卖通等。本地生活服务分部包括基于位置业务,如饿了么、高德、飞猪等。菜鸟分部包括国内及国际一站式物流服务及供应链管理解决方案。云业务分部包括向国内外企业提供公有云服务和混合云服务,如阿里云及钉钉。数字媒体及娱乐分部包括优酷、夸克和阿里影业,以及其他内容和分销平台以及线上游戏业务。创新业务及其他分部包括达摩院、天猫精灵及其他业务。

- 中国经济复苏。中国政策制定者计划今年加大对内需的支持力度,高层政策制定者多次表示,他们打算利用中国14亿人口的消费能力。此前,2022年中国经济增速跌至近半个世纪以来的最低水平之一。一些中国银行推出促销活动并降低贷款利率,以鼓励国内消费者增加支出。许多主要银行已将其消费贷款利率降至4%以下,一些银行甚至以中国央行基准贷款利率3.65%的最低利率提供某些消费贷款产品。随着中国努力扩大内需和消费,以及重新开放,这将刺激支出和家庭消费的增加,该公司应该预计今年的消费需求将会上升。

- 云业务增长。云基础设施和服务正在成为任何使用网络进行运营的企业的重要组成部分。云业务的总营收(包括向阿里巴巴其他业务提供的服务收入)为506.98亿元人民币(712.27亿美元),比2021年同期的484.48亿元人民币增长5%。同比增长反映了受金融服务、公共服务和电信行业推动的非互联网行业的强劲收入增长。由于云服务是这三个领域运营中不可或缺的一部分,它可能会为阿里巴巴带来长期的经常性收入。此外,到2029年,全球云计算市场预计将超过1.7万亿美元,阿里巴巴在云计算领域的份额预计也将扩大。

- 23财年上半年业绩。营收为人民币4,127.31亿元(合580,21亿美元),同比增长2%。归属于普通股东的净利润为21.78亿元人民币(3.06亿美元),净亏损为21.69亿元人民币(3.05亿美元),而2021年同期的净利润为4.62亿元人民币。

- 市场对24/25财年每股收益同比增长的最新共识分别为4.32%/14.59%,即远期市盈率为13.62倍/11.88倍。目前的市盈率是14.21倍。彭博(Bloomberg)一致认为12个月平均目标价为142.63港元。

Trading Dashboard Update: Cut loss on Jiangxi Copper (358 HK) at HK$12.8 and Xinyi Energy (3868 HK) at HK$2.8. Add SATS (SATS SP) at S$3.1.