凯基每日荐股- 2021年6月16日

新加坡股票推荐

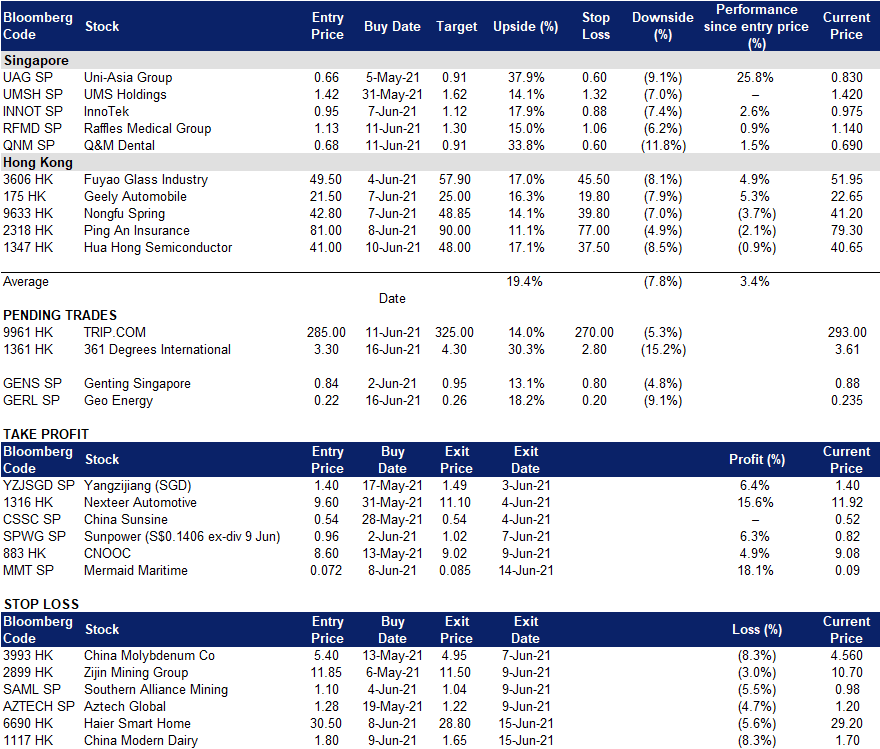

InnoTek (INNOT SP):向电动车业务转型

- 重申买入:买入价:0.95,目标价:1.12,止损价:0.88

- 公司是一家服务于消费电子、办公自动化和移动设备行业的精密金属元件制造商。该公司拥有强大而多元化的日本和欧洲终端客户基础。

- 汽车行业是未来。公司的20财年业绩再次显示了其韧性,其表现大大超出了我们的预期。通过年度报告和年度股东大会,管理层传达了对汽车部门的强烈期望,因为中国目前对电动汽车有强劲的推动。

- 未来5年电动汽车的复合年增长率为30%。IHS Markit预计,从2020年到2023年,轻型汽车销量的年复合增长率将达到6%,而未来5年,电动汽车的年复合增长率将超过30%。因而InnoTek已经成功地确保了电动汽车领域的客户,并有理由期待汽车部门在随后几年成为他们最大的部门。

- 近期的疲软是一个买入机会。2021年5月,中国汽车销量同比下降3%,结束了自2020年4月以来连续13个月的增长。根据中国汽车工业协会 (CAAM) 的数据,5月中国汽车总销量为213万辆。从年初至今(1 – 5月)的数据较去年同期增长了36%,但由于全球芯片短缺和原材料价格飙升,该数据可能开始放缓。即便如此,中国汽车工业协会预计,受新能源汽车(包括电动汽车、混合动力汽车和氢燃料电池汽车)销售的推动,中国今年的汽车总销量仍将增长6.5%。

- 优于大盘,基本面目标价为1.12新元。我们期待InnoTek的战略能够推动公司收入和盈利的复苏。我们5.5倍的企业价值倍数 (EV/EBITDA) 相当于约14.3倍的22财年的盈利。

请阅读完整报告。

天然煤矿集团 (GERL SP):尽情燃烧

- 买入:买入价:0.22,目标价:0.26,止损价:0.20

- 公司是印尼主要的煤炭生产商之一。该公司在加里曼丹南部和东部拥有四个采矿开采权。它正在积极经营两个矿场,并已在另一个矿场重新开始采矿作业,同时计划在另一个矿场开始勘探。

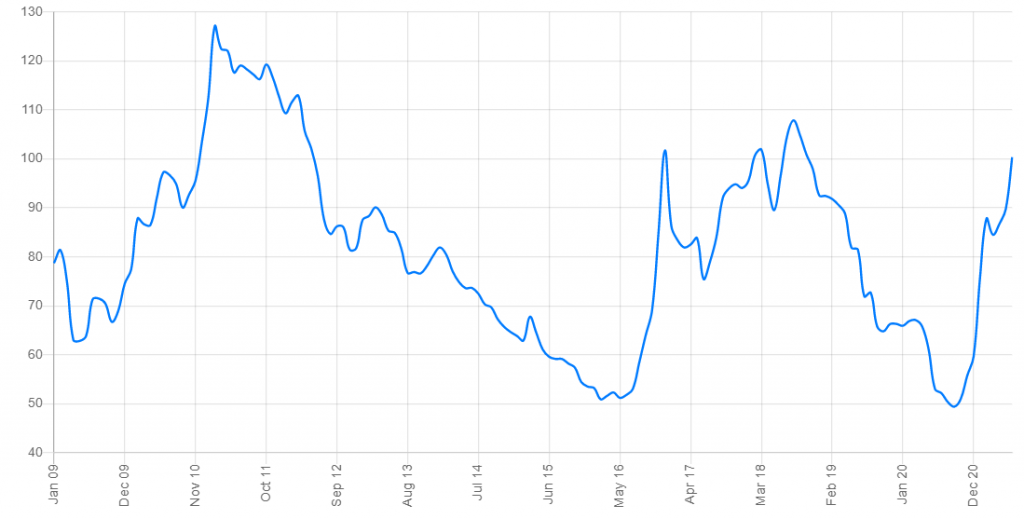

- 随着2021年煤炭价格的回升,该公司有望在2021年达到至少1000万至1100万吨的产量。

- 2021年第一季度,该公司录得最高季度收入1.15亿美元,这得益于ICI4(印尼煤炭指数4200大卡煤价)平均售价的上涨 (每吨41.84美元),高于2020年第四季度的每吨31.97美元和2020年第一季度的每吨34.44美元。上次煤炭价格达到这么高的时候,公司的股价在22至35新分之间,而目前的股价为21.5新分。

- 由于表现强劲,截至2021年3月31日,集团目前拥有2300万美元的净现金头寸。

- 就行业前景而言,本轮周期的表现有所不同,但对煤矿企业的资产负债表来说是有利的。以往煤价高企时,投资会增加,而转向可再生能源和更清洁能源反而限制了当前的投资计划。目前新煤矿的融资也变得更加困难。然而,即使全球不再依赖煤炭,预计需求在本世纪30年代前仍将保持强劲,而且如果没有新的煤矿,价格可能会保持高位。

Indonesian Coal Price Reference (HBA) Chart

HONG KONG

361度 (1361 HK):最便宜的奥运概念股

- 买入:买入价:3.3,目标价:4.3,止损价:2.8

- 361度国际有限公司是一家主要从事制造及买卖体育用品,包括鞋类、服装及配饰业务的中国投资控股公司。该公司通过两个业务分部进行运营。361度产品-成人分部从事制造及买卖成人运动产品。361度产品-童装分部从事买卖童装运动产品。该公司还通过其子公司从事加油站运营业务。

- 运动服装行业无疑是今年以来表现最好的行业之一,因为在新冠肺炎期间,更多的人锻炼身体,也因为抵制外国运动品牌,国内品牌运动服饰需求激增。东京奥运会是自去年年初新冠肺炎大流行开始以来的首个大型国际体育赛事。被压抑的观看和参与该盛事的需求将会大大增加。由于比赛地点在日本,更多的中国观众将可以在亚洲时段观看现场直播。因此,对中国品牌运动服的热情有望转化为对国产运动服的更多消费。

- 此前,该公司宣布完成了2021年到期的7.25%优先无担保票据的最终赎回。该张票据的名义价值是4亿美元。展望未来,该公司没有短期债务压力,并将计入较低的利息支出。

- 通过同行的比较,我们认为该公司仍有赶超安踏、李宁、特步等市场领先者的上升潜力。

更新后的市场共识预测,21和22财年的每股收益同比增长率分别为17.6%和12.3%,即13.5倍和12.0倍的远期市盈率。当前的市盈率是14.6倍。彭博(Bloomberg) 未来12个月平均目标价为2.57港元。

携程集团 (9961 HK):在季节性低点买入,在即将到来的旺季卖出

- 重申买入:买入价:285,目标价:325,止损价:270

- Trip.com Group Limited(原名:Ctrip.com International, Ltd.)是中国一家提供住宿预订、交通票务、套餐旅游和公司旅游管理的旅游服务提供商。该公司将酒店和交通信息汇总,帮助休闲与商务游客实现预定。该公司帮助休闲游客预定旅游套餐和导游游览,并帮助公司客户管理他们的旅行需要。该公司还为满足休闲与商务游客的不同预定和旅行需求,提供一系列旅游相关服务,包括游客评价、景点门票、旅行相关金融服务、汽车服务、旅行保险服务和护照服务等。该公司还为独立休闲游客提供套餐旅游团产品,包括旅行团、半旅行团和私人团,以及需要不同交通安排(如游轮、公交车或自驾)的套餐旅游。

- 据《证券日报》报道,携程网(Trip.com)在端午节预定的旅游订单数量同比增长了135%。最长的学校假期从7月到8月即将到来。虽然全球旅游业还远未达到疫情前的水平,但中国国内旅游业正在稳步复苏。五一假期期间的游客数量同比增长了一倍,达到2.3亿人次。即将到来的夏季是旅游旺季,有利于公司业务的复苏。

- 21财年第一季度收入为41亿元人民币,同比下降13.2%。归属股东的净利润转扭亏为盈,环比增长78%,达17.8亿元人民币。自20年第二季度以来,该公司连续三个季度实现了正净利润。

- 更新后的市场共识预测22财年的每股盈利同比增长为122.9%,即25.8倍的预期市盈率。21财年每股收益预计为0.656港元,而20财年为-0.084港元。21财年预期市盈率为是57.6倍。彭博(Bloomberg) 12个月平均目标价为376.33港元。

交易龙虎榜

Related Posts: