2022年2月16日: 泰国酿酒 (THBEV SP), 华虹半导体 (1347 HK)

新加坡股票推荐

Rex 国际 (REXI SP): 油价有上扬倾向

- 买入:买入价:0.39,目标价:0.5,止损价:0.35

- 公司是一家独立的石油勘探和生产公司。它的业务包括石油和天然气部门以及非石油和天然气部门。该公司提供Rex Virtual Drilling,一种液体碳氢化合物指标,利用地震数据寻找石油。该公司从事石油和天然气勘探和生产活动,主要业务在阿曼和挪威。

- 加入大企业行列。公司于2022年1月26日宣布已获新交所原则上批准,将上市由新交所凯利板转至主板。董事会相信主板上市将为公司提供一个更广阔的平台,以接触更广泛的投资者基础。如果可行,这可能有助于更大程度地进入股票和债券市场,从而最大限度地发挥集团的增长潜力。

- 地缘政治风险推高了油价。上周五,布伦特原油 (Brent) 和西德克萨斯中质油 (WTI) 价格分别上涨约3%,至94.44美元和93.10美元,收于2014年9月以来的最高水平,此前白宫一名高级官员警告称,俄罗斯可能很快入侵乌克兰。国际能源署 (IEA) 表示,即使没有战争的前景,石油出口国面临的石油供应挑战仍可能加剧石油市场的紧张,并可能继续推高油价。

- 业绩公布。Rex将于2022年2月25日周五公布全年业绩。这组业绩将受到密切关注,因为它将包括Rex在2021年收购的挪威Brage油田的贡献。

目前油价处于2014年以来的最高水平

泰国酿酒 (THBEV SP):表现滞后的经济重新概念股

- 买入:买入价:0.68,目标价:0.80,止损价:0.62

- 公司是泰国最大的饮料公司,也是东南亚最大的饮料公司之一。公司持有在新加坡上市星狮集团 (FNN SP) 28.5%的股份,以及星狮地产 (FPL SP) 28.3%的股份。它还持有越南最大的啤酒公司Saigon beer – alcohol – beverage Corporation (SABECO) 53.6%的股份。公司在泰国烈酒市场占有90%的份额。

- 弹性的22财年第一季度业绩。公司昨天公布了2022财年第一季度(财年年终为9月)的业绩更新。该季度营收同比增长7.4%,EBITDA同比增长1.6%。啤酒部门(年销售额同比增长10%)和食品部门(年销售额同比增长21%)的复苏推动了强劲的增长。资产负债表状况也有所改善,截至2021年12月底,净负债比率降至0.75倍,低于2021年9月底的0.86倍。

- 落后于海峡指数中的同行。尽管公司的财务表现强劲,但在过去一年里,股价表现逊于海峡指数的同行。公司是表现最差的第三大成分股,过去一年下跌了13%,仅超过吉宝房地产投资信托基金的-26%回报和牛奶国际控股的-34%回报。相比之下,海峡指数在过去一年中增长了16%。

- 积极的一致估计。市场评级有17个买入和1个持有,平均目标为0.87新元,这意味着该股有26%的上升空间。预计三年内收益每年将恢复7-11%,这将使其预期市盈率2022/23/24财年降至15倍/14倍/13倍。

香港股票推荐

中海油服 (2883 HK):即将看到三位数的油价

- 重申买入:买入价:8.5,目标价:9.5,止损价:8.0

- 中海油田服务股份有限公司是一家综合型油田服务提供商。该公司主要通过四个业务分部运营。钻井服务分部主要提供油田钻井服务。油田技术服务分部主要提供油田技术服务,包括测井、钻井液和定向钻井等。物探和工程勘查服务分部主要提供地震和工程勘探服务。船舶服务分部提供物资运送服务,包括运送原油和精炼油气产品等。该公司主要在国内外市场开展业务。

- 油价即将达到100美元/桶。受俄罗斯和乌克兰紧张局势升级担忧的推动,布伦特(Brent)和西德克萨斯中质油 (WTI) 价格均创下2014年以来的新高。尽管奥密克戎感染病例仍在增加,一些国家仍在实施封锁,但对石油的需求并未大幅减少。OPEC+最近决定提高产量40万桶/天,但由于供需缺口小于预期,未能使价格下降。更重要的是,勘探和生产方面的投资不足,将使进一步增产的空间有限。因此,市场预测今年油价将达到100美元/桶。

- 通胀短期内不会消退。美国、欧洲和中国最近公布的通胀数据显示,通胀压力仍然很大。在加息周期中,石油和天然气是一个很好的对冲通胀或滞胀的工具。考虑到目前清洁能源投资过热,上升的油价将逐步使部分投资从新能源撤回并回归该行业。

- 市场对22/23财年每股收益增长的最新共识分别为42.2%/19.3%,即10.2倍/8.6倍的远期市盈率。目前市盈率是16.5倍。彭博社(Bloomberg)的12个月平均目标价共识为9.73港元。

华虹半导体 (1347 HK):加息的影响即将结束

- 买入:买入价:38,目标价:44,止损价:35

- 华虹半导体有限公司是一家从事半导体晶片的生产和销售的投资控股公司。该公司从事生产200毫米和300毫米晶圆。其产品应用于通用型微控制单元(MCU)、Type-C接口控制芯片、摄像头防抖控制芯片、触控芯片和智能电表控制芯片。该产品还服务于物联网(IoT),新能源汽车,人工智能和其他市场。 该公司通过其子公司开展业务。

- 21年第四季度业绩再创新高。营收达到5.283亿美元的历史最高水平,同比增长88.6%,环比增长17.0%。毛利率为29.3%,同比增长3.5百分点,季度增长2.2百分点。母公司股东应占净利润达8,410万美元,同比增长92.9%,环比增长65.6%。22年第一季度的指引依然乐观。预计营收约为5.6亿美元,毛利率大概在28%至29%之间。

- 或多或少已经反映出加息的影响。半导体行业今年以来表现不佳,主要原因是市场对加息和美联储缩减资产负债表的预期。然而,台湾积体电路制造 (TSM US) 及超微半导体 (AMD US) 等市场领先者。台积电和AMD在发布了强劲的第四季度业绩后,为22财年提供了积极的指导。强劲的基本面预期将在短期内抵消加息的影响。芯片短缺的持续时间将超过预期,因为需求的增长超过了产量的增长。

- 一致估计。市场对22/23财年净利润增长预期的最新共识分别为39.7%/12.3%,即23.3 /20.7倍的远期市盈率。当前市盈率为37.7倍。彭博社的12个月平均目标价共识为53.08港元。

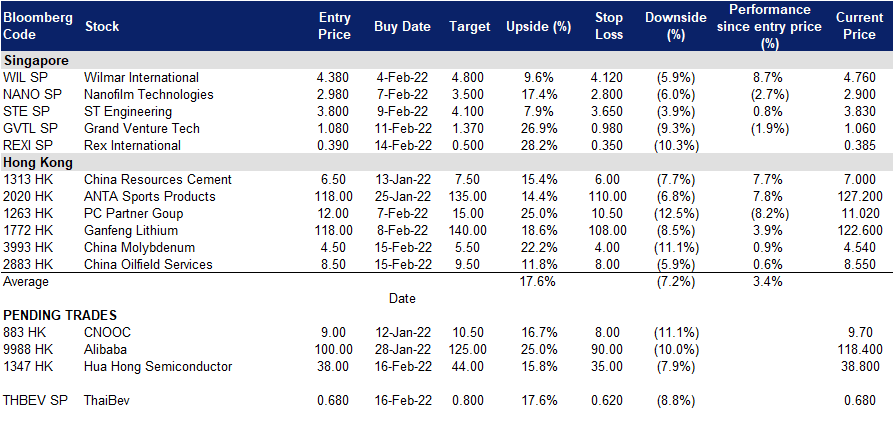

交易龙虎榜

Trading Dashboard Update:

(Click to enlarge image)