2022年3月11日: 大华银行 (UOB SP), 新特能源 (1799 HK)

新加坡股票推荐

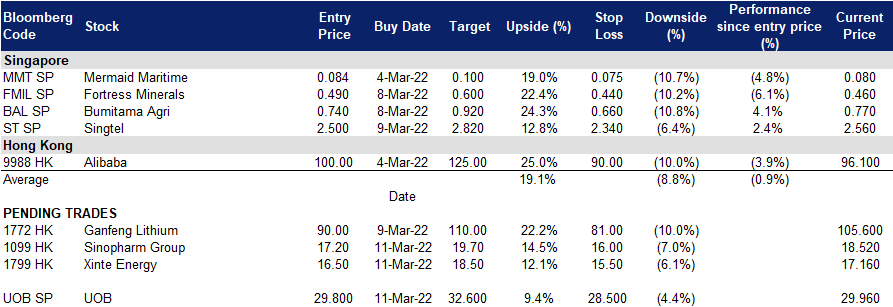

大华银行 (UOB SP):冲股息买入

- 买入:买入价:29.80,目标价:32.60,止损价:28.50

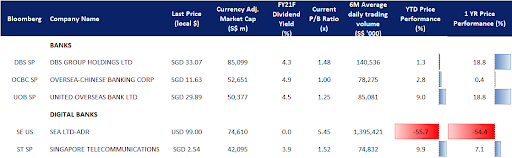

- 以总资产计,大华银行是新加坡第三大银行。截至2021年底,该公司总资产为4,590亿新元,净利润为41亿新元。该银行在19个国家拥有500多家办事处,提供一系列商业和个人银行产品和服务。

- 市场出现抛售,但加息仍在继续。由于俄罗斯对乌克兰的攻击,大华银行股价在过去两周内大跌近15%。然而,尽管存在地缘政治不确定性,市场仍预期美联储将在3月第三周召开的联邦公开市场委员会下一次会议上加息50个基点。

- 加速实现5年目标。1月14日,大华银行宣布将以约49亿新元收购花旗集团在印尼、马来西亚、泰国和越南的消费业务。大华银行表示,此次收购将使其现有零售客户数量增加一倍,达到约530万,并提前5年实现大华银行的客户群目标。截至2021年6月底,花旗集团在这四个国家的消费者业务的净资产价值约为40亿新元,客户基数约为240万,2021年上半年产生了5亿新元的收入。

- 有吸引力的股息率和估值。大华银行目前的市盈率为1.2倍,较星展银行的1.5倍市盈率低20%。大华银行2022财年和2023财年的股息收益率分别为4.5%和5.1%。

- 积极的一致估计。大华银行目前评级有19个买入,12个月平均目标价为36.09新元,这意味着该股较上一交易日收盘价上涨20%上升空间。

新电信 (ST SP):防御而非激进

- 重申买入:买入价:2.50,目标价:2.82,止损价:2.34

- 新加坡电信为亚洲、澳大利亚、非洲和美国的消费者和企业提供广泛的电信和数字服务。它为21个国家超过7.53亿手机用户提供服务,包括新加坡、澳大利亚(通过其全资子公司Singtel Optus)以及印度、印度尼西亚、菲律宾、泰国和非洲等新兴市场。

- 利空在减弱。新加坡电信预计将在2022财年实现中个位数的息税折旧摊销前利润(EBITDA) 增长,而上年同期的降幅为16%。稳定新加坡的每用户平均收入 (ARPU) 和更高的Optus ARPU可能会推动EBITDA的增长。此外,合营公司的分红(占运营现金流的25%以上)可能最终会出现好转,这主要是由于合伙公司Bharti Airtel的竞争环境有所改善。

- 防御而非激进。随着油价的上涨,经济萧条的可能性正在增大,而美联储上调利率的可能性也将进一步增大。从历史上看,在经济衰退之前,油价会大幅上涨,2008年、2000年初和1991年都是如此。因此,在目前的环境下,明智的做法是转向防守而不是激进。

- 一致估计。一致认为新加坡电信整体前景乐观,评级中16个买入/ 2个持有/ 0个卖出,12个月目标价为3.16新元(有26%的上升空间)。每股收益预计最终将在2022财年(财年年终为3月)和2023财年增长303%和20%。该股2022财年的股息收益率为3.9%,2023财年为4.9%。

香港股票推荐

新特能源 (1799 HK):替代效应在上演

- 买入:买入价:16.5,目标价:18.5,止损价:15.5

- 新特能源股份有限公司是一家主要提供光伏及风能解决方案的投资控股公司。该公司通过七大分部运营。多晶硅生产分部生产及销售多晶硅。工程及建造合同服务(ECC)分部提供太阳能及风能发电厂建造工程服务。逆变器生产分部生产逆变器。电力销售分部从事发电及售电业务。光伏硅片及组件生产分部生产及销售光伏硅片及组件。建设、拥有及经营(BOO)分部建设及经营光伏及风能发电厂。其他分部从事相关贸易业务以及提供设计服务及物流服务。

- 高油价是可再生能源股的利好。俄乌冲突导致作为主要原油出口国的俄罗斯受到前所未有的制裁。意外扩大的400万桶/天的供应缺口将油价推高至2014年的高点。在日益迫近的能源危机中,欧洲和美国正急于寻找替代供应来源,并提高国内石油产量。与此同时,这种形势也将加快可再生能源供应的部署,特别是太阳能。光伏行业预计将在数月的调整后复苏。美国目前的首要任务是通过增加能源供应来遏制通胀,对中国光伏企业可能受到制裁的担忧应会有所缓解。

- 21财年盈利预喜。公司预计该应归属于股东的净利润将不低于50亿元人民币,而上一财年为7亿元人民币。集团利润的增加主要是由于多晶硅产品销量的增加,多晶硅产品销售价格的大幅上涨,以及集团自营风电、光伏电站规模和发电量的增加。

- 市场对22/23财年每股收益增长的最新共识分别为8.6%/-18.6%,即3.4倍/4.2倍远期市盈率。当前市盈率值为8.7倍。22和23财年预期股息率分别为5.1%和3.1%。彭博社(Bloomberg)的12个月平均目标价共识为21.2港元。

国药控股 (1099 HK):股价表现滞后的铜矿龙头股

- 重申买入:买入价:17.2,目标价:19.7,止损价:16.0

- 国药控股股份有限公司是一家主要从事药品及医疗器械分销业务的中国公司。该公司通过四个部门运营业务。医药分销部门向医院、其他分销商、零售药店及诊所等客户分销医药制品。医疗器械业务部门向客户分销医疗器械,并提供安装和维修服务。医药零售业务部门经营医药连锁店。其他业务部门分销实验室用品、制造及分销化学试剂、生产及销售医药制品。

- 对通胀性衰退的担忧。大宗商品价格已升至多年高点,有些甚至触及历史高点。原油(布伦特原油)价格一度接近140美元/桶。迄今为止,油价已经上涨了50%以上。从历史上看,经济衰退发生在油价飙升超过50%之后。同时,基础金属和农产品出现扎空走势。本周镍期货价格上涨超过300%。金价突破了每盎司2,000美元的心理关口。美国国债2 -10年期息差已收窄至近20个基点,为2020年3月新冠疫情爆发以来的最低水平。美元指数攀升至近100,暗示资金正在撤离新兴市场。由于上述指标已显示出危险信号,短期内可能出现通货膨胀性衰退的可能性很高。

- 在市场抛售中的防御型股票。香港市场受到了国内打压和不利外部宏观环境的双重打击。成长型、价值型和周期性类股,以及其他主题类股,都遭到了无差别抛售。然而,由于其业务基本不受通胀和政策风险的影响,这只股票的表现相对优于其他股票。业务驱动因素是分销数量,而不是利润率。市场对药品和医疗器械的需求增长是稳定的,而且需求对价格的敏感性较低。

- 市场对22/23财年每股收益增长的最新共识分别为10.7%/11.2%,也就是5.0/4.5倍的远期市盈率。当前市盈率是7.5倍。22/23财年预期股息收益率为6.0%/5.9%。彭博社(Bloomberg)的12个月平均目标价共识为24.14港元。

交易龙虎榜

交易龙虎榜更新: Remove ThaiBev (THBEV SP) at S$0.68 and Jiutian Chemical (JIUC SP) at S$0.085.

(Click to enlarge image)